Комментарии 0

...комментариев пока нет

Рост ключевой ставки ЦБ РФ до 16% и рекордная скорость ужесточения ДКП никак не повлияли ни на кредитную, ни на долговую активность.

Можно даже больше сказать – кредитная активность обновляет рекорды (данные за декабрь будут в начале следующей недели), а эмиссия облигаций в пределах российской финансовой системы даже выросла!

Сначала общие результаты за год:

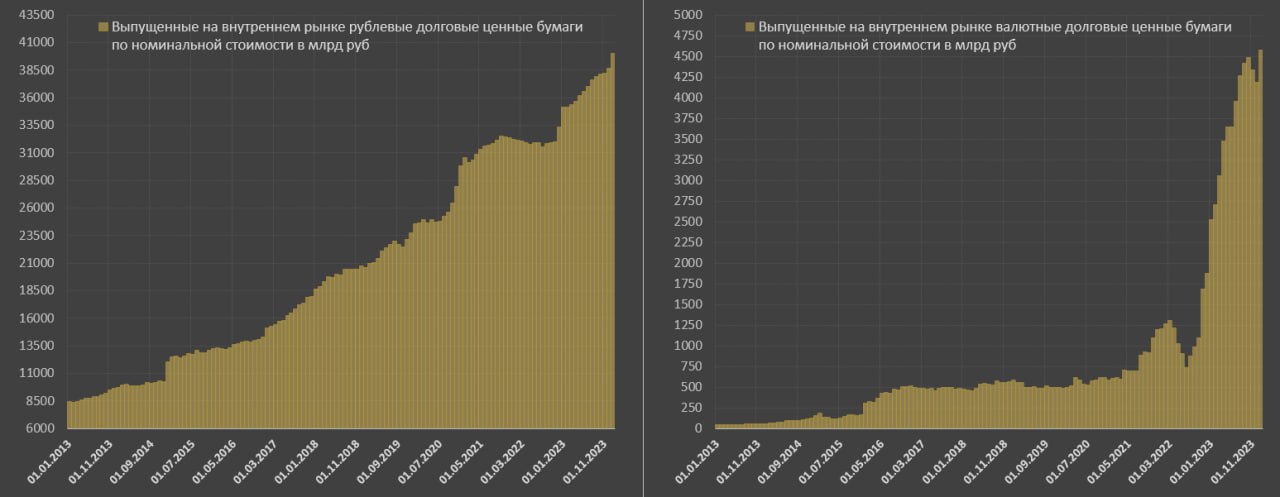

Чистое приращение номинальной облигационной задолженности по непогашенному остатку в 2023 составило 7 трлн руб (рублевые + валютные облигации) по сравнению с 4.2 трлн в 2022 и 2.3 трлн в 2021, из которых:

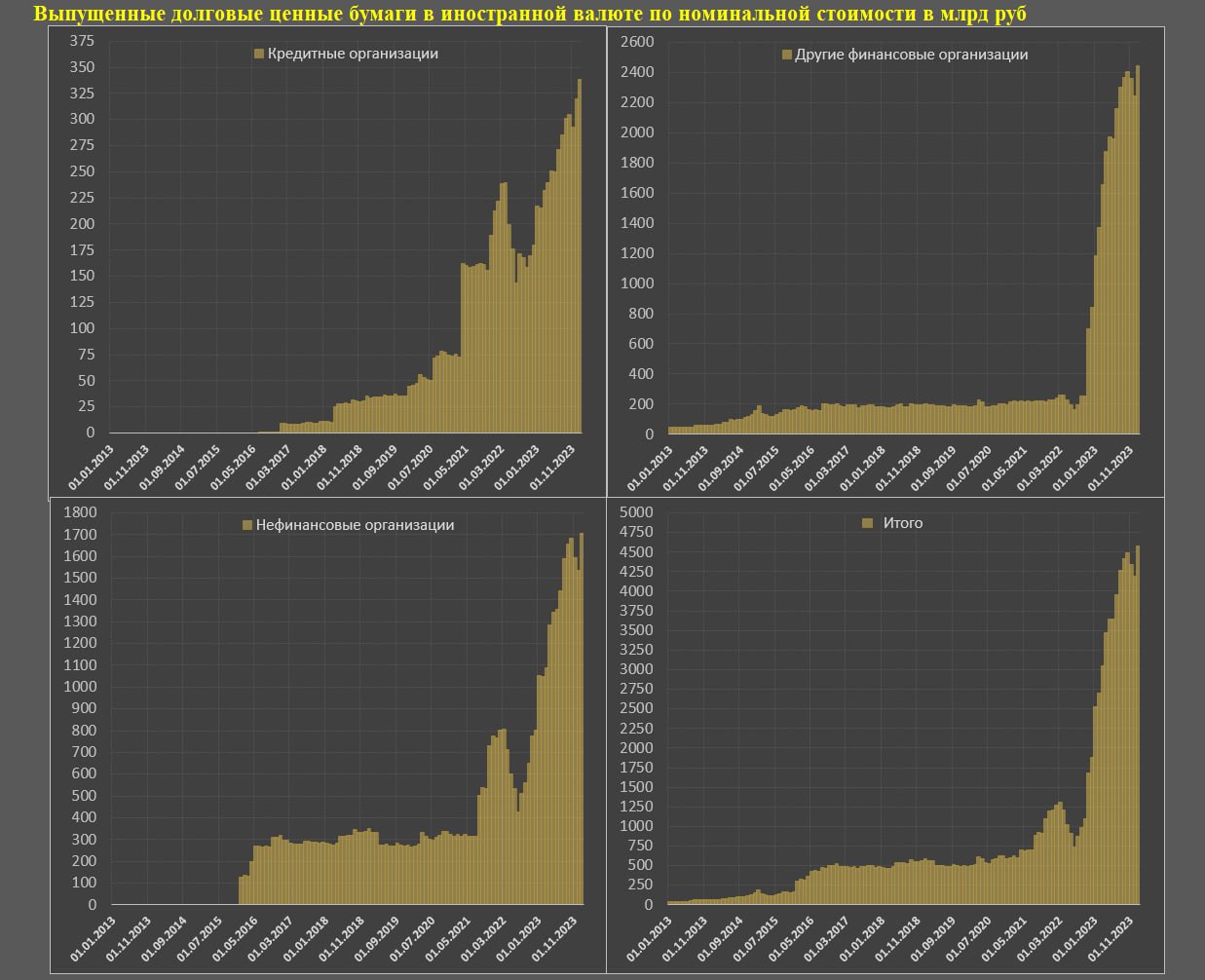

• Кредитные организации: 0.16 трлн (в основном валютные размещения) vs снижения на 0.35 трлн в 2022 и увеличения на 0.48 трлн руб (далее все данные в рублях).

• Другие финансовые организации (все прочие финансовые организации за исключением банков и страховщиков): 3.8 трлн (2.5 трлн рублевые облигации) vs 1.9 трлн в 2022 (половина рублевых) и 0.4 трлн в 2021.

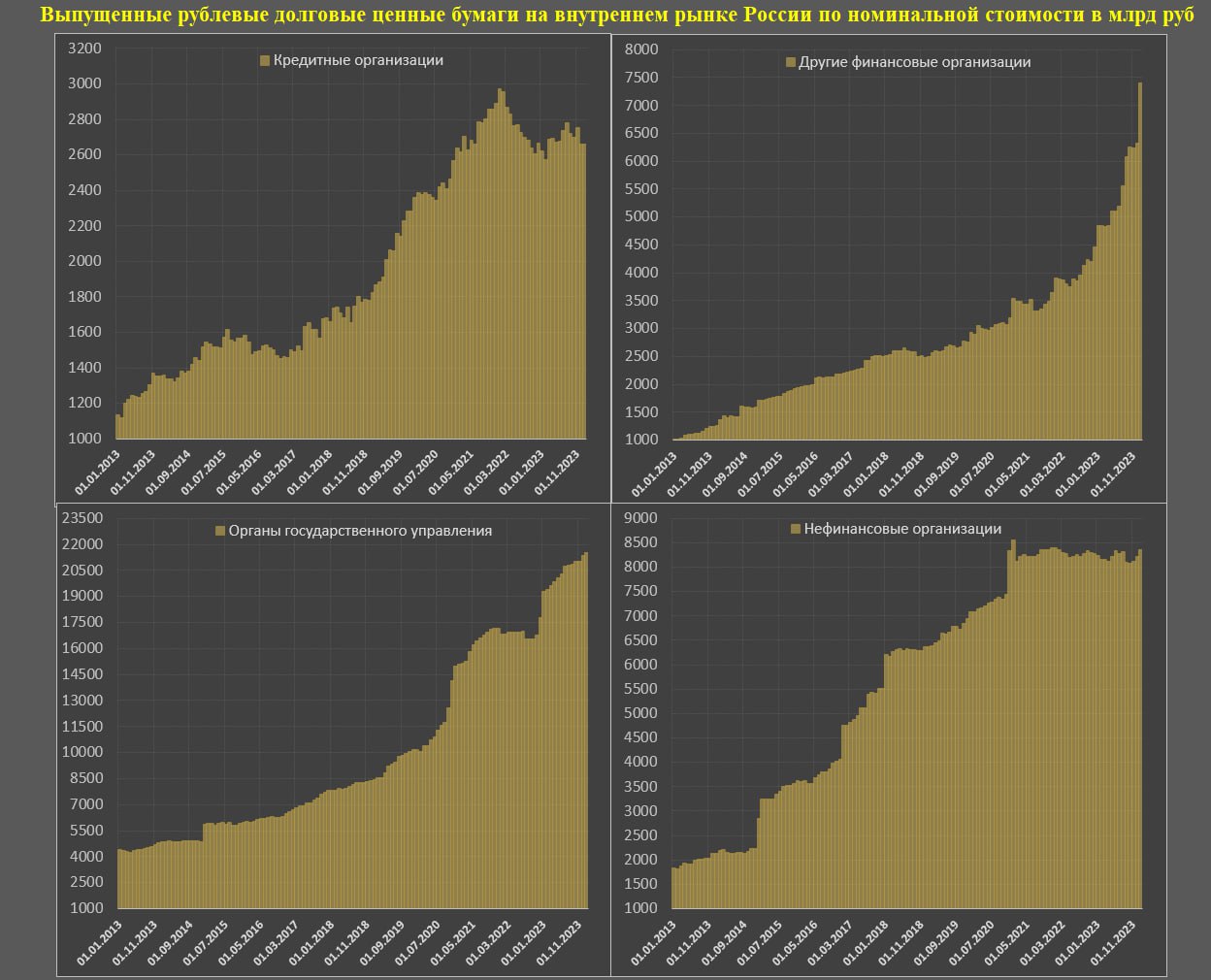

• Государство: 2.22 трлн vs 2.43 трлн в 2022 и 1.7 трлн в 2021 (все размещения рублевые).

• Нефинансовый сектор: 0.8 трлн (0.13 трлн в рублях) vs 0.1 трлн в 2022 (рублевый долг сократился на 0.2 трлн, т.е. почти 0.3 трлн разместили в валютных облигациях и 0.3 трлн в 2021 (рублевый долг снизился на 0.15 трлн).

Что касается валютного долга, с 2022 практически все размещения – это замещающие облигации, а для всего валютного долга общий прирост оценивается в 30 млрд долл за два года (примерно поровну).

Повлияло ли изменение ДКП на долговой рынок в России? Темпы эмиссии увеличились со среднемесячных темпов 0.35 трлн в январе-июле 2023 до 0.5 трлн руб с августа по декабрь 2023 (для сравнения, в 2022 среднемесячные темпы были 0.7 трлн и около нуля в 2021 для августа-декабря).

Долговой рынок России не просто устойчив и стабилен, так спрос достаточный, чтобы размещаться в рекордных темпах! Причем выгребают по очень высоким ставкам (14-19% годовых).