Комментарии 0

...комментариев пока нет

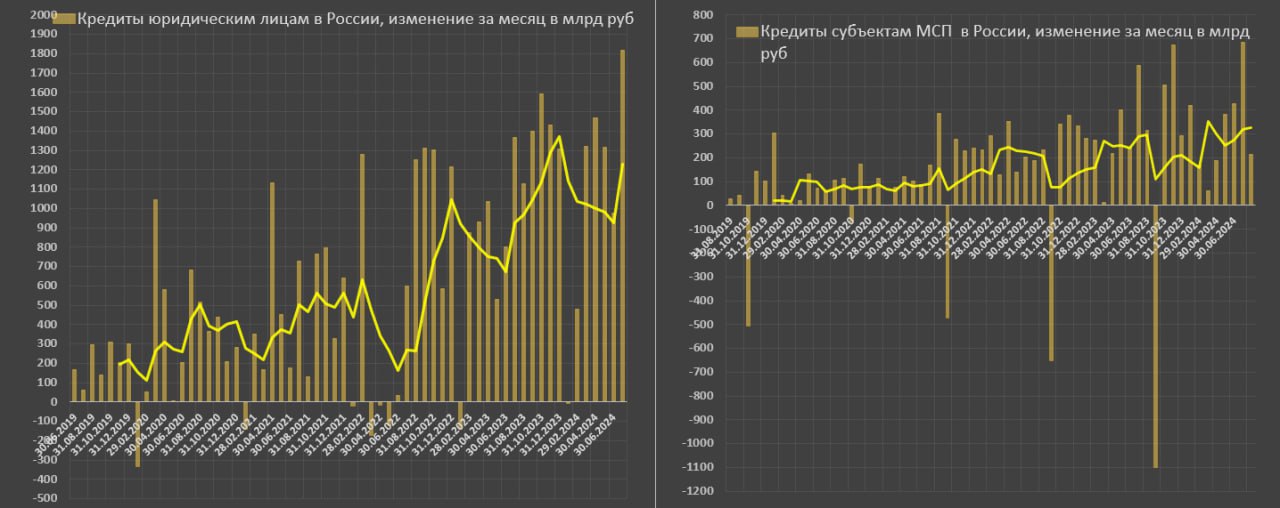

Абсолютный рекорд кредитной активности юрлиц в России.

Высокие ставки никак не влияют на корпоративные кредиты. Чистый прирост кредитов юрлиц в июл.24 установил очередной рекорд – 1.82 трлн руб, обновив предыдущий рекорд в окт.23 (+1.59 трлн).

Для того, чтобы понять, насколько это колоссальный объем, вот статистика по среднемесячному приросту кредитов юрлиц в России: в 2020 – 336 млрд, в 2021 – 460 млрд, в 2022 – 604 млрд, в 2023 – 1022 млрд.

За 7м24 среднемесячный прирост составил 1053 млрд, за 7м23 – 772 млрд, за 7м22 – 226 млрд, а за 7м21 – 409 млрд.

За 7м24 уже выдано больше кредитов, чем за весь 2022 и в 1.35 раз больше, чем за весь 2021.

В эти данные включены рублевые и валютные кредиты (с устранением валютного фактора) нефинансовые организации и финансовые организации за исключением банков.

Общий кредитный портфель достиг 80.7 трлн vs 55.5 трлн в начале СВО, а за 7 месяцев корпоративные кредиты выросли на 10% при ставке 16% vs 7.5% за аналогичный период годом ранее.

Несмотря на то, что примерно половина кредитов привязана к плавающей ставке, а новые кредиты и рефинансирование существующих кредитов выдаются по ставкам, изменяемые вслед за ключевой ставкой с минимальным лагом, долговой шок для компаний становится все более реалистичным.

По заявлению Банка России:

компании могут обслуживать больший долг благодаря увеличению своей прибыли (на 14% г/г, до 13 трлн руб за 5м24) в условиях сохраняющихся высоких цен на сырьевые товары на международных рынках и высокой экономической активности на внутреннем рынке, что в том числе обеспечивается государственными заказами.

Здесь создается уязвимость от высоких темпов роста экономической активности и необходимости поддержания высокой маржинальности, как обязательное условие сохранения платежеспособности в условиях высокой долговой нагрузки и высокой стоимости обслуживания долга.

Сложность для Банка России заключается в том, чтобы успешно лавировать между реализацией кредитных рисков и решением инфляционной проблемы.