Комментарии 0

...комментариев пока нет

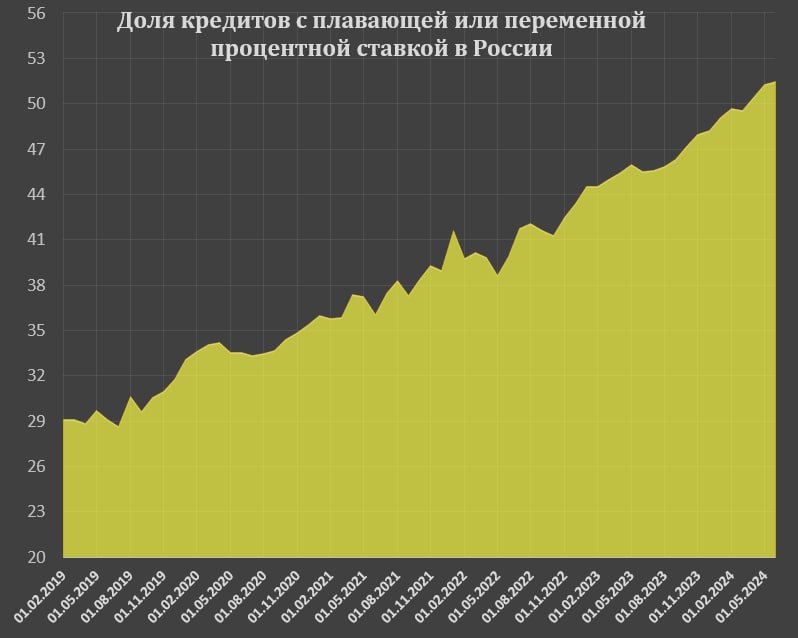

Доля кредитов с плавающей или переменной ставкой в России достигла исторического максимума в 51.5%.

С 2019 года наблюдается устойчиво восходящая тенденция. Так в 2019 году доля кредитов с плавающей ставкой была 30%, в 2020 – 34.2%, в 2021 – 37.8%, в 2022 – 41.3%, в 2023 – 46.4%.

За янв-май.24 средняя доля кредитов с плавающей ставок составила 50.5% vs 45.3% годом ранее и 39.7% в 2022 за аналогичный период времени.

В общем объеме кредитов юрлицам (нефинансовые организации + ИП + прочие финансовые организации за исключением банков) речь идет о 36.7 трлн руб с плавающими ставками.

Можно предположить, что для нефинансового бизнеса пропорция плюс-минус схожая, соответственно, а следовательно, до 28 трлн руб может быть привязано так или иначе к ключевой ставке ЦБ.

В структуре кредитов с плавающими ставками минимум 93% привязано к ставке Банка России. Спрэд зависит от типа, структуры и срока кредита, качество заемщика, особенностей кредитора и других нюансов, но справедливо говорить о диапазоне +1.5-3.5 п.п к ключевой ставке.

Учитывая, что скорость трансмиссии ДКП в кредитный рынок очень высокая и средневзвешенные ставки очень быстро (в пределах 1-2 месяцев) подстроились к стоимости денег на межбанке, хоть с меньшим импульсом, чем обычно, - все это позволяет судить о масштабе роста стоимости обслуживания долгов.

В июле Банк России может повысить ставку минимум на 1 п.п, поэтому высокие ставки надолго, как минимум до начала 2025.

Соответственно, только по плавающим ставкам выходит около 2.4 трлн избыточных процентных расходов в год в сравнении с первой половиной 2023.

Плюс рефинансирование кредитов по фиксированным ставкам по новым условиям + не менее 9-10 трлн прироста долга для нефинансовых компаний и получается свыше 4 трлн в год избыточных процентных расходов.

Это только кредиты, а есть еще долговой рынок (облигации) – там около 11 трлн руб среди рублевых облигаций, а это еще до 0.4-0.5 трлн в год избыточных расходов, учитывая структуру долга.