Комментарии 0

...комментариев пока нет

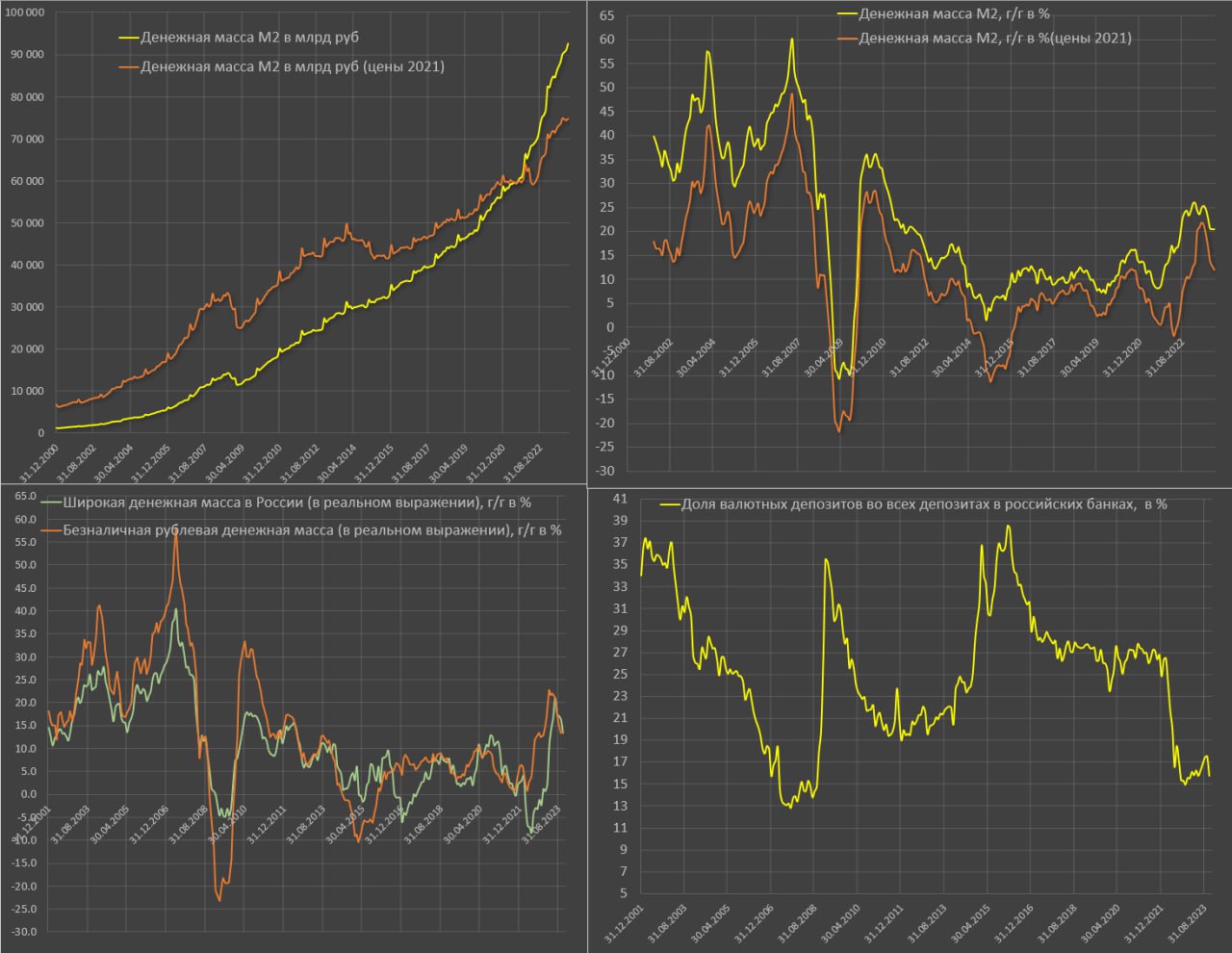

Оценка денежной массы России в ноябре демонстрирует высокие темпы прироста М2 сопоставимые с прошлым годом.

Пересмотренные данные за октябрь и предварительные данные за ноябрь: прирост М2 на 2 трлн руб за два месяца (1.5 трлн в ноябре) vs 1.8 трлн в 2022 (1.2 трлн в ноябре 2022), что не удивительно, учитывая рекордные темпы кредитования.

Сильная кредитная активность в сентябре-октябре была конвертирована в прирост денежной массы (основной канал увеличения М2 в 2023), тогда как бюджетные операции, наоборот, сдерживают прирост, а в 2022 было наоборот.

С января по ноябрь 2022 М2 в России выросла на 10.2 трлн руб vs 10.6 трлн руб в 2022 и 3.7 трлн руб в 2021. В декабре 2022 был рекордный прирост М2 – 5.5 трлн, а в декабре 2021 – 4 трлн руб.

В этом году будет скромнее – ближе к 3.5 трлн из-за замедления кредитования и вялой бюджетной активности Минфина.

Годовой прирост М2 составляет 20.5% г/г (в дальнейшем темп роста будет замедляться из-за жесткой ДКП), а с учетом инфляции прирост на 12.2% г/г vs 21.4% на пике в июне 2023.

К апрелю 2024 прирост М2 в реальном выражении может замедлиться до 7-9% г/г (разгон инфляции и замедление прироста номинальной М2).

Что касается валютной структуры активов физлиц…

Валютные активы в структуре совокупных ликвидных активов физлиц стабилизируется на 27% в октябре (эффект девальвации и удержание валютный активов), что не так и далеко от среднего показателя до СВО – 28.3%.

Совокупные валютные активы в октябре ($260 млрд) близки к максимальным значениям за всю историю ($266 млрд), главным образом за счет наращивания внешней валютной позиции на депозитах в иностранных банках – $77.4 млрд.

Валютные активы физлиц в акциях и облигациях имеют тенденцию к росту – 43 млрд vs среднего объема владения на уровне $38 млрд с марта по декабрь 2022, а максимум до СВО был 57 млрд. Сколько из этого объема заблокировано? Пока нет информации.

Эти данные до инцидента с СПБ в начале ноября, так что определенные изменения в ноябре могут быть.