Комментарии 0

...комментариев пока нет

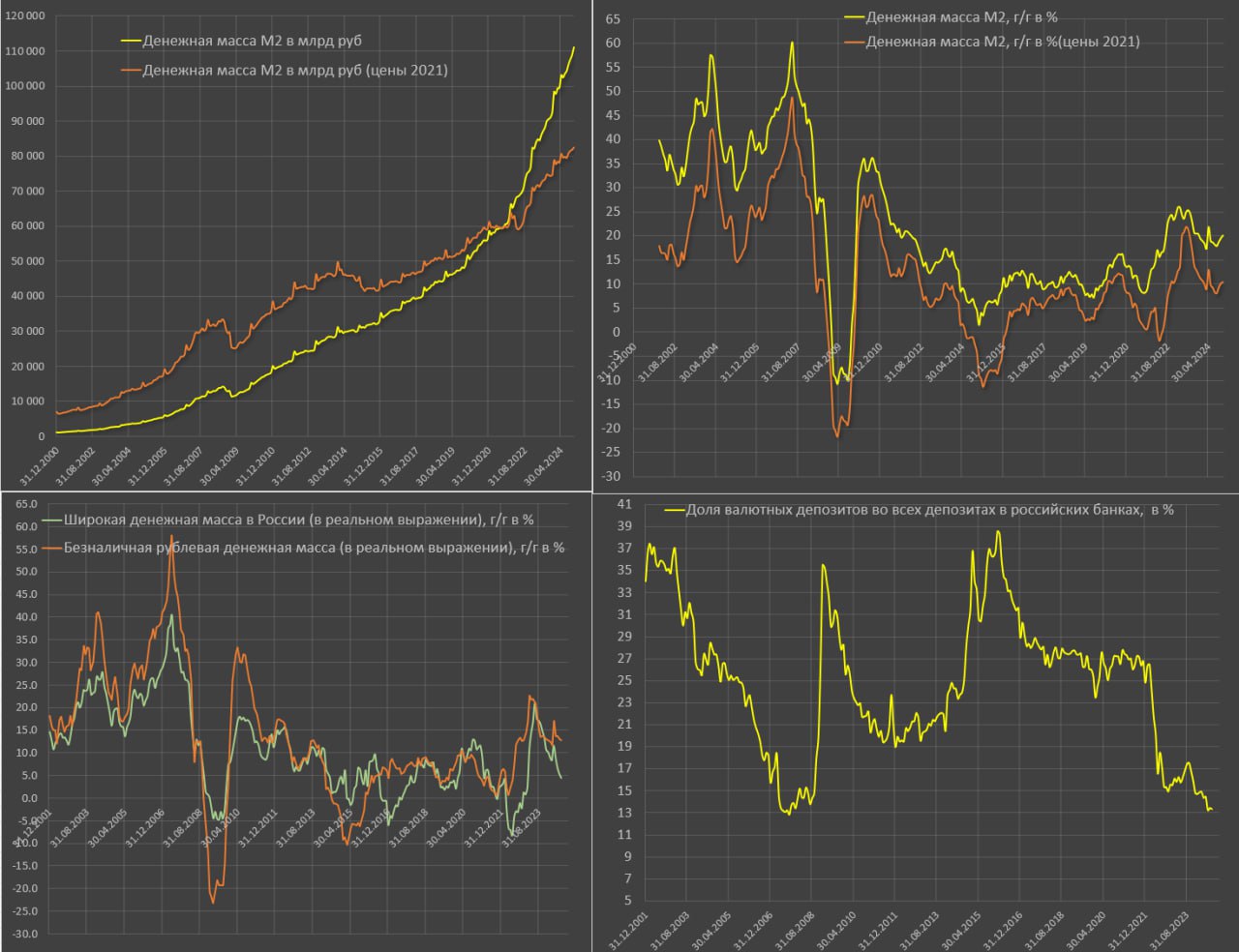

Существенное ускорение роста денежной массы в России

В ноябре прирост М2 составил 2.2 трлн руб или 2.02% м/м и это очень мощный импульс. В абсолютном выражении это лучший результат в истории для ноября и третий лучший прирост в истории, не считая декабря (сезонный всплеск) после 3.5 трлн в апр.24 и 2.5 трлн в авг.22.

Объем М2 достиг 111.1 трлн – плюс 18.6 трлн за год и плюс 45.9 трлн с начала СВО.

За последние полгода М2 выросла на 8.6 трлн (лучший результат за все время без захвата декабря по скользящему сравнению), годом ранее в это же время прирост был на 6.4 трлн, а в ноя.22 – 7.9 трлн.

В процентном отношении импульс существенный: за 3м – 1.52%, за 6м – 1.36% в среднем за месяц, за 11м24 – 1.12% vs 1.07% за 11м23 и 1.37% за 11м22.

С момента, когда ЦБ начал цикл ужесточения ДКП (авг.23) среднемесячный прирост составил 1.46%, за последние 12 месяцев – 1.55%, что соответствует годовым темпам 20.3%. С авг.22 по июл.23 (ставка 7.5%) среднемесячные темпы были 1.87%, но тогда значительная часть валютных депозитов из широкой денежной массы была перераспределена в рублевую М2.

В 2022 и в начале 2023 рост М2 в основном не был связан с эмиссионной, бюджетной или кредитной компонентой, а в значительности степени был обусловлен изменением структуры ликвидных активов (уменьшения доли валютных активов и увеличения доли рублевых) в связи с санкциями и критическими барьерами удержания валютных активов. Это влияет на М2, но не влияет на М2Х.

В 2017-2021 среднемесячный прирост М2 был на уровне 0.93%. Соответственно, несмотря на ужесточение ДКП, темпы прироста М2 в относительном сравнении выросли за последний год.

Сейчас доля валютных депозитов в российском контуре финансовой системы находится на историческом минимуме – 13.3% в структуре всех депозитов (меньше было только в моменте в середине 2007), что вдвое меньше, чем в 2021. Важно отметить, что снижение происходит в условиях интенсивной девальвации рубля (например, в 2009 и 2015 доля валютных депозитов выросла после девальвации).

Денежная масса в реальном выражении растет в темпах 10.5% в год (0.85% в месяц), несмотря на ускорение инфляции и это намного выше, чем в 2017-2021 (0.55% в месяц).

Обычно экономическая активность замедляется или наступает рецессия, когда М2 в реальном выражении снижается (так было в 2009 и 2015), хотя причинно-следственная связь может быть инверсной (от экономики к ликвидности).

Наличные деньги в обращении снижаются в темпах 0.8% г/г (минимум с 2009 и 2015), текущие счета и переводные депозиты растут на 2.9% г/г (минимум с 2015), тогда как срочные депозиты растут на 40% в год (максимальные темпы с 2007 и первой половины 2008).

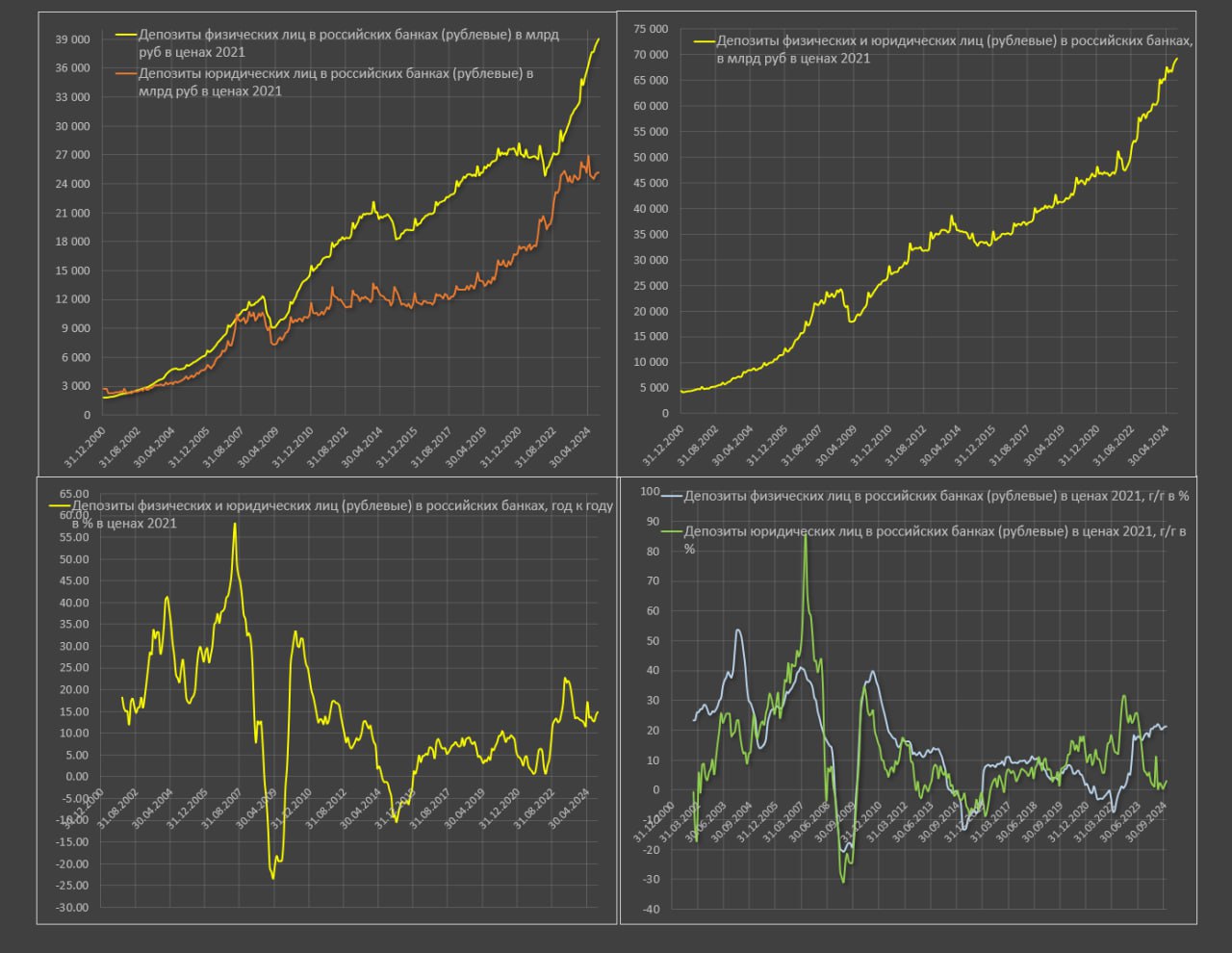

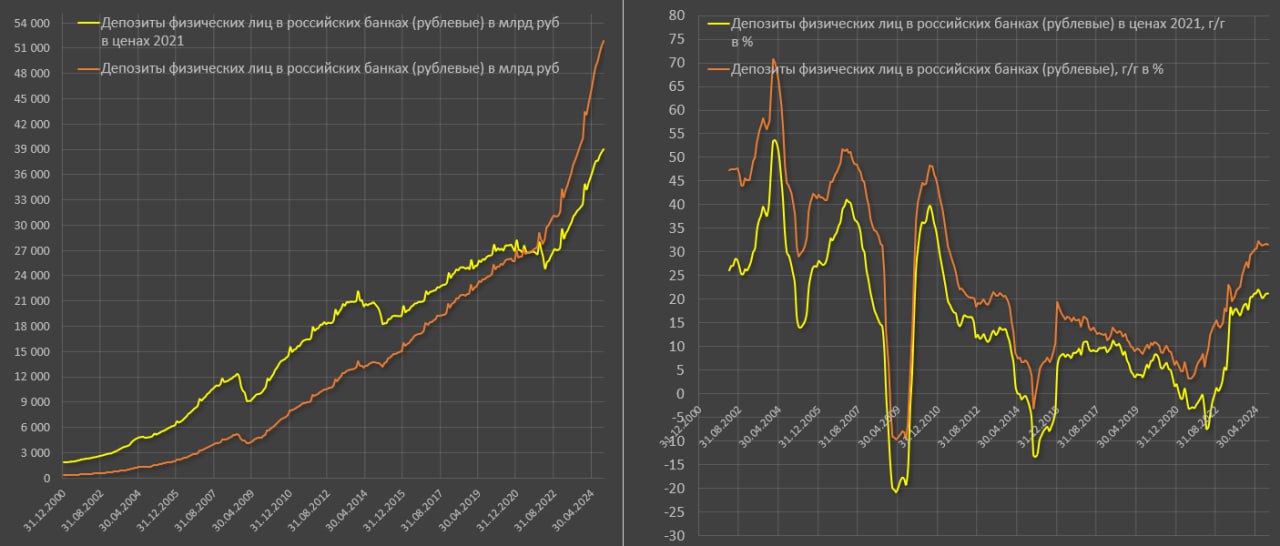

Депозиты населения в рублях продолжают вносить основной вклад в годовой темп прироста денежного агрегата М2Х – 11.6 п.п на 1 декабря 2024. Вклад рублевых депозитов организаций в годовой темп прироста М2Х в ноябре увеличился до 6.0 п.п. Вклад наличных денег (М0) в годовой темп прироста широкой денежной массы оставался отрицательным на уровне 0.1 п.п.

С точки зрения сберегательной активности ДКП работает. Средства, перераспределенные на срочные счета формально «изымаются» из прямого денежного оборота и ставятся условно «неактивными».

В экономике в рамках товарного обмена напрямую работает только М1, а все, что выше М1 участвует в залогах, в обеспечении инвестиционных и кредитных операций и расширении финансового мультипликатора (используется банками для кредитования и посредниками маржинальной активности на финансовом рынке, бизнесом для рефинансирования и т.д.), но не в прямом денежном обращении с точки зрения немедленных транзакций в товарно-денежном обмене.