Комментарии 0

...комментариев пока нет

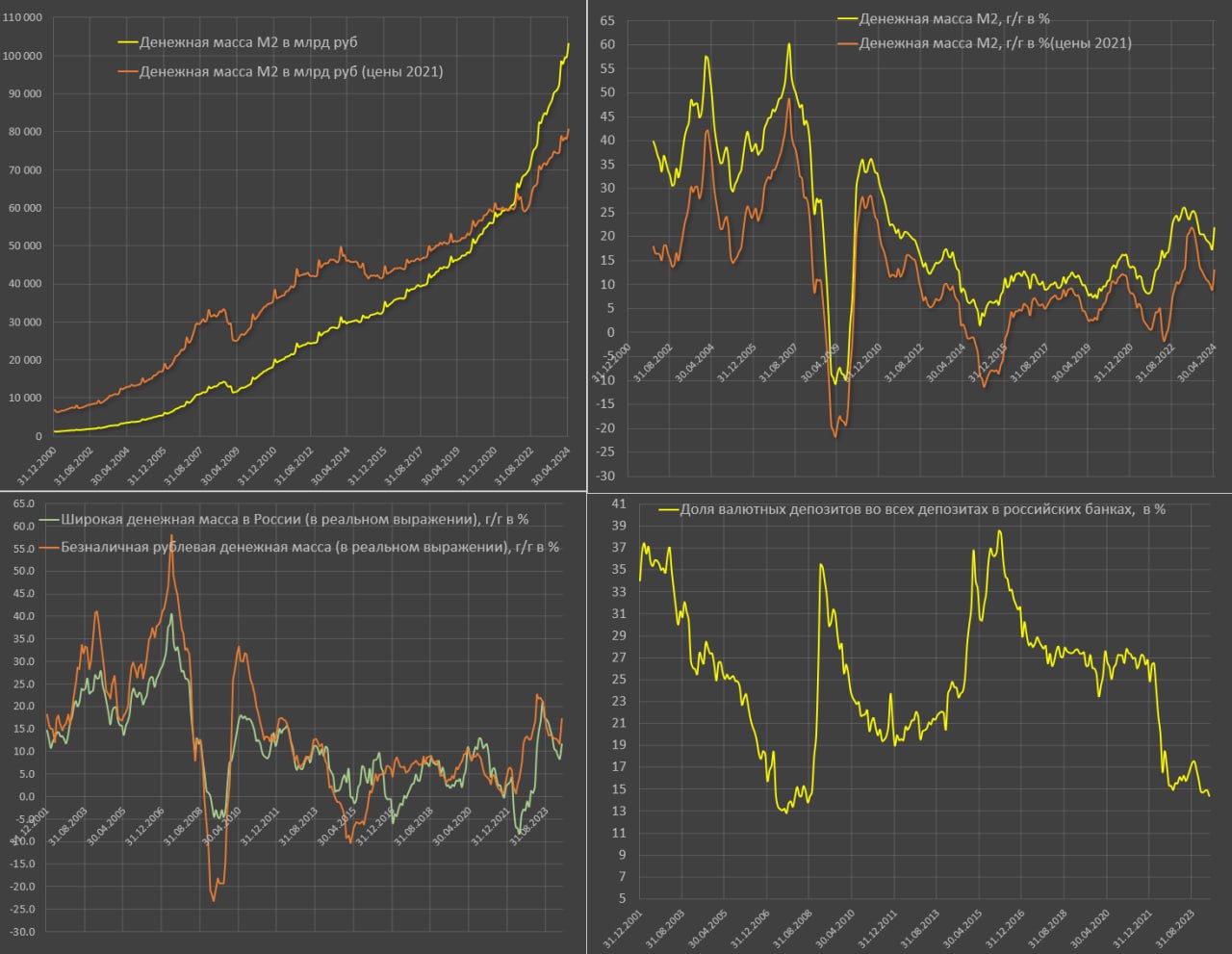

Объем рублевой денежной массы закрепился выше 100 трлн руб, демонстрируя рекордные темпы роста.

В апреле 2024 (последние официальные данные) рублевая денежная масса составила 103.1 трлн, - годовой прирост на 21.8%, что совпало с предварительной оценкой.

Однако, по оценкам Банка России, около 2.5 трлн составил временный эффект увеличения денежной массы из-за смещения выплаты налогов на 2 мая, а с поправкой на данный эффект годовой прирост - 18.9%.

Номинальный темп прироста М2 минимум в 1.5 раза отклоняется от исторического тренда 2010-2019 (13.4%), где с 2010 по 2013 М2 росла в среднем по 20% за год, а с 2017 по 2019 около 11.7%.

За год М2 выросла на 18.5 трлн, а с начала СВО – почти 38 трлн! Для сравнения, генерация 38 трлн до СВО была произведена более, чем за 8 лет с ноя.13 по янв.22. Денег в экономике много, а темпы прироста существенно превосходят исторический тренд.

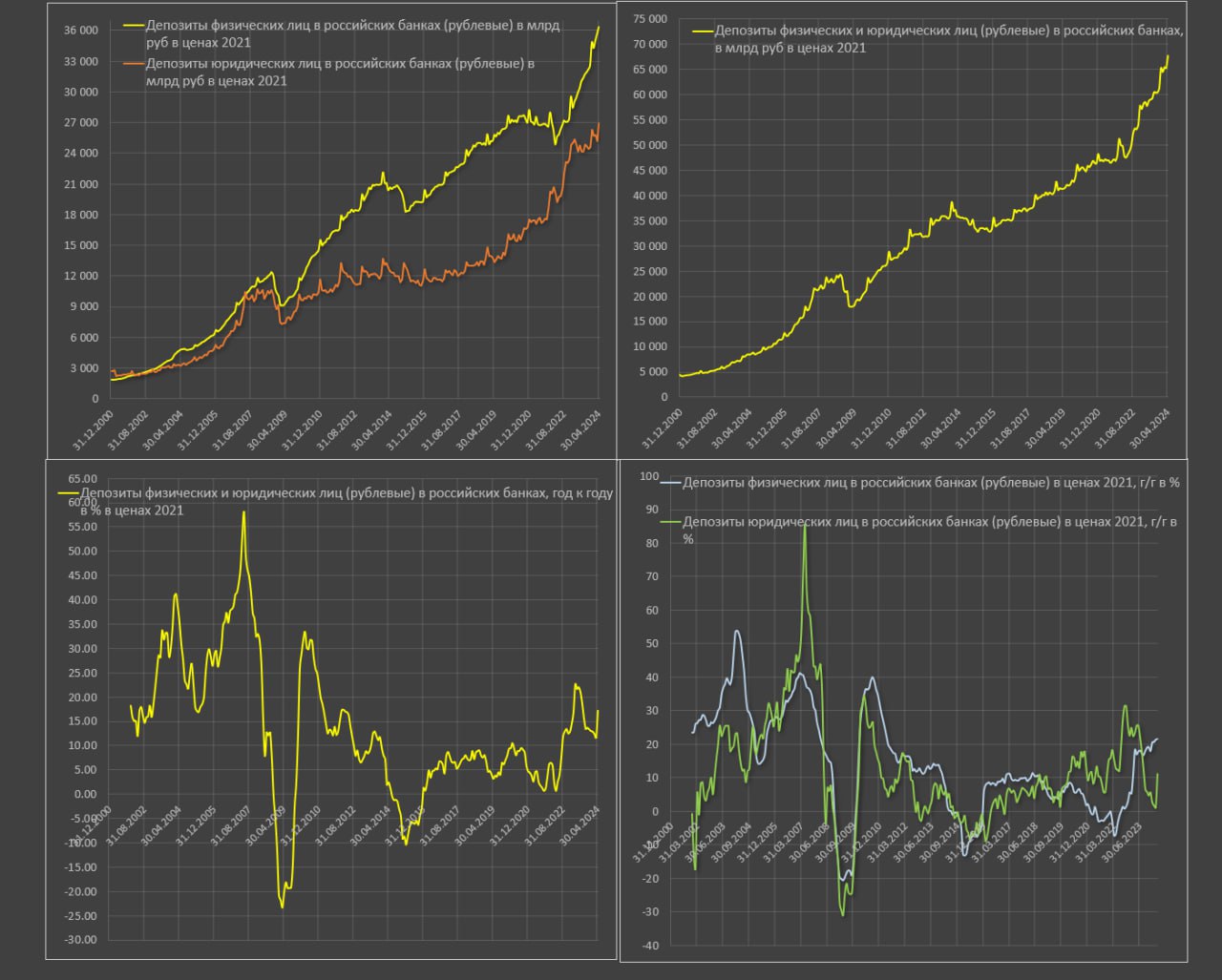

В структуре прироста за год на наличность пришлось 0.5 трлн, депозиты населения – 11 трлн, депозиты нефинансовых компаний – 5.7 трлн, депозиты других финансовых организаций (пенсионные, страховые фонды, инвестфонды, брокеры и дилеры) – 1.3 трлн.

Около 62% в структуре годового прироста денежной массы обеспечивают физлица.

Каналы формирования широкой денежной массы, прирост которой составил 19.7 трлн с исключением валютной переоценки:

• Кредитование – 24.2 трлн руб, где компании – 17.3 трлн, а население – 6.9 трлн.

• Бюджетный канал (чистый эффект) – 3.4 трлн руб.

• Чистые иностранные активы – негативный вклад на 4.4 трлн руб, где Банк России – минус 2.4 трлн, остальное – курсовой эффект.

Учитывая стоимость кредитов и структуру долга нефинансового сектора, где почти половина долга в кредитах по плавающим ставкам – на длительное время подобного запала очевидного не хватит, маржинальность и темпы роста бизнеса не позволят наращивать кредитование так, как это было последние два года.