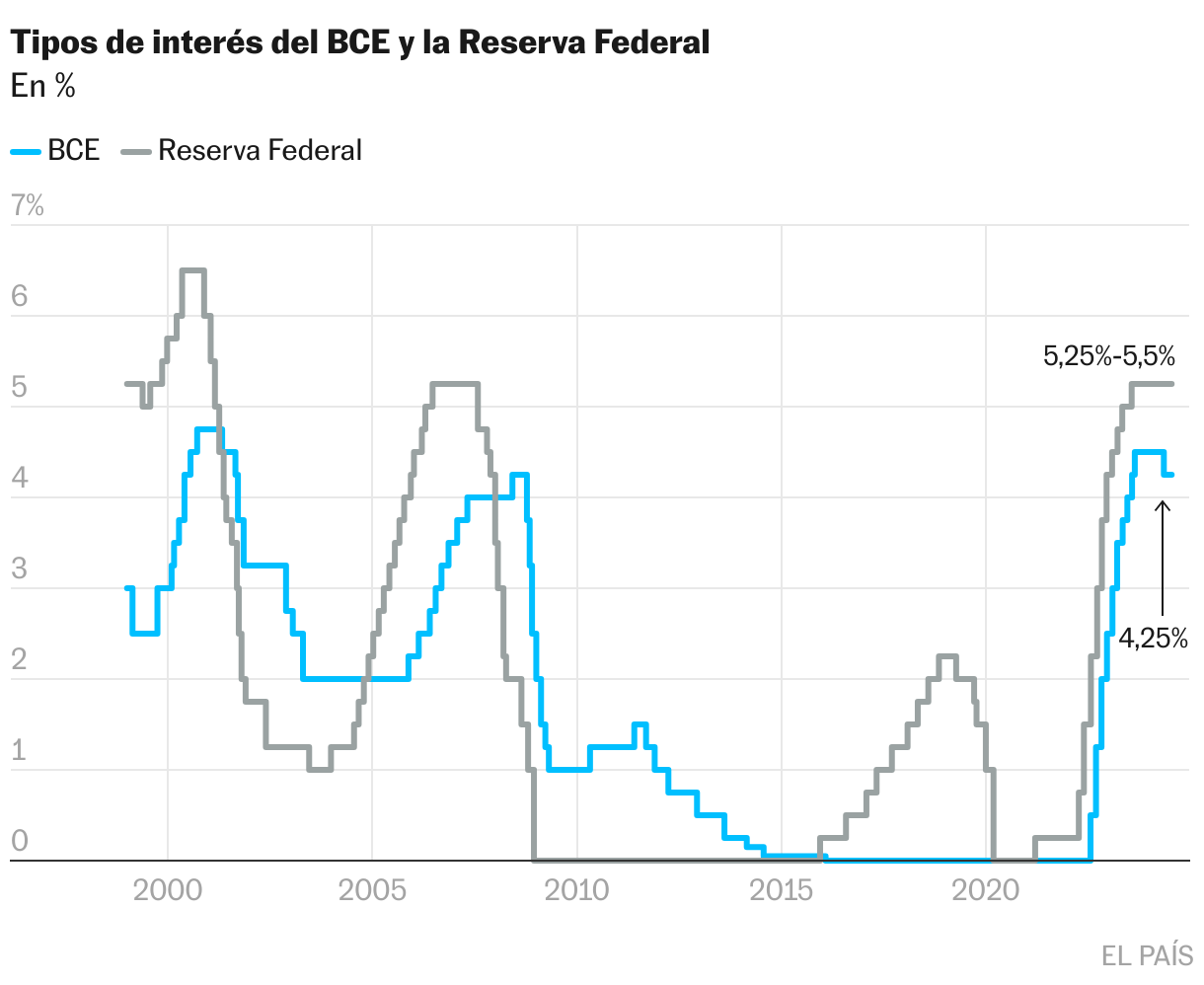

El BCE no mueve ficha y mantiene los tipos de interés intactos en el 4,25%

El Banco Central Europeo opta por esperar y ver antes de seguir retirando las vendas que cubren la piel de la economía comunitaria, herida por una crisis inflacionista que dura ya tres largos años. La institución que preside Christine Lagarde ha cumplido con el guion previsto y ha mantenido este jueves los tipos de interés intactos en el 4,25%, una tasa históricamente elevada que penaliza a empresas y particulares endeudados a tipo variable y restringe la financiación con el objetivo de mantener a raya las subidas de precios. En el comunicado remitido hoy, la entidad apunta que sus decisiones sobre tipos “se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria”. Y no promete un camino de descensos a partir de ahora. “El Consejo de Gobierno no se ha comprometido previamente a seguir una trayectoria determinada de tipos”, afirma el texto.

Además del tipo de interés principal, utilizado para las operaciones de préstamo a los bancos, la autoridad monetaria ha mantenido el tipo de depósito (el interés que paga a los bancos que dejan su dinero en el BCE), en el 3,75% y el tipo marginal de crédito en el 4,5%. Tras el anuncio, la cotización del euro frente al dólar se mantuvo plana.

La pausa acordada por el Consejo de Gobierno de la entidad lanza un mensaje: si el ascenso fulgurante de los tipos de interés se construyó con diez subidas consecutivas del precio del dinero, el descenso no seguirá esa misma dinámica vertical. La buena marcha del mercado laboral —la tasa de paro, del 6,4% es la más baja desde que existe el euro— y el limitado riesgo de recesión otorgan algo de margen para hacer un alto en el camino. La reducción de junio, de 25 puntos básicos (del 4,5% al 4,25%), fue un primer respiro, de cierta audacia si se tiene en cuenta que la decisión se tomó sin que la Reserva Federal moviera ficha —todo indica que recortará tipos en septiembre, tras cuatro años y medio sin hacerlo—. Fue también un modo de acallar las voces que le acusan de seguidismo con sus homólogos estadounidenses. El posible efecto colateral de ese paso adelante en solitario, en forma de un eventual debilitamiento del euro que encareciera las importaciones, generando a su vez más inflación, no se ha producido por ahora.

Lagarde, que en su adolescencia en Le Havre fue parte de un destacado equipo francés de natación sincronizada, no tuvo reparos en romper la coreografía monetaria con su colega americano Jerome Powell, pero la sintonía probablemente regrese pronto: el mercado concede altas probabilidades a que el BCE baje tipos de nuevo en su reunión del 12 de septiembre.

Hasta final de año restan tres encuentros del Consejo de Gobierno, y se esperan recortes en dos de ellas, la mencionada de septiembre y la de diciembre —en octubre habría una nueva pausa—. Así lo cree la mayoría de economistas consultados por Reuters, y así lo han expresado recientemente, entre otros, los gobernadores del Banco de Finlandia, Oli Rehn, y el de Lituania, Gediminas Simkus, aunque no existe unanimidad entre halcones y palomas en Fráncfort.

La inflación de la zona euro cayó en junio una décima hasta el 2,5%, solo cinco décimas por encima de su umbral objetivo, pero en un momento en que la inflación del sector servicios crece por encima del 4% y los salarios aumentan “a un ritmo acelerado” cercano al 5%, desde el banco se ha trasladado la idea de que no se comprometerán con una senda clara de bajada de tipos, y en su lugar tomará sus decisiones reunión a reunión a partir de los datos disponibles.

Los inversores aguardan el discurso de Lagarde para obtener más pistas sobre futuros recortes de tipos.

[Noticia de última hora. Habrá actualización en breve]

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal