Le regole Ue

Case green, gli effetti della direttiva Ue: chi riuscirà a vendere le «vecchie» abitazioni?

di Gino Pagliuca

Il mutuo? Può essere conveniente valutare il tasso fisso oggi che viaggia su livelli più bassi rispetto al variabile e anche in vista del possibile taglio dei tassi di interesse da parte della Banca centrale europea (Bce). Ma andiamo con ordine. Visto lo scenario macroeconomico complesso e in continua evoluzione, è bene sapere quanto sia strategico valutare l’evoluzione del costo del denaro nel caso in cui si voglia chiedere un finanziamento per l’acquisto della casa.

di Gino Pagliuca

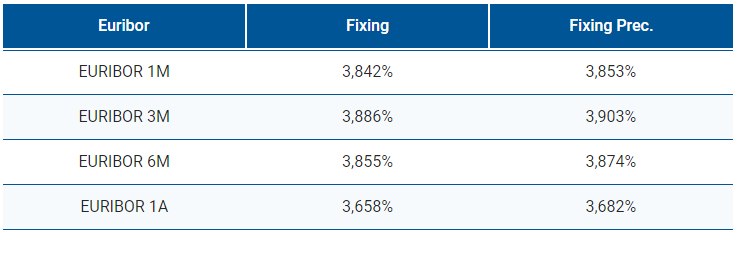

Ad oggi il costo del denaro a tasso fisso è più basso rispetto al variabile, circa 1,3 punti in meno. L’indice Euribor, il riferimento per il calcolo del mutuo a tasso variabile, secondo l’Osservatorio tassi MutuiOnline, si attesta al 25 marzo 2024 come segue: Euribor 1 mese in ribasso da 3,853% a 3,842%, Euribor 3 mesi in ribasso da 3,903% a 3,886%, Euribor 6 mesi in ribasso da 3,874% a 3,855% e Euribor 1 anno in ribasso da 3,682% a 3,658%.

Differente la situazione per i tassi Eurirs, usati come riferimento per i mutui a tasso fisso, che vedono al 25 marzo leggeri rialzi: un Eurirs a 10 anni in rialzo da 2,63% a 2,67%, Eurirs 15 anni in rialzo da 2,65% a 2,69%, Eurirs 20 anni in rialzo da 2,59% a 2,62%, Eurirs 25 anni in rialzo da 2,48% a 2,52%. Comunque più convenienti rispetto agli indici per il tasso variabile.

di Redazione Economia

Chi ha però intenzione di scommettere sul ribasso dei tassi può con una certa tranquillità puntare sul tasso variabile: in parte il mercato ha scontato i prossimi tagli del costo del denaro della Bce (la presidente Christine Lagarde comincerà a usare le forbici da giugno, secondo gli osservatori). Ma la discesa dei tassi di interesse dovrebbe continuare anche nei trimestri successivi. Il che porterebbe i tassi del variabile e la rata collegata ad assottigliarsi sensibilmente. Quindi, nella scelta del mutuo bisogna contare il fattore Bce sul lungo periodo, per non perdere l’occasione di beneficiare della discesa del costo del denaro. E’ pur sempre una scommessa sul futuro, dunque, mentre dall’altra parte c’è una rata fissa, che non scenderà ma neanche salirà nei prossimi anni se le cose dovessero andare diversamente. Tornando al tasso variabile, gli analisti che si aspettano un taglio della Bce di circa 50 punti base entro la fine del 2024 dei tassi sul costo del denaro. Il che potrebbe portare, salvo eventi macroeconomici non prevedibili, i mutui variabili a scendere al di sotto del 3,5% in circa due anni.

Iscriviti alle newsletter di L'Economia

Whatever it Takes di Federico Fubini

Whatever it Takes di Federico Fubini

Le sfide per l’economia e i mercati in un mondo instabile

Europe Matters di Francesca Basso e Viviana Mazza

Europe Matters di Francesca Basso e Viviana Mazza

L’Europa, gli Stati Uniti e l’Italia che contano, con le innovazioni e le decisioni importanti, ma anche le piccole storie di rilievo

One More Thing di Massimo Sideri

One More Thing di Massimo Sideri

Dal mondo della scienza e dell’innovazione tecnologica le notizie che ci cambiano la vita (più di quanto crediamo)

E non dimenticare le newsletter

L'Economia Opinioni e L'Economia Ore 18