la guida

Donazioni, imposta di successione e trust: le nuove regole sulle tasse spiegate dai notai

di Isidoro Trovato

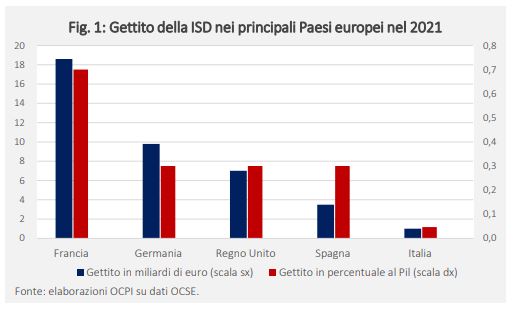

Il gettito dell’imposta di successione nei primi cinque Paesi in Europa (fonte osservatorio Conti pubblici della Cattolica di Milano)

L’intelligenza artificiale applicata al fisco, la digitalizzazione dell’economia, la tracciabilità? Nessuno può ragionevolmente augurarsi uno scenario distopico e dittatoriale. Un Grande Fratello che tutto spia e tutto sa. La lotta all’evasione fiscale non è solo una questione tecnologica, ma soprattutto civica, culturale, ha scritto su queste colonne Ferruccio de Bortoli, già direttore del Corriere della Sera.

di Isidoro Trovato

Quel che è certo però è che sui lasciti per i figli siamo oggettivamente super-generosi, almeno confrontando le imposte di successione pagate in Italia rispetto agli altri Paesi europei. Scrive il ricercatore Francesco Scinetti dell’Osservatorio Conti pubblici della Cattolica di Milano, che «l’imposta sulle successioni e sulle donazioni italiana è caratterizzata da franchigie (ossia esenzioni) elevate e da aliquote basse e poco progressive. Di conseguenza, il gettito dell’imposta è piuttosto modesto (1.043 milioni nel 2022) e significativamente inferiore a quello dei principali Paesi europei».

di Stefano Poggi Longostrevi

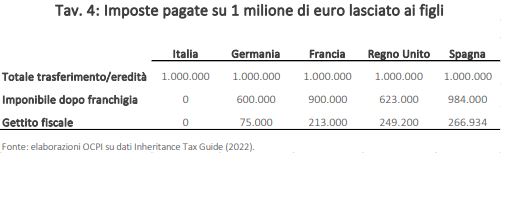

Peccato, aggiungiamo noi, perché potrebbe essere uno strumento di equità sociale meno distorsivo delle imposte sui redditi. «L’esempio dei Paesi europei a noi più simili suggerisce che aumentare il gettito derivante da questo tipo di imposta è possibile. Fra l’altro, prima della riforma introdotta dal governo Amato nel 2000, la tassazione di successioni e donazioni era molto più alta anche in Italia», aggiunge Scinetti. L’imposta sulle successioni e sulle donazioni attualmente in vigore in Italia si applica a tutte le eredità e alle donazioni tra vivi, con aliquote e franchigie differenziate a seconda del grado di parentela tra chi effettua e chi riceve il trasferimento di beni:

Per i trasferimenti in favore del coniuge o parenti in linea diretta (figli,

nipoti, genitori) l’aliquota è del 4 per cento del valore ricevuto (al

netto di eventuali debiti), ma ogni beneficiario ha una franchigia di 1

milione di euro (cioè non paga nessuna imposta se la somma trasferita

è inferiore a 1 milione)

Per questo è interessante la posizione di Marco Cerrato, partner dello studio tributario Maisto e Associati, che evidenzia come negli ultimi due anni si sia aperto un dibattito acceso sulla possibilità di rivalutare simili forme di tassazione, quanto meno per i detentori di patrimoni significativi. Cerrato si riferisce ad esempio alla proposta del presidente Usa Joe Biden di tassare con un aliquota minima del 25% i redditi dei detentori di patrimoni superiori a 100 milioni di dollari, alla raccolta di firme in atto per una proposta di direttiva comunitaria per una imposta patrimoniale volta a finanziarie la transizione ecologica, fino al rapporto sull’evasione fiscale globale dell’EU Tax Observatory che propone una minimum tax da prelevare annualmente con una aliquota del 2% sui patrimoni eccedenti 1 miliardo di euro (qui un suo commento sul regime non-dom attualmente in uso in Gran Bretagna).

di Valentina Iorio

«Sembra essere stata presa in seria considerazione, tanto che è all’ordine del giorno degli incontri del G20 in programma a San Paolo del Brasile nel giugno 2024 ed è stata sostenuta dal ministro delle finanze francese Le Maire e più recentemente, in un articolo pubblicato dal Guardian lo scorso 25 aprile, dai ministri delle finanze di Germania, Spagna, Sudafrica e Brasile. Sullo sfondo vi è l’attesa di un passaggio di patrimoni intragenerazionale entro il 2045 da parte di chi è nato prima del 1964 che, solo negli Stati Uniti, secondo uno studio di Cerulli Associates recentemente citato dal Financial Times, è stimato in circa 90 trilioni di dollari», spiega Cerrato.

Osserva invece Scinetti che «la struttura della della tassa sulle donazioni e le successioni italiana attuale è piuttosto “generosa” rispetto a quella di altri Paesi europei perché ha aliquote più basse, meno progressive e

franchigie più elevate. Va considerato che, nel determinare a quanto ammonta il trasferimento, il valore degli immobili viene calcolato non

secondo il loro valore di mercato, ma in base al loro valore catastale che spesso è molto inferiore al valore di mercato, riducendo quindi anche il valore complessivo della base imponibile dell’imposta di successione».

Ora il governo sta lavorando a un decreto legislativo in materia di imposta sulle donazioni e successioni il cui testo, approvato in via preliminare dal Consiglio dei ministri lo scorso 9 aprile, sarà a breve sottoposto al vaglio delle commissioni parlamentari. L’intervento ha una funzione di razionalizzazione delle norme. Oltre ad introdurre un sistema di autoliquidazione dell’imposta di successione. Ma «si tratta di interventi di limatura che non preludono ad uno stravolgimento del sistema impositivo vigente su successioni e donazioni, tra i meno onerosi in Europa. Un incremento delle aliquote applicabili non sembra all’ordine del giorno dell’attuale esecutivo», dice Cerrato.

Berkshire Hathaway, la Woodstock del capitale festeggia Warren Buffett: 93 anni e 364 miliardi

Crediti d’imposta e detrazioni fiscali, l’Upb: «Favoriscono i ricchi, inaccessibili ai poveri»

Bollo, imposta di registro e tassa di successione: che cosa cambia adesso?

Patrimoni, a figli e nipoti stanno per arrivare 200 miliardi di ricchezza: ma che fine faranno?

Superbonus 110%, la maxi tassa colpisce chi vende entro dieci anni (ma ci sono due eccezioni)

Eredità e successione: come pagare meno tasse investendo in Btp, polizze e buoni postali

Del Vecchio, da Delfin alla conferma di Milleri: si lavora alla pace tra gli eredi

Iscriviti alle newsletter di L'Economia

Whatever it Takes di Federico Fubini

Whatever it Takes di Federico Fubini

Le sfide per l’economia e i mercati in un mondo instabile

Europe Matters di Francesca Basso e Viviana Mazza

Europe Matters di Francesca Basso e Viviana Mazza

L’Europa, gli Stati Uniti e l’Italia che contano, con le innovazioni e le decisioni importanti, ma anche le piccole storie di rilievo

One More Thing di Massimo Sideri

One More Thing di Massimo Sideri

Dal mondo della scienza e dell’innovazione tecnologica le notizie che ci cambiano la vita (più di quanto crediamo)

E non dimenticare le newsletter

L'Economia Opinioni e L'Economia Ore 18