Комментарии 0

...комментариев пока нет

Необычайно высокая активность на долговом рынке в России

Открытый рынок в России получил новый импульс практически сразу, как только начало замедляться корпоративное кредитования (с ноября 2024).

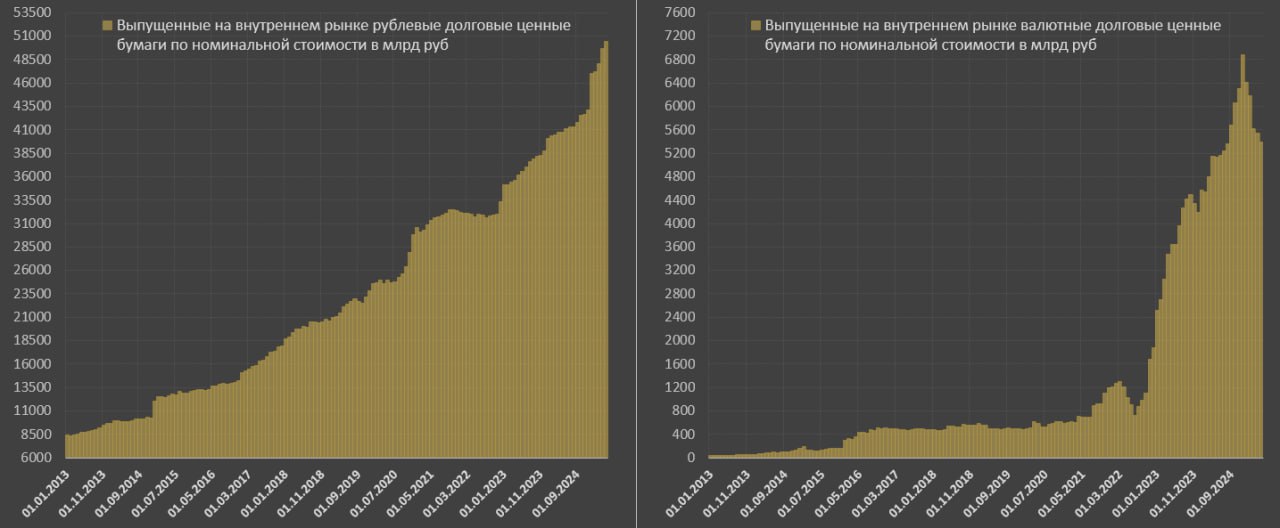

За последние 6 месяцев (ноя.24-апр.25) среднемесячный прирост выпущенных рублевых облигаций по непогашенному остатку составил 1.3 трлн руб (!) или 2.9% м/м по сравнению с +0.42 трлн или 1.07% в 2024, +0.7 трлн или 2.1% в 2023 за аналогичный период времени.

Общий объем задолженности в рублевых облигациях по всем эмитентам в апреле составил 50.45 трлн руб vs 40.7 трлн годом ранее, 36.2 трлн в апр.23 и всего 32.1 трлн перед началом СВО.

За 4м25 прирост на 857 млрд в месяц или 1.78% vs +170 млрд или 0.42% за 4м24, +261 млрд или 0.74% за 4м23, тогда как за 4м22 было сокращение в среднем по 115 млрд или (-0.36%).

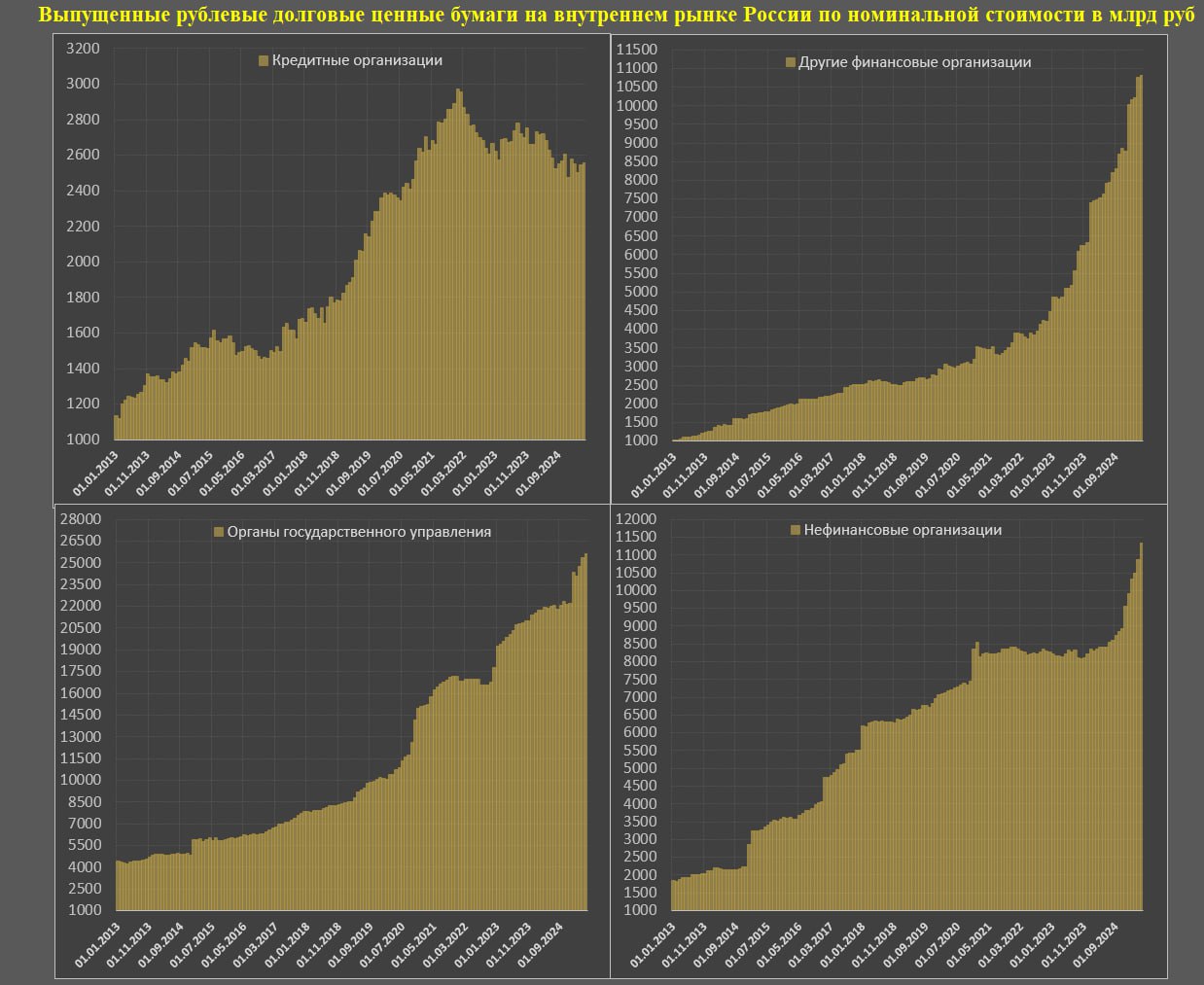

Структура задолженности по рублевым облигациям на апрель 2025:

• Государство – 25.61 трлн vs 21.89 трлн в апр.24, 20.1 трлн в апр.23 и 16.83 трлн в янв.22

• Нефинансовые компании – 11.35 трлн vs 8.4 трлн годом ранее, 8.2 трлн в апр.23 и 8.35 трлн в янв.22.

• Другие финансовые организации (все, кто не относится к банкам) – 10.82 трлн vs 7.63 трлн в апр.24, 5.1 трлн в апр.23 и 3.89 трлн в янв.22.

• Кредитные организации – 2.56 трлн vs 2.68 трлн в апр.24, 2.67 трлн в апр.23 и 2.95 трлн в янв.22.

За последние 12 месяцев чистая эмиссия облигаций составила 9.7 трлн, где государство обеспечило – 3.72 трлн, другие финансовые организации – 3.19 трлн, нефинансовые организации – 2.94 трлн, кредитные организации сократили обязательства на 0.13 трлн.

За последние полгода общий прирост 7.82 трлн, где государство – 3.5 трлн, нефинансовые организации – 2.42 трлн, другие финансовые организации – 1.97 трлн, кредитные организации сократили на 0.05 трлн.

Какие тенденции можно выделить? Нефинансовые компании с начала 2021 по июнь 2024 (3.5 года!) не использовали открытый рынок, как источник фондирования, но как только финансовые условия у банков начали ужесточаться (с июля 2024), через открытый рынок нефинансовые компании заняли почти 3 трлн!

Резко возросла активность государства в заимствованиях за последние полгода, как из-за необходимости финансирования дефицита бюджета, так и по причине появления спроса на ОФЗ из-за ожиданий скорого смягчения ДКП и попытки зафиксировать доходность.

Кредитные организации сокращают заимствования с середины 2021, а другие финансовые организации (инвестбанки, инвестфонды, брокеры и дилеры, пенсионные и страховые фонды) в 2.8 раза нарастили заимствования с начала 2022 и продолжают активно размещаться.

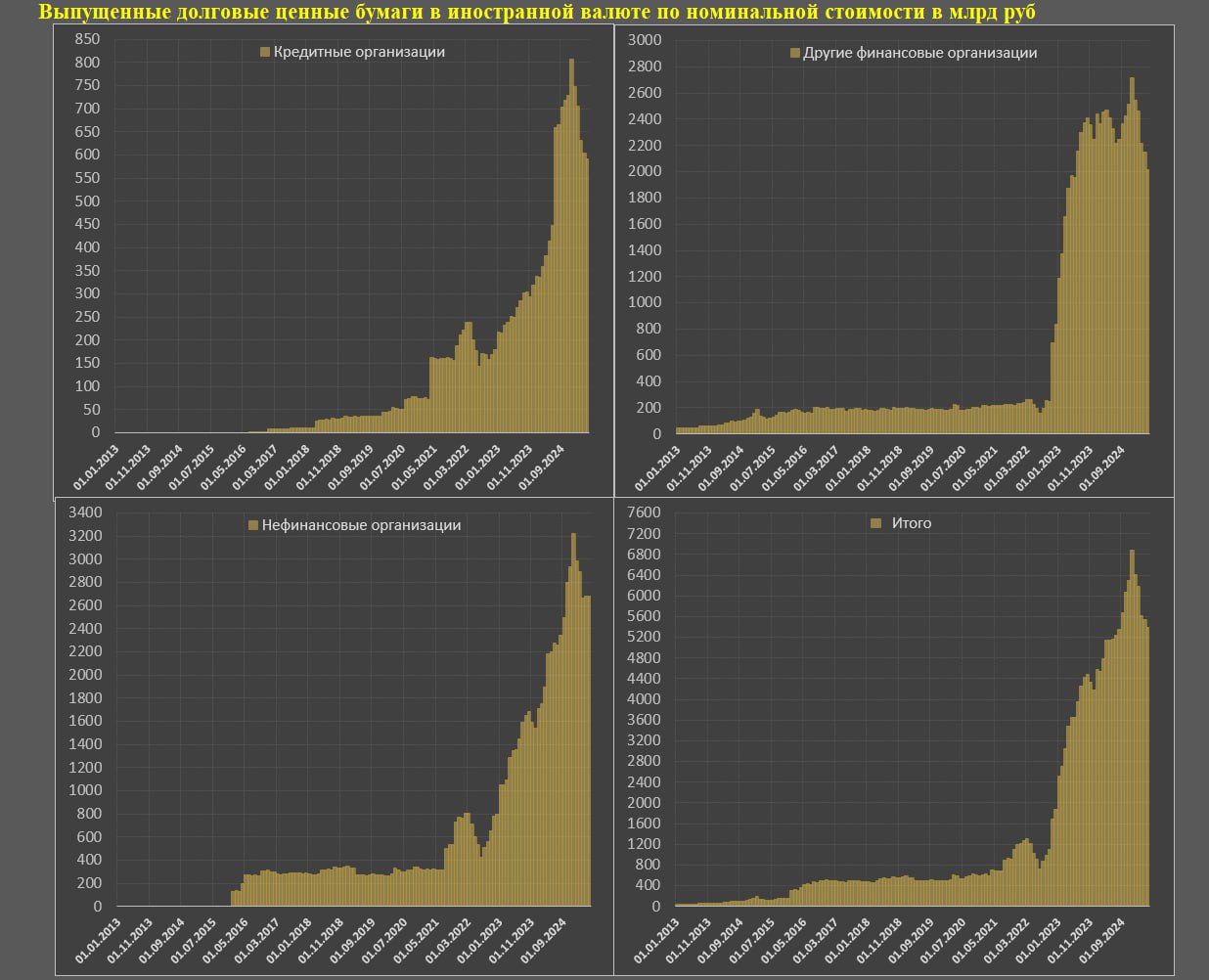

Что касается валютных облигаций, выпущенных в пределах российской финансовой системы, общие обязательства по всем эмитентам – $66.1 млрд в апр.25 vs $57 млрд в апр.24, $45.2 млрд в апр.23 и $16.2 млрд в начале 2022. Основная активность была в 2022-2023, с 2024 темпы эмиссии резко сократились.