Комментарии 0

...комментариев пока нет

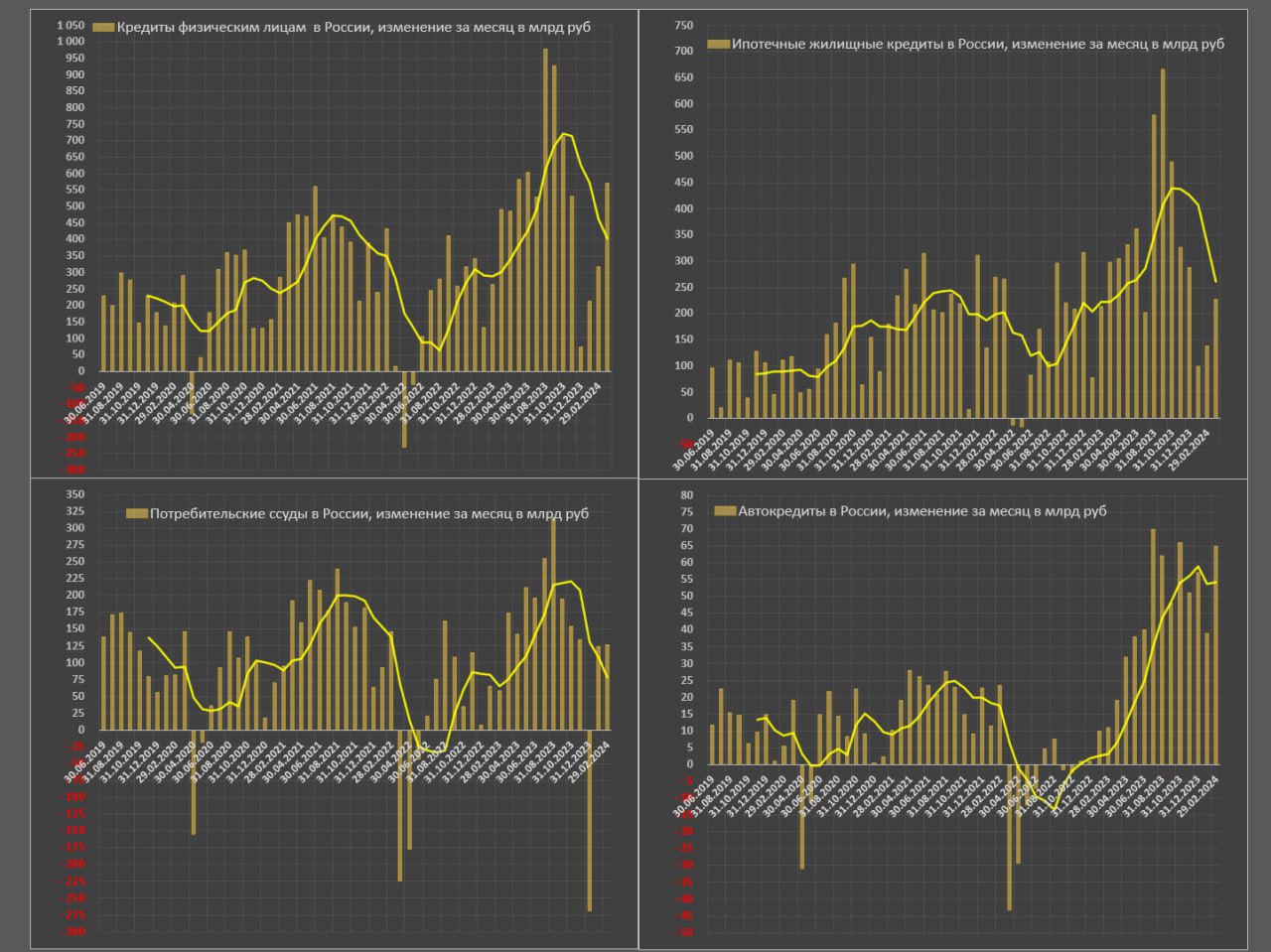

Расширение кредитования физлиц в России идет так, как никогда раньше.

Очередной рекорд кредитования – 571 млрд чистого прироста в марте, что выше любого марта в истории и на 16% выше предыдущего максимума в прошлом году (493 млрд руб).

С начала года прирост на 1.1 трлн и это вновь очередной рекорд по сравнению с 0.9 трлн в 1кв23, 0.7 трлн в 1кв22 и 0.9 в 1кв21.

Объем кредитного портфеля превысил 34.8 трлн, что на 6.5 трлн выше прошлого года и плюс 9.7 трлн за два года.

В структуре кредитного портфеля на ипотечные кредиты (первичка, вторичка, частные дома) приходится 18.6 трлн.

В марте ипотечный кредит вырос на 228 млрд vs 298 млрд годом ранее, а за 1кв24 – 466 млрд vs 590 млрд в 1кв23, 670 млрд в 1кв22, 503 млрд в 1кв21.

Валовый объем выдачи увеличились на 34%, до 447 млрд с 333 млрд в феврале, практически полностью за счет ипотеки с господдержкой (+50%), на которую не влияют высокие ставки на рынке. Рыночная ипотека выросла слабо (+5%), а с начала года на нее пришлось лишь ~30% всех выдач.

В этот раз Банк России не раскрыл детализацию потребительского и автокредитования, предоставив лишь ограниченные агрегированные данные с общим приростом на 343 млрд (второй лучший результат в истории после августа 2023 – 376 млрд), что сильно выше марта прошлого года (+78% к 193 млрд).

За 1кв24 потребительское и автокредитование выросло на рекордные 0.7 трлн vs 0.34 трлн в 1кв23, нуля в 1кв22 и 0.39 трлн в 1кв21.

Ипотечные кредитование замедлилось во многом за счет принудительных мер регуляторного характера (ужесточение стандартов кредитования), тогда как в потребительском кредитовании больше пространства для маневрирования у банков – вот там рекорды.

Незначительное замедление в январе-феврале (сезонный эффект) было в полной мере компенсировано мощным кредитным импульсом в марте, что на фоне высоких ставок и перекредитованности населения выглядит суицидальным паттерном поведения.

Можно сказать, что спустя полгода меры Банка России никак не охладили кредитование в России, что отодвигает время смягчения ДКП.