Комментарии 0

...комментариев пока нет

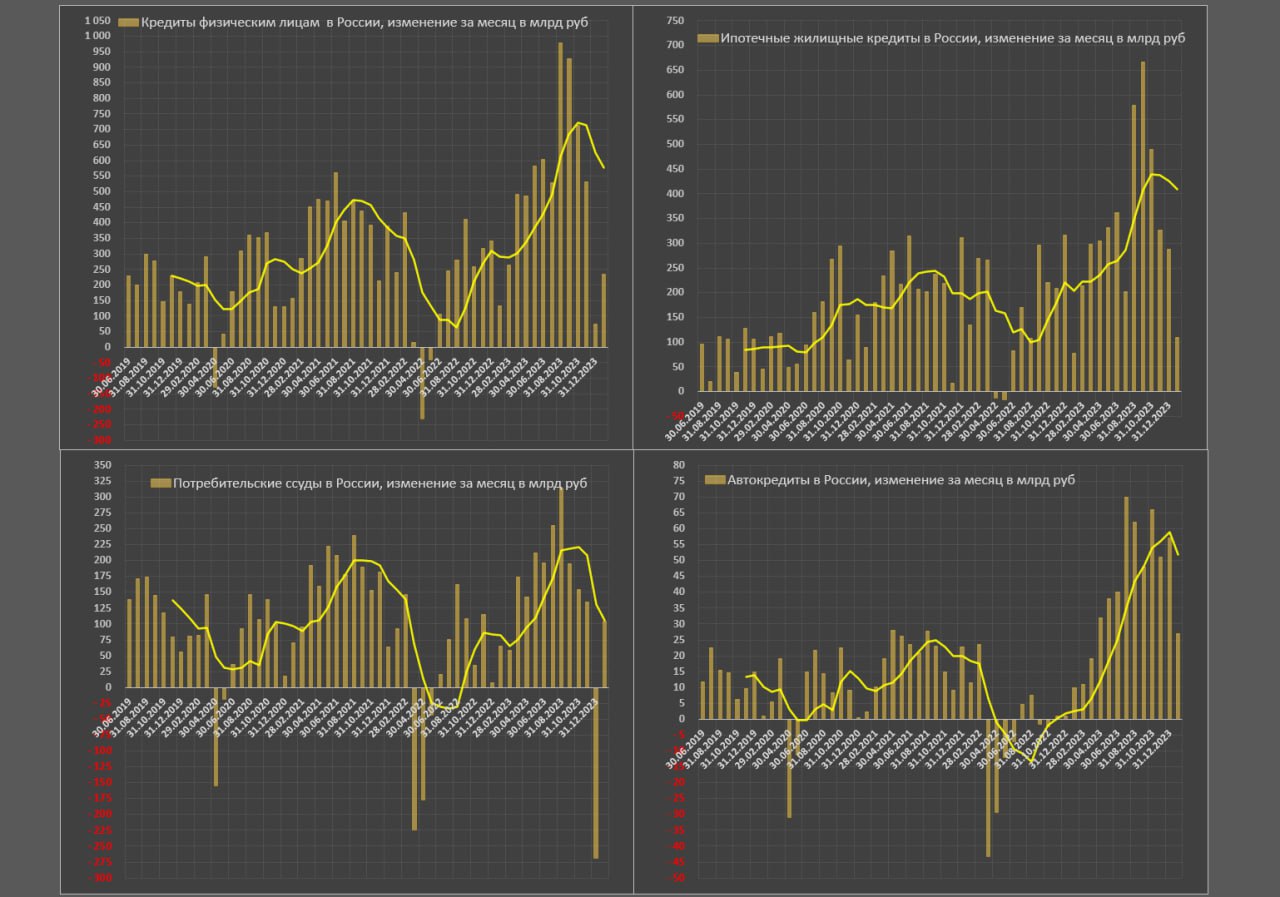

Кредитование физлиц в России ощутимо замедляется, эффект ужесточение ДКП начинает проявляться.

Чистый прирост кредитования физлиц в январе (выдача минус погашение) составил 236 млрд руб для всех видов кредитования. С учетом сезонности, это немного, в янв.23 – прирост 134 млрд, в янв.22 – 241 млрд, в янв.21 – 76 млрд.

В среднем за 6 месяцев пиковый прирост был 714 млрд за месяц, т.е. январские темпы втрое ниже, чем пиковые темпы с июня по ноябрь 2023.

Ужесточение ДКП с августа по ноябрь привело к кредитному безумию и росту интенсивности кредитования примерно в 1.8 раза (инверсная реакция) в основном за счет ипотечных кредитов, которые составляли 2/3 в структуре прироста кредитования в период с августа по декабрь 2023.

Высокие темпы приращения ипотечных кредитов связаны с экстремальной концентрацией льготных кредитов, доходящих до 80%, а по льготным кредитам ставки практически не изменились.

С осени в несколько волн происходит ужесточение стандартов кредитования, не считая уровня процентной ставки, поэтому снижение кредитной активности физлиц – это вопрос времени.

• Автокредитование все еще активно, за последние 12м – чистый прирост 521 млрд vs снижения на 48 млрд годом ранее и прироста на 238 млрд в докризисный фев.21-янв.22, т.е. автокредитование растет в 2.2 раза выше, чем до СВО и почти в три раза выше в пиковые темпы 2023.

Во многом это связано с отложенным спросом 2022 (тотальный провал продаж авто) и экстремально высокими ценами (рекордно низкая покупательная способность авто, несмотря на 30% прирост номинальных доходов за два года).

• Потребительские кредиты достаточно высокие по историческим меркам – 105 млрд в январе (сопоставимо с янв.22), что вдвое ниже пиковых темпов за 6м в 2023, однако, тренд за замедление вполне видимый.

• Ипотечные кредиты выросли на 236 млрд в янв.24, что вдвое выше, чем в год назад и сопоставимо с янв.22, но втрое ниже пиковых темпов за полугодие в 2023.

Тренд на снижение темпов кредитования продолжится на фоне жестких денежно-кредитных условий.