Комментарии 0

...комментариев пока нет

Охлаждения рынка кредитования физлиц в России не произошло в соответствии с масштабом ужесточения ДКП.

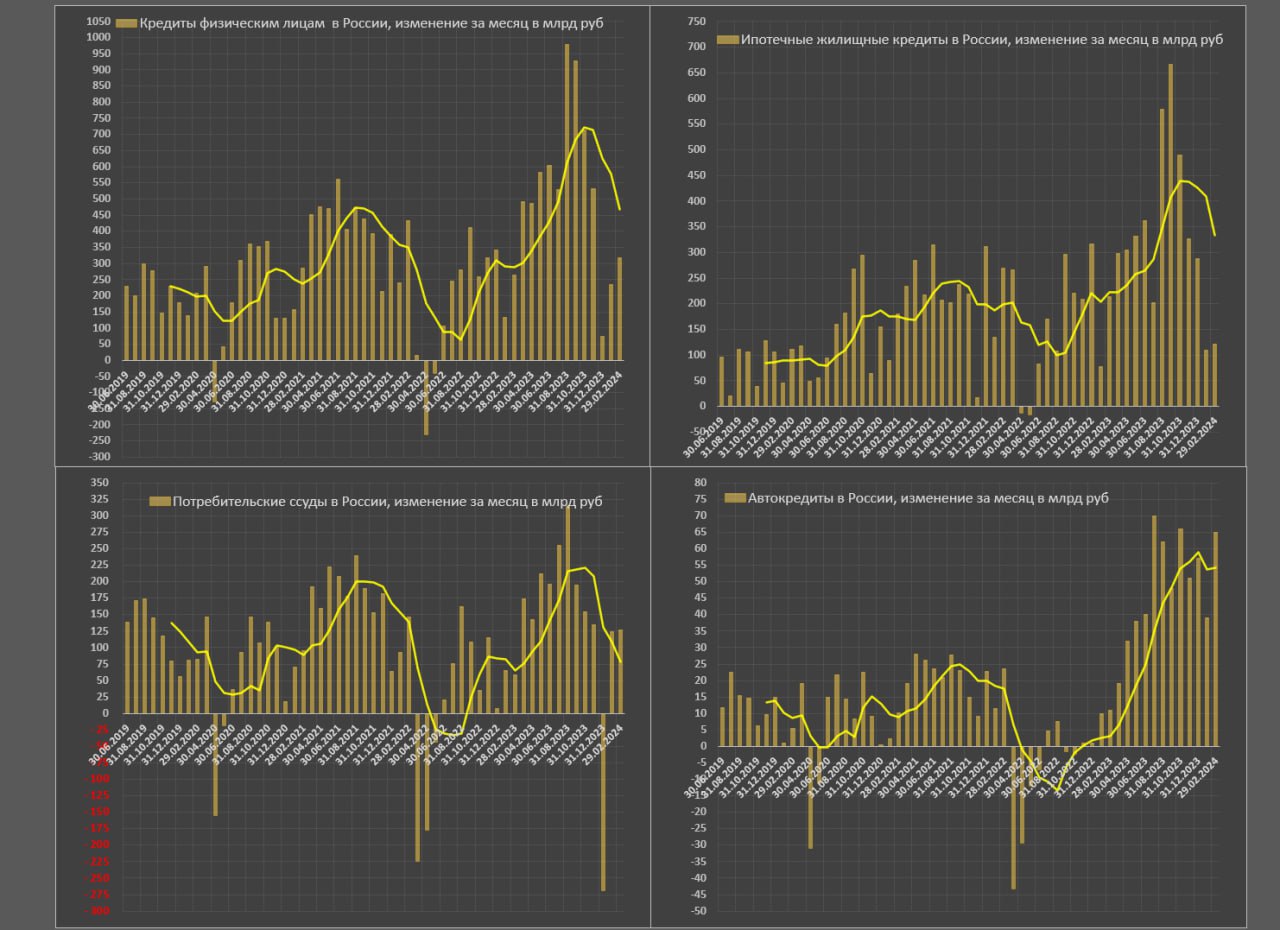

Объем кредитования все еще высок. Чистое приращения кредитного портфеля банков в пользу физлиц по всем типам кредитов составило 319 млрд руб в феврале 2024. С чем бы сравнить?

Да, это намного ниже пика кредитного безумия в авг.23 (978 млрд), но не так далеко от среднемесячных темпов 1П23 (427 млрд) – тот момент, когда ключевая ставка была 7.5%, все еще выше фев.23 (264 млрд) и немного ниже активного кредитного расширения в 2021 (393 млрд).

Эти темпы нельзя назвать низкими в контексте условий. Кредиты берут в темпах чуть ниже периода кредитного расширения 2021 и 1П23 за исключением кредитной аномалии в конце 2023.

Важно отметить, в начале года был установлен абсолютный рекорд приращения кредитного портфеля без учета ипотечных кредитов.

▪️Потребительское кредитование всех форм + автокредитование за январь-февраль 2024 выросло на 356 млрд за два месяца vs 144 млрд в 2023, 275 млрд в 2022 и 178 млрд в 2021 за аналогичный период времени. С каким-то адовым и неимоверным аппетитом физлица РФ сжирают кредиты, даже по высоким ставкам.

▪️Потребительские кредиты за два месяца 2024 выросли на 251 млрд vs 123 млрд в 2023, 240 млрд в 2022 и 165 млрд.

▪️Автокредитование бьет все рекорды, уходя в стратосферу, за янв-фев.24 чистый прирост на 105 млрд vs 21 млрд в 2023 (рост в 5 раз!), 35 млрд в 2022 и 12 млрд в 2021. Активно выгребают автокредиты по любым ставкам.

▪️Общее охлаждение произошло за счет ипотечных кредитов, которые замедлились до 232 млрд за янв-фев.24, что немного ниже 292 млрд в 2023, 405 млрд в 2022 и 269 млрд в 2021.

Во многом это обусловлено техническими причинами «принудительного характера», когда льготное кредитование рубанули в дек.23 (повышение первоначального взноса до 30% и сокращение максимального размера кредита до 6 млн руб), что привело к росту доли ипотеки по рыночным ставкам с 25% в 4кв23 до 30% в январе и 35% в феврале 2024, хотя это ниже нормы в 50% в янв-фев.23.