Комментарии 0

...комментариев пока нет

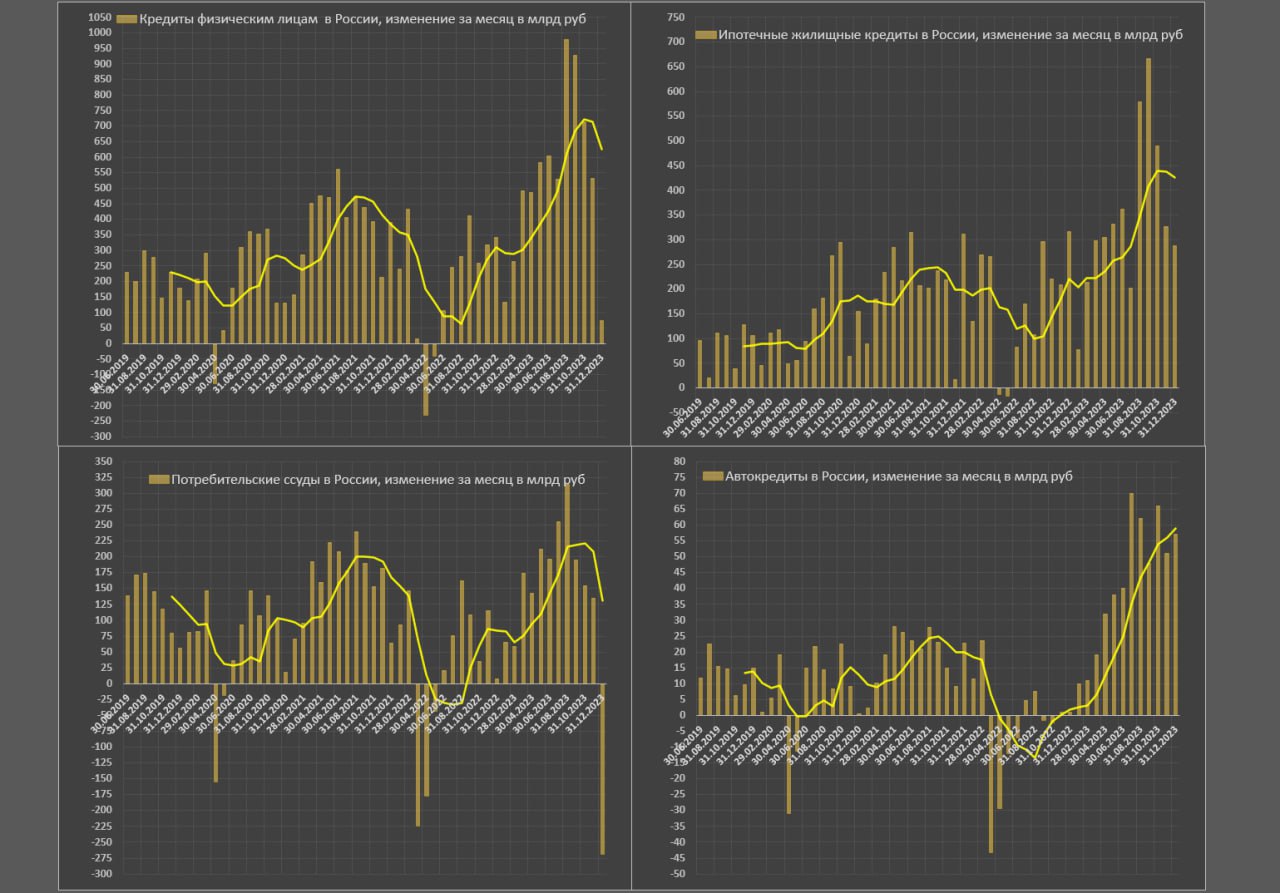

Кредитование физлиц в России резко сократилось, но во многом из-за технических причин.

В декабре была крупная сделка по продаже кредитов на 250 млрд руб из-за многоступенчатого ужесточения макропруденциальных ограничений со стороны Банка России из-за чего некоторые кредитные организации не попали под новые нормативы.

Эта операция прошла в сегменте потребительского кредитования, что привело к рекордному обрушению кредитного портфеля на 269 млрд, т.е. даже без учета нормативных корректировок в декабре, вероятно, было зафиксировано первое сжатие потребительского кредитования с мая 2022.

Ипотечные кредиты замедляются третий месяц подряд до 288 млрд руб чистого прироста (выдачи минус погашения) по сравнению с 666 млрд в сентябре. Даже с замедление, 0.3 трлн руб месячного прироста вполне соответствуют рекордным показателям в 2021.

Следует отметить, что практически вся выдача кредитов в декабре – это субсидируемые кредиты с господдержкой различных типов, доля которых достигла рекордных 83% по сравнению со среднегодовым показателем 60%, т.е. ипотека полностью сидит на государстве.

Автокредиты пока еще на максимуме – с августа по декабрь 2023 чистый прирост по 57 млрд в месяц по сравнению с 31 млрд в январе-июле 2023 и 19 млрд руб в 2021. Рост может быть связан с отложенным спросом, реализации дисконтных программ у дилеров под конце года и ожиданиями роста цен на авто из-за девальвации.

Итак, результаты кредитной активности физлиц за год по чистому приросту:

• Ипотечные кредиты: 4.1 трлн в 2023 vs 2 трлн в 2022 и 2.5 трлн руб в 2021

• Потребительские кредиты: 1.6 трлн в 2023 vs 0.3 трлн в 2022 и 2 трлн руб в 2021

• Автокредиты: 0.5 трлн в 2023 vs сокращения на 47 млрд в 2022 и роста на 228 млрд руб в 2021

• Совокупные кредиты: 6.3 трлн vs 2.4 трлн и 4.7 трлн руб соответственно.

Снижение кредитования неизбежно, особенно потребительского и автокредитов, тогда как ипотека существует в нерыночной метавселенной и полностью завязана, либо на государство, либо на кредитные программы девелоперов.