Комментарии 0

...комментариев пока нет

Банк России подтверждает поддержание жесткой ДКП в течение продолжительного периода времени

Новый обзор «О чем говорят тренды» вышел умеренно жестким, что скорее является сигналом отсутствия намерений агрессивной эскалации ужесточения, но при этом нет ни одного сигнала о пространстве маневра по смягчению.

ЦБ отмечает контролируемое замедление экономики при устойчиво высокой инфляции и инфляционных ожиданий, допуская выход инфляции за границы прогнозного диапазона в конце года.

При этом впервые «настойчиво» несколько раз отмечает, что факторы инфляции все больше смещаются в сторону предложения.

В целом в IV квартале более значительный вклад в рост цен, вероятно, начали формировать факторы предложения. Начало этой тенденции видно еще на сентябрьских данных.

Декомпозиция роста цен показывает смещение основного проинфляционного влияния от спроса к предложению, прежде всего в продовольственных товарах.

Высокие инфляционные ожидания вкупе с возможным усилением разовых проинфляционных факторов (например, эффект переноса ослабления рубля) увеличивают риски окончания 2024 с высокими текущими темпами роста цен.

Нет смысла резюмировать блок по инфляции, т.к. он по устаревшим данным за октябрь, но выводы там предсказуемые.

Что касается экономики, здесь также без сюрпризов:

• Российская экономика продолжила расти умеренными темпами, но с более явными признаками замедления по комплексу индикаторов.

• Инвестактивность замедляется, оптимизм бизнеса снижается, но находится на уровнях, соответствующих экономическому росту.

• Промышленность растет за счет обработки, а сельское хозяйство снижается из-за плохого урожая.

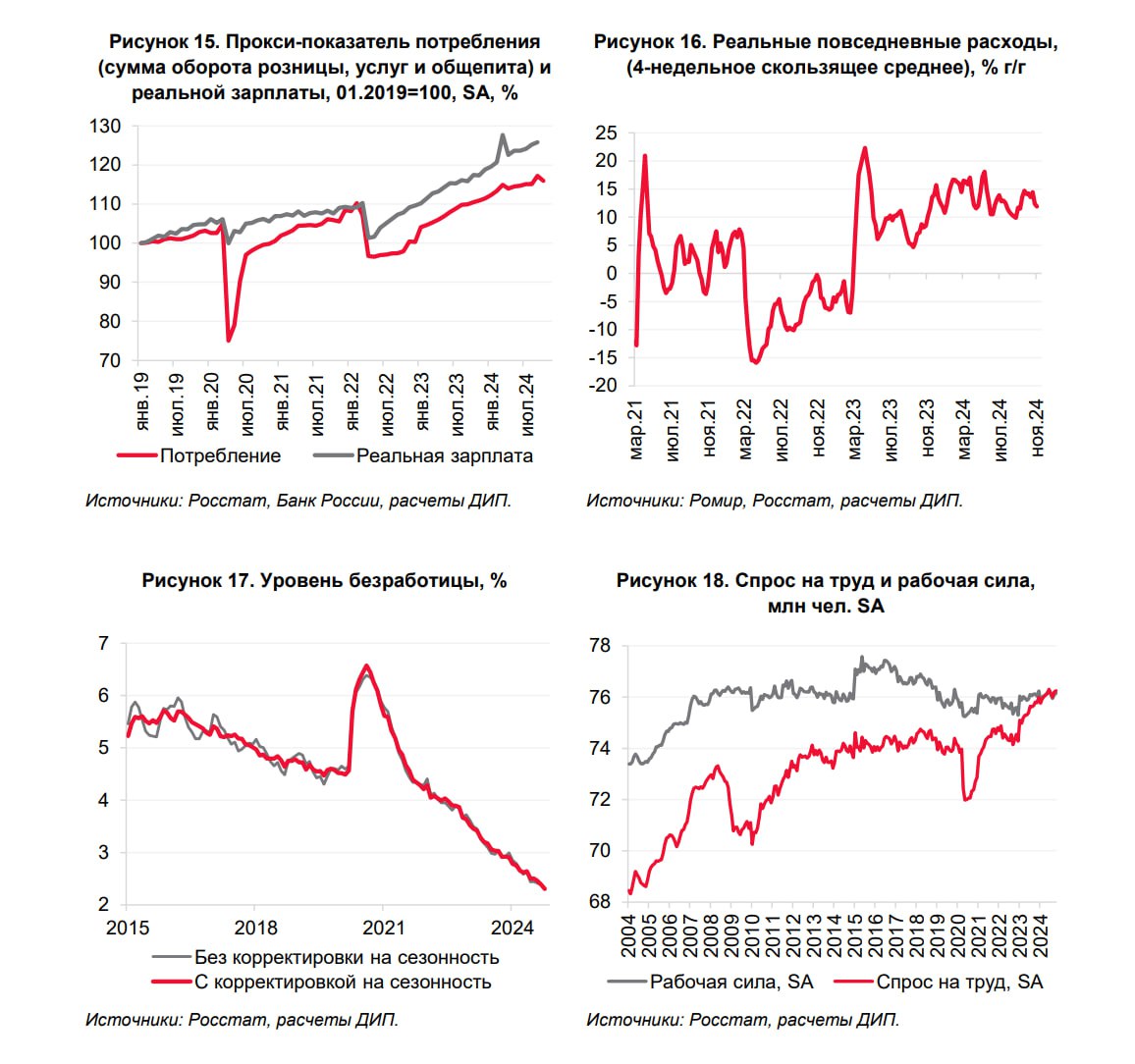

• Потребительский спрос остается на повышенном уровне несмотря на охлаждение потребительского кредитования.

• Рекордно низкая безработица (2.3%) на фоне расширения спроса на труд, что поддерживает продолжающиеся рост доходов.

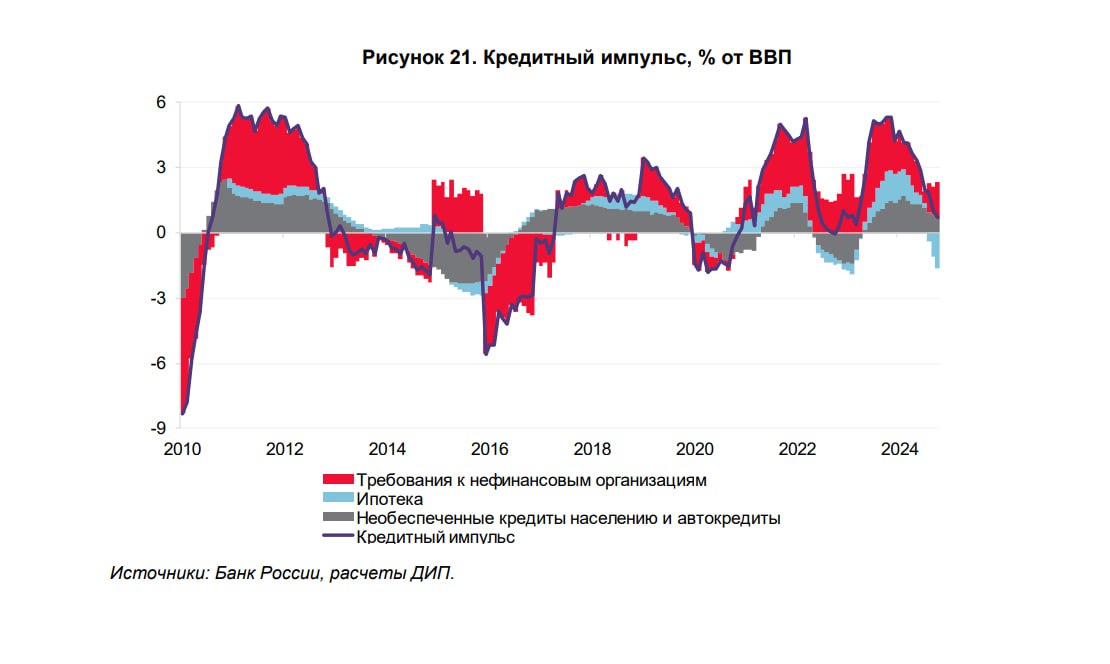

• В октябре кредитный импульс продолжил снижаться, в ноябре отмечено существенное замедление кредитной активности по предварительным данным. Это означает, что динамика кредитования вносит все меньший вклад в расширение совокупного спроса в экономике

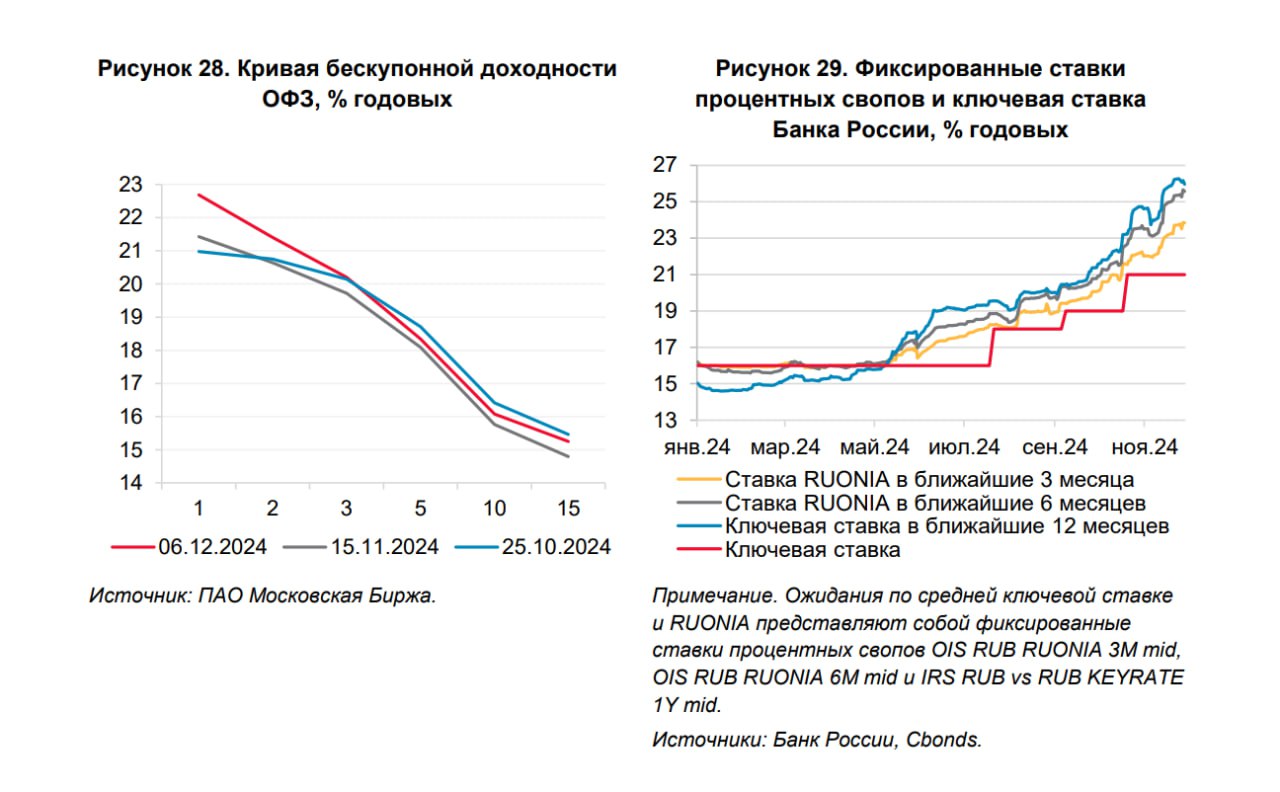

• Основное ослабление рубля произошло в конце месяца после введения новых санкций США. В конце ноября фрагментация валютного рынка усилилась и осложнилась ситуация с трансграничными расчетами. В частности, временно снизился приток валюты от экспортеров. В совокупности эти факторы привели к временному ослаблению рубля и росту волатильности курса.

По экономике повторение всего того, что выходило за последний месяц (я делал подробные обзоры).

В обзоре ЦБ есть несколько очень интересных зарисовок, которые необходимо процитировать:

Между тем распространено мнение, что в нынешних условиях инфляция в России носит исключительно немонетарный характер. Однако достаточно посмотреть какими темпами растет денежная масса в экономике (М2 или М2Х), чтобы убедиться, что повышенная инфляция – результат действия монетарных факторов. Эти темпы на начало декабря составили 20.1 и 15.9% г/г соответственно1 , причем высокие темпы роста наблюдаются с середины 2022 года.

Через кредитный канал и бюджетный канал (финансирование бюджетного дефицита) в экономику поступает гораздо больше денег, чем она может «переварить», даже с поправкой на замещение внешних заимствований внутренними, рост монетизации экономики и другие структурные факторы, которые временно ослабляют связь между увеличением денег в экономике и инфляцией.

Результатом становится повышенный рост цен, который приводит в том числе к увеличению производственных издержек по широкому кругу товаров и услуг. Последнее зачастую выдается за действие немонетарных факторов инфляции, хотя во многих случаях факторы роста издержек в реальности носят монетарный характер.

На замедление роста как денежных агрегатов, так и цен, повлияют следующие факторы:

1) более сдержанный рост кредитования, признаки которого уже наблюдаются;

2) возврат бюджета к параметрам бюджетного правила, запланированный с 2025 года.

Это была попытка защиты со стороны Банка России инструментов ДКП и курса на ужесточение ДКУ.