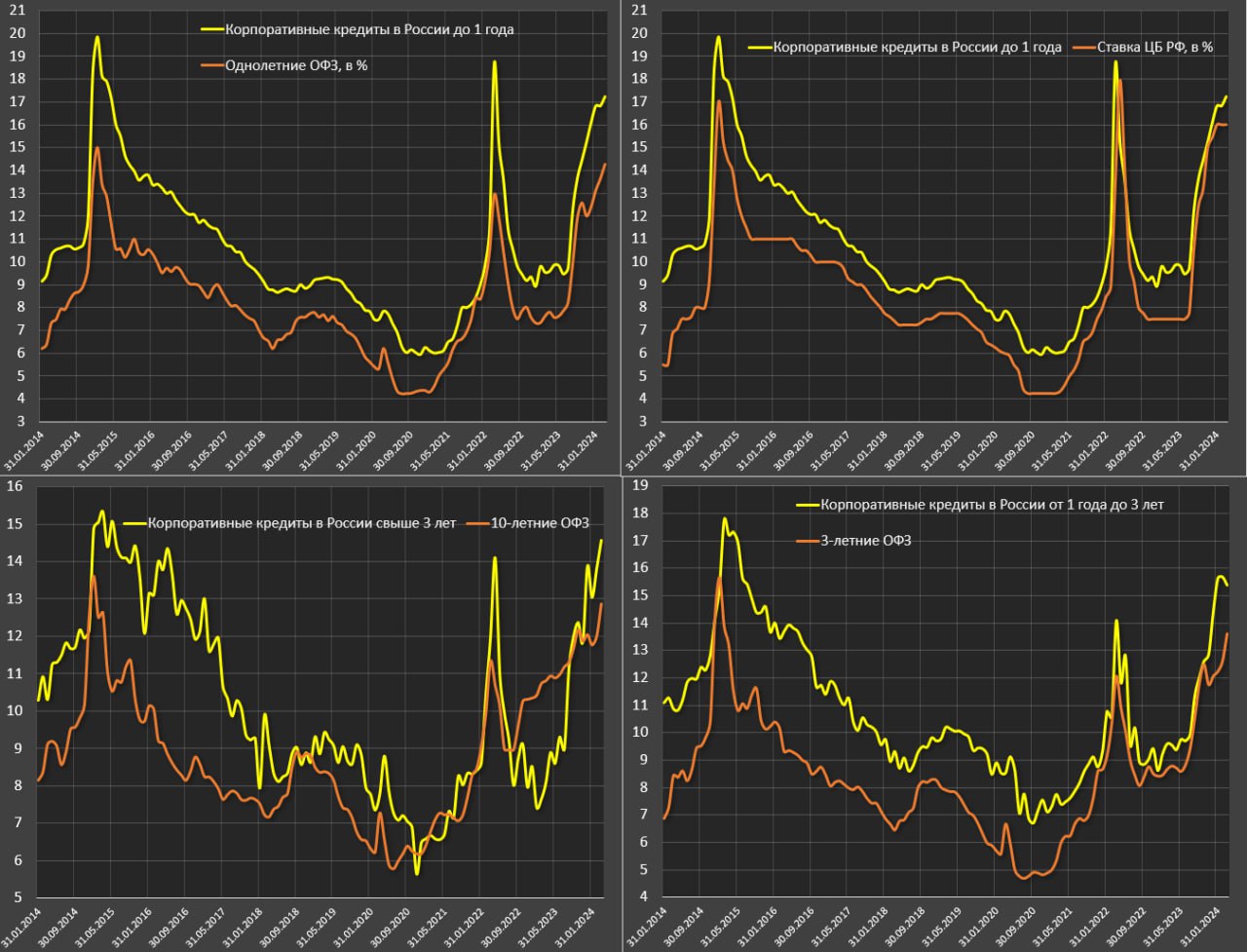

Жесткая ДКП в России все больше проникает в кредитный рынок.

Средневзвешенные ставки по краткосрочным (до года) кредитам, предоставленным нефинансовым организациям, впервые с апр.15 превысили 17%, составив 17.24%, по кредитам от года до трех лет – 15.4%, от трех лет – 14.6%, а интегрально по кредитам свыше года – 15%.

В этих данных учитываются новые кредиты, так и рефинансирование существующих кредитов, а не средневзвешенная ставка по кредитному портфелю, имеющая структурный лаг.

Ставка 15% и выше ранее была всего 6 месяцев с января по июнь 2015, на этот раз высокие ставки могут продержаться дольше.

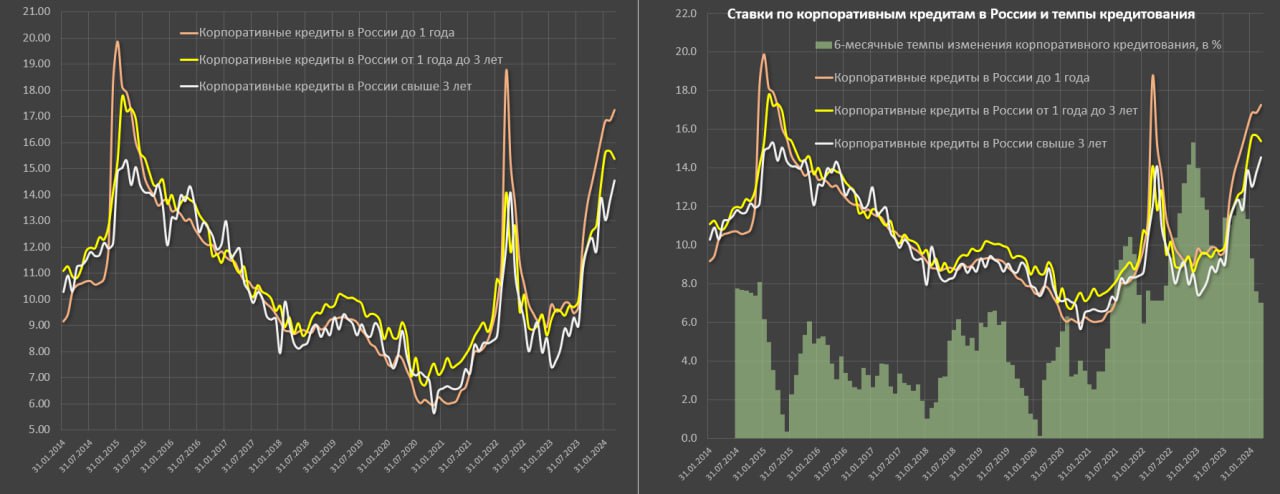

За 1кв24 в структуре выдачи рублевых кредитов на краткосрочные кредиты до года пришлось 59% от оборота и соответственно 41% на кредиты от года, где долгосрочные кредиты (свыше 3 лет) формируют около 19% от оборота.

С 2022 отмечается повышение спроса на долгосрочные кредиты. В 2015-2016 кредиты от 3 лет формировали лишь 10% от оборота, в 2017-2019 уже 14%, в 2021 – 15%, в 2022 – 16.5%, в 2023 – 24.1%.

После начала цикла ужесточения ДКП с сен.23 доля кредитов свыше 3 лет составила 21.5%, от года до трех лет – 24% и до года – 54.5%, а с января по август 2023 – 24.4%, 23.4% и 52.2% соответственно.

Структурно произошло смещение на 3 п.п от долгосрочных к краткосрочным кредитам.

По 6-месячным темпам замедление кредитования присутствует – сейчас всего 7% прироста по сравнению с 12.4% в ноя.23 и 11.9% в мар.23, а общий объем кредитного портфеля нефинансовым организациям составляет 55.8 трлн руб.

Перед циклом ужесточения долгосрочные кредиты были под 8.4% в среднем, т.е. почти 6 п.п стоит эффект ужесточения и эта нагрузка компаниям на годы.

Учитывая высокую долю кредитов с плавающими ставками, рост просрочек практически неизбежен – это вопрос времени и масштаба. Как и с США наступит момент, когда придется балансировать жесткость ДКП с издержками, возникающими от этой жесткости.

Информация на этой странице взята из источника: https://t.me/spydell_finance/5350