За 8 лет ипотечный платеж за квартиру в новостройке вырос на 29%: исследование Домклик

Стоимость ипотечного платежа с сегменте новостроек за 8 лет увеличилась на 29%, а в сегменте вторичного жилья — на 43,4%. При этом этот рост оказался ниже роста доходов населения за тот же период. Вместе с аналитиками Домклик разбираемся, в чем причина сложившейся ситуации.

По данным Домклик, ежемесячные выплаты по ипотечным кредитам, взятым в 2025 году вне рамок льготных программ, то есть по высоким рыночным ставкам, составили в среднем 35-40 тыс. рублей — это примерно четверть от ежемесячного дохода таких заемщиков. Причем на этом уровне платеж стабилизировался с середины 2024 года.

Средний ежемесячный платеж клиентов, взявших в июле 2025 года ипотеку на московскую недвижимость по рыночным ставкам, составил 97 тыс. рублей — это тоже примерно четверть ежемесячного дохода таких заемщиков.

Можно сказать, что ипотечный клиент «покупает» не полную стоимость кредита, а ежемесячный платеж по комфортной для себя цене.

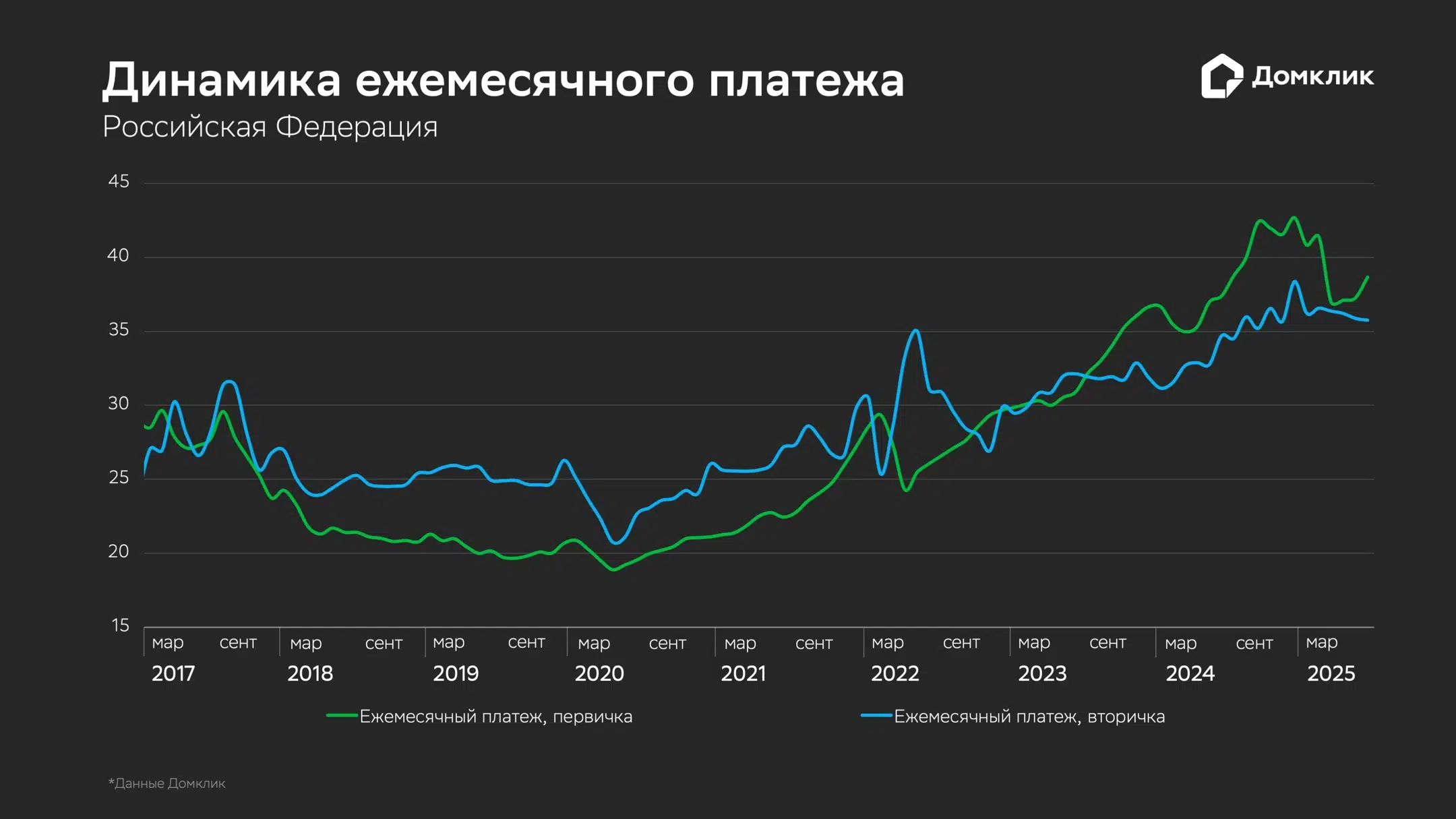

Однако на графиках видно, что средний ипотечный платеж с течением времени достаточно сильно изменялся. Действительно ли он комфортен для клиентов?

Ипотечный платеж растет медленнее доходов заемщиков

Аналитики Домклик отмечают, что ежемесячный платеж комфортен для заемщиков потому, что растет несопоставимо медленнее дохода ипотечных клиентов и зарплат по всей стране.

При этом в Москве доход клиентов, берущих ипотечный кредит на вторичное жилье, а также ежемесячный платеж по таким кредитам растут быстрее, чем в целом по стране. Это объясняется высокой стоимостью квартир и, соответственно, большей сложностью снизить размер кредита за счет значительного увеличения первоначального взноса.

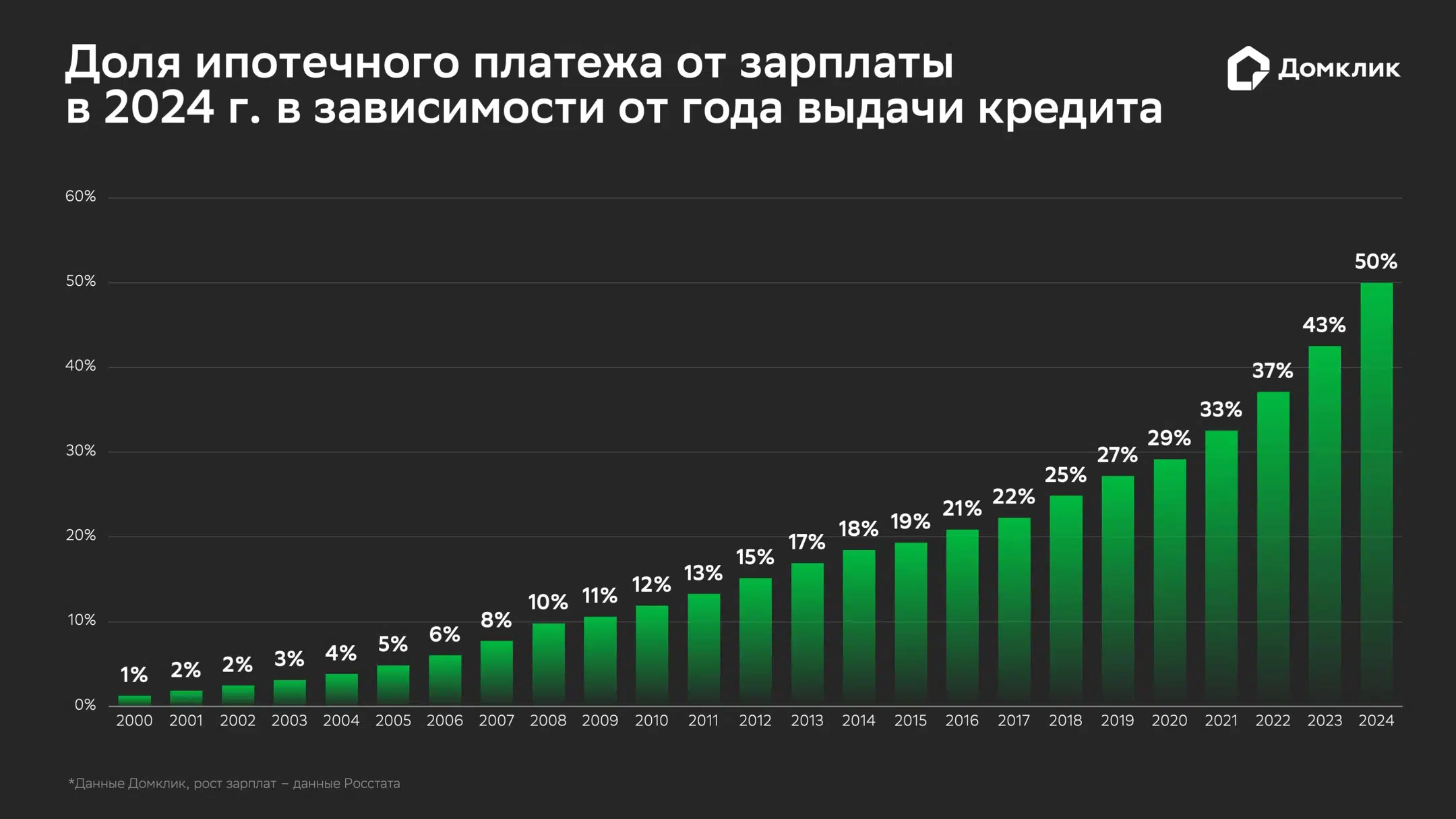

Как отмечают аналитики Домклик, стоимость обслуживания ипотечного кредита снижается для заёмщика с каждым годом.

Так, если на момент выдачи ипотечного кредита ежемесячный платёж по нему составлял бы 50% от зарплаты заёмщика, то люди, взявшие ипотеку пять лет назад, тратили бы на обслуживание долга только 27% зарплаты, взявшие ипотеку десять лет назад — 18,5%, а за 15 лет доля платежа к зарплате составила бы 10,5%, уменьшившись почти в 5 раз.

Это даёт заёмщикам возможность гасить ипотеку досрочно. Если клиенты программ льготной ипотеки гасят кредит в среднем за 9 лет, то клиенты рыночных программ — за 2,5 года.

Срок кредита и первоначальный взнос — стабилизаторы ежемесячного платежа

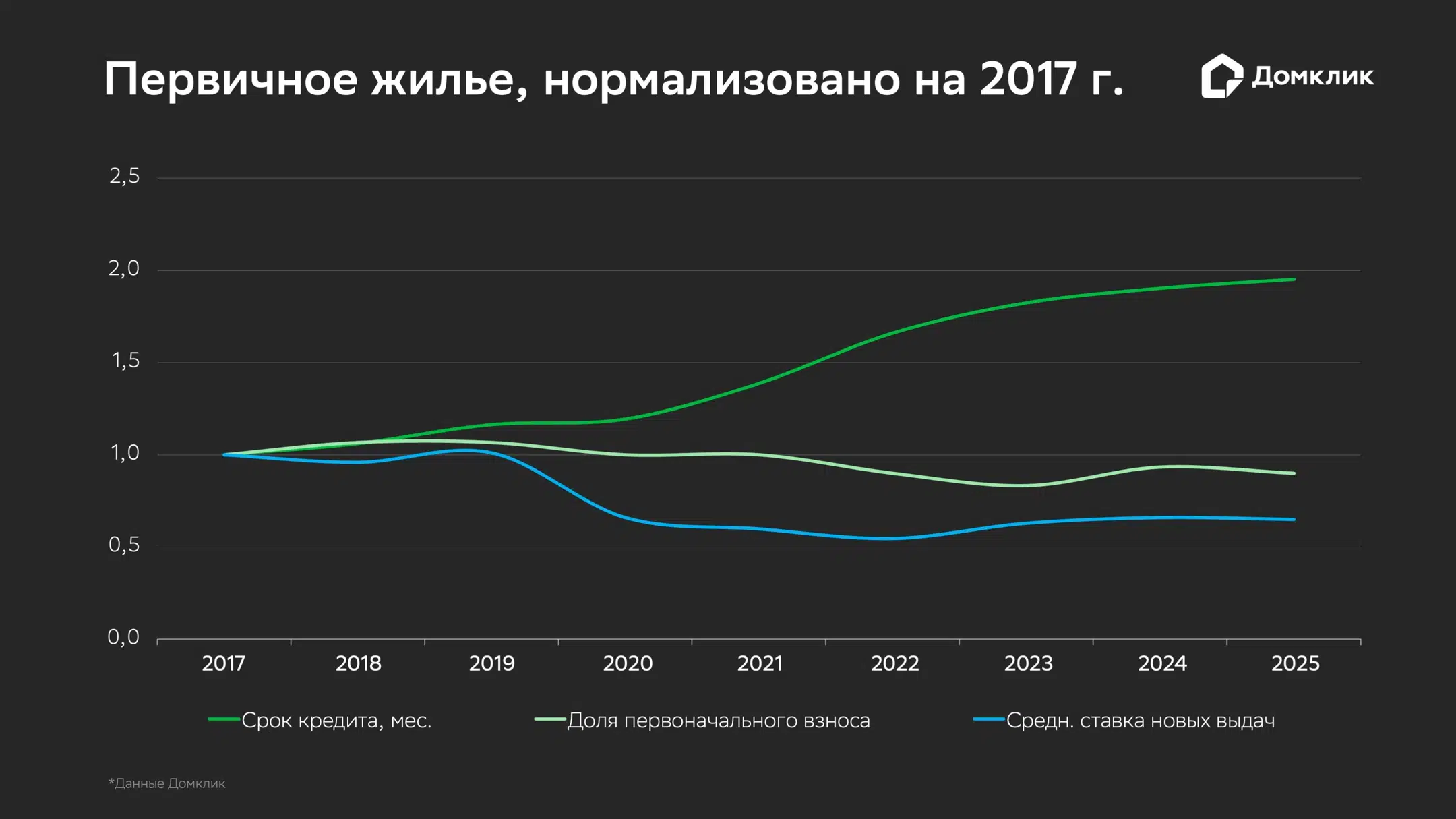

Ипотечный платеж растет медленнее стоимости «квадрата», поскольку покупатели квартир в новостройках в основном берут ипотечные кредиты по льготным, т.е. низким ставкам. В этом случае при увеличении срока кредитования ежемесячный платеж заметно уменьшается.

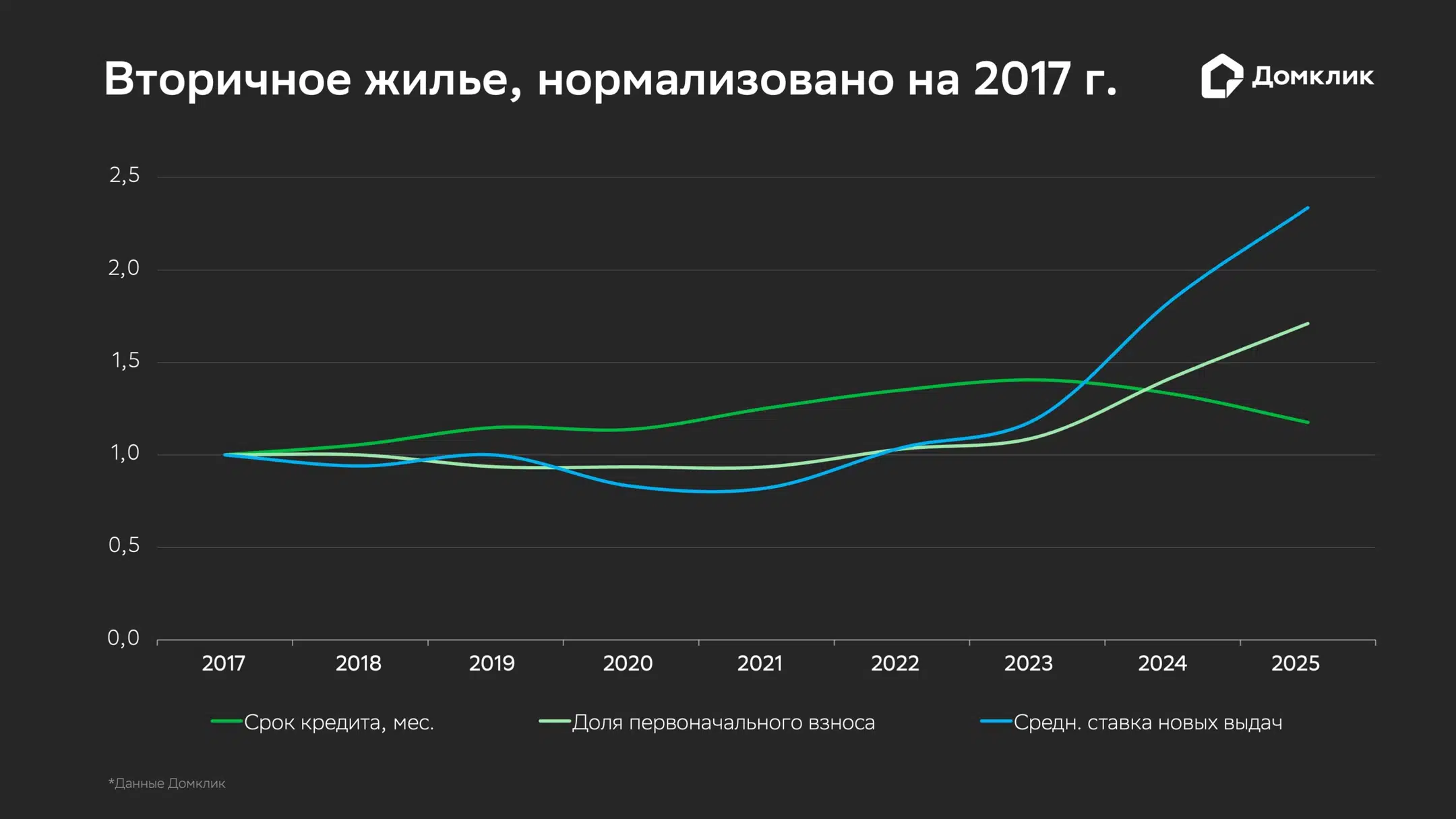

Так, при ставке 6% платеж по кредиту, взятому на 300 месяцев, окажется на треть меньше платежа по кредиту на 150 месяцев. Однако при росте ставки эта разница постепенно исчезает, поэтому для клиентов вторички, начиная с 2024 года, на первый план выходит уже не ежемесячный платеж, а полная стоимость кредита.

В такой ситуации они стараются уменьшить эту стоимость за счет повышения первоначального взноса. Рост взноса, в свою очередь, помогает стабилизировать ежемесячный платеж на комфортном уровне.

Чем старше дом, тем ниже ипотечный платеж

Другим «стабилизатором» ежемесячного платежа в ипотеке на вторичное жилье является возможность выбора квартир в домах разных годов постройки — как правило, объекты старого жилого фонда обходятся заемщику дешевле.

По данным Домклик, в сделках на вторичном рынке доля домов до 2000 года постройки в последние годы не снижалась, а росла: с 59% в 2019 году до 69% в 2024 году. При этом готовые квартиры зачастую не уступают новым объектам по цене, предоставляя покупателю больше возможностей выбрать доступные варианты.

Методология: как считали аналитики

Анализ сделан на основе данных по реальным ипотечным сделкам Сбербанка.

Ежемесячный платеж рассчитан по формуле PMT = S * (i * (1 + i)^n) / ((1 + i)^n - 1), где S — сумма кредита, i — месячная процентная ставка (годовая процентная ставка, деленая на 12), n — общее количество месяцев выплаты кредита.