Комментарии 0

...комментариев пока нет

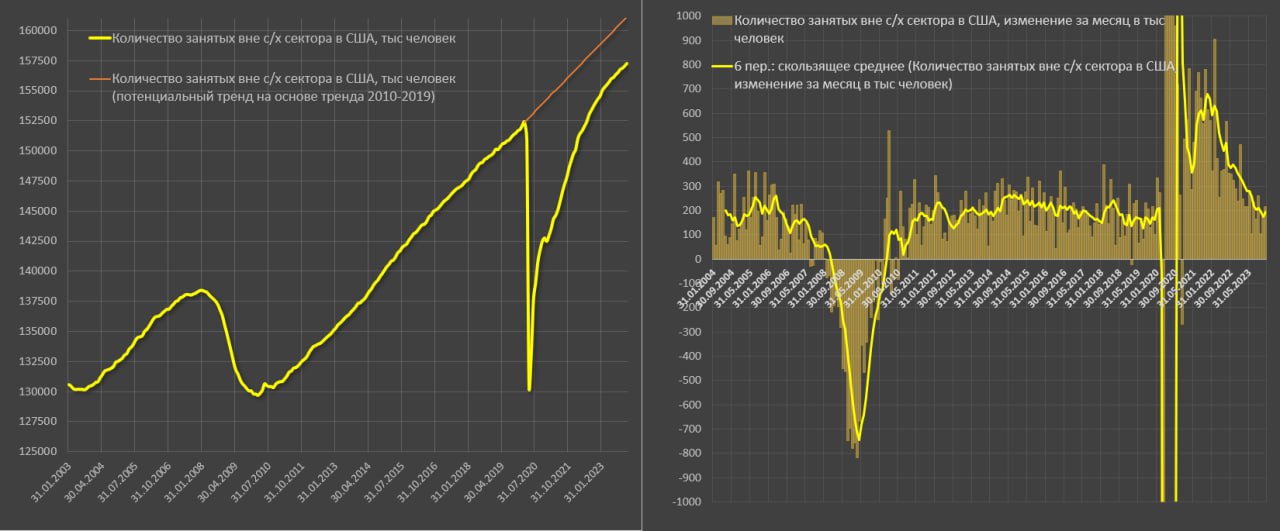

Рынок труда в США продолжает демонстрировать поразительную устойчивость, несмотря на экстремально жесткие условия денежно-кредитной политики на протяжении 15 месяцев.

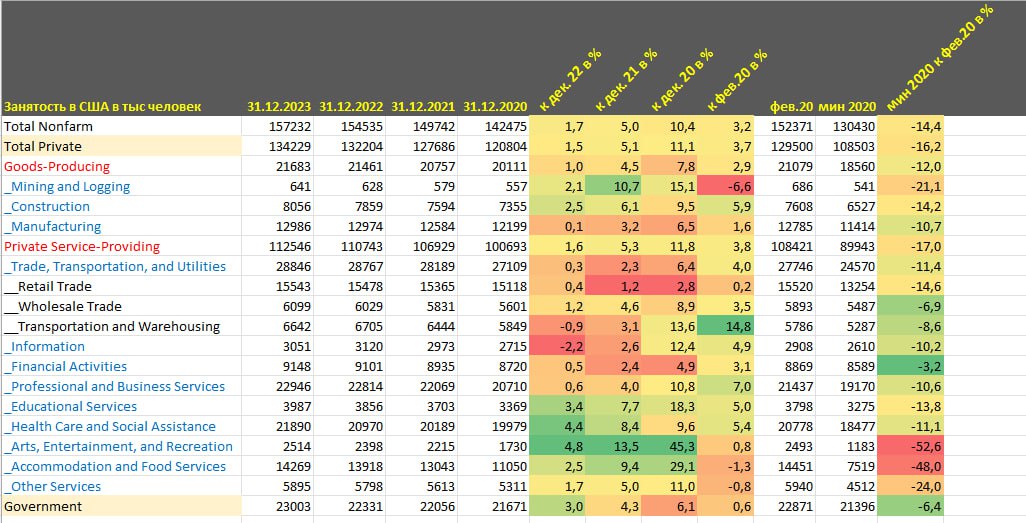

За год было создано 2.7 млн рабочих мест по сравнению с 4.8 млн рабочих мест в 2022 и 7.3 млн в 2021. Снижение темпов связано с компенсаций почти 20 млн увольнений в первые два месяца жестких COVID локдаунов – в первой волне постковидного восстановления вполне оправданы высокие темпы восстановления рабочих мест.

От минимума 2020 прирост занятости в США составил 26.8 млн человек, тогда как от доковидного уровня в февраля 2020 прирост менее значительный – 4.9 млн занятых.

Для США нормальным темпом прироста считается 2.2-2.3 млн занятых в год в соответствии с трендом 2010-2019, а с поправкой на прирост населения около 2.4 млн рабочих мест, т.е. по 200 тыс в месяц.

В декабре прирост на 216 тыс, в последние три месяца – 165 тыс, за полгода – 193 тыс. Да, тенденция идет с затуханием, рынок труда в США «разгружается», но по состоянию на декабрь 2023 ничего критического не происходит.

Так, для напоминания. Жесткая фаза кризиса 2008-2009 началась с октября 2008, где пик кризиса пришелся на середину 2009, однако первые негативные симптомы на рынке труда начали проявляться еще в июле-августе 2007 (первые увольнения на символические 30 тыс человек ежемесячно).

С июля 2007 по март 2008 накопленное изменение занятости в США было около нуля, а активные увольнения начались с апреля 2008 в темпах по 200 тыс человек в месяц. С поправкой на количество населения и емкость рынка труда, это как сейчас 220-230 тыс рабочих мест.

К чему это? Рынок труда достаточно точный индикатор экономических условий. Сейчас лишь замедление до «нормальных» темпов прироста, даже не стагнация.

Это значит, что кризис откладывается на несколько месяцев. Обычно перед кризисом рынок труда на полгода «ложится в стагнацию» с нулевым темпом прироста.

Может произойти резкий шок, но пока в сторону ограниченной рецессии.