Комментарии 0

...комментариев пока нет

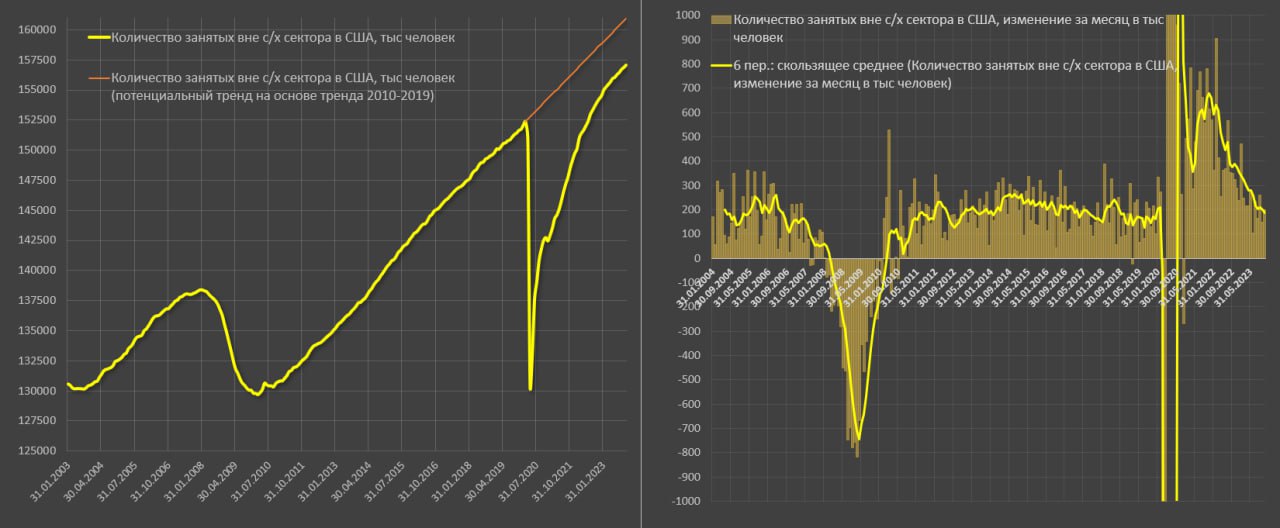

Прирост занятых в США вне с/х сектора за последние полгода в точности соответствует тренду 2010-2019 (по 190 тыс чел в месяц). Годом ранее создавали в среднем по 376 тыс за полгода, а в первом полугодии 2023 – 257 тыс.

Последний ноябрьский результат (199 тыс) не выбивается из общей тенденции.

В 2020-2022 высокие темпы прироста занятых связаны с масштабом провала в условиях COVID локдаунов, когда было за пару месяцев потеряно 22 млн рабочих мест (сильнейший шок в истории США). На восстановление занятости потребовалось почти два года (в июне 2022 превзошли доковидный уровень).

С июля 2022 занятость выросла на 4.7 млн рабочих мест, а отклонение от тренда 2010-2019 стабилизируется на дефиците в 3.9 млн чел.

Учитывая баланс вакансий, структуру рынка труда, структуру экономики и производительность труда, отклонение текущего количество занятых от требуемых составляет около 3.5-3.7 млн , что и провоцирует инфляционный фон выше тренда.

Сжатие этого дефицита едва ли возможно, как из-за демографических причин, так и по причине смещения структуры рынка труда, когда растет доля рентного дохода (недвижимость, рынок активов), что вымывает рабочую силу с рынка труда в рантье.

Компенсировать недостаток занятых можно либо через снижение спроса, либо через рост производительности труда, который может реализоваться с участием ИИ.

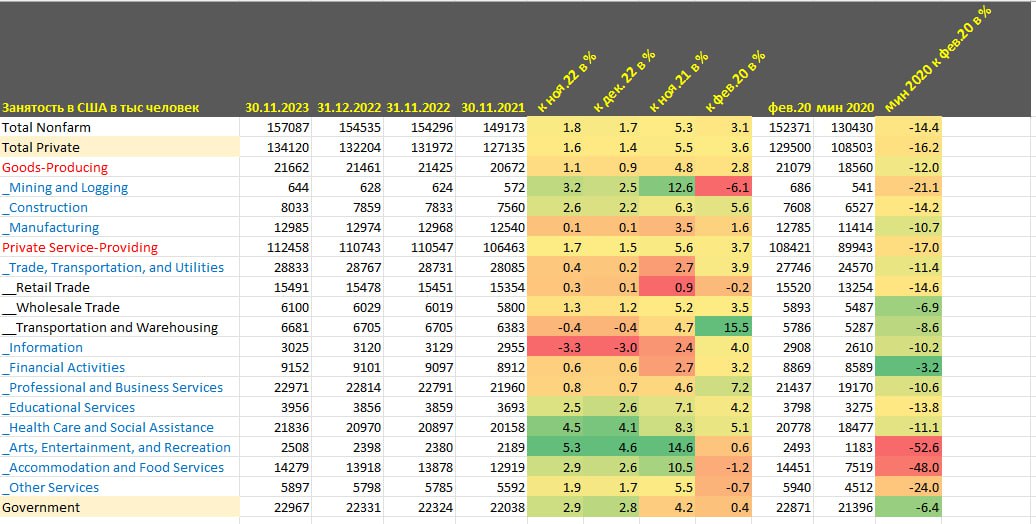

По структуре занятых видно, что главный драйвер прироста занятых с мая 2020 теперь сокращает занятость (информационный сектор, логистика и склад).

Высокие темпы прироста занятости с января 2023 наблюдаются в отстающих секторах в постковидное восстановление до декабря 2022 – добыча полезных ископаемых, здравоохранение, индустрия культуры, спорта и развлечений, гостиницы и общепит, бытовые услуги. При этом последние два сектора так и не вышли из кризиса (занятость меньше, чем в феврале 2020).

Сигналов кризиса нет, но есть признаки сползания в сторону рецессии, судя по обрабатывающей промышленности, торговле, транспорту и бизнес услугам.