Комментарии 0

...комментариев пока нет

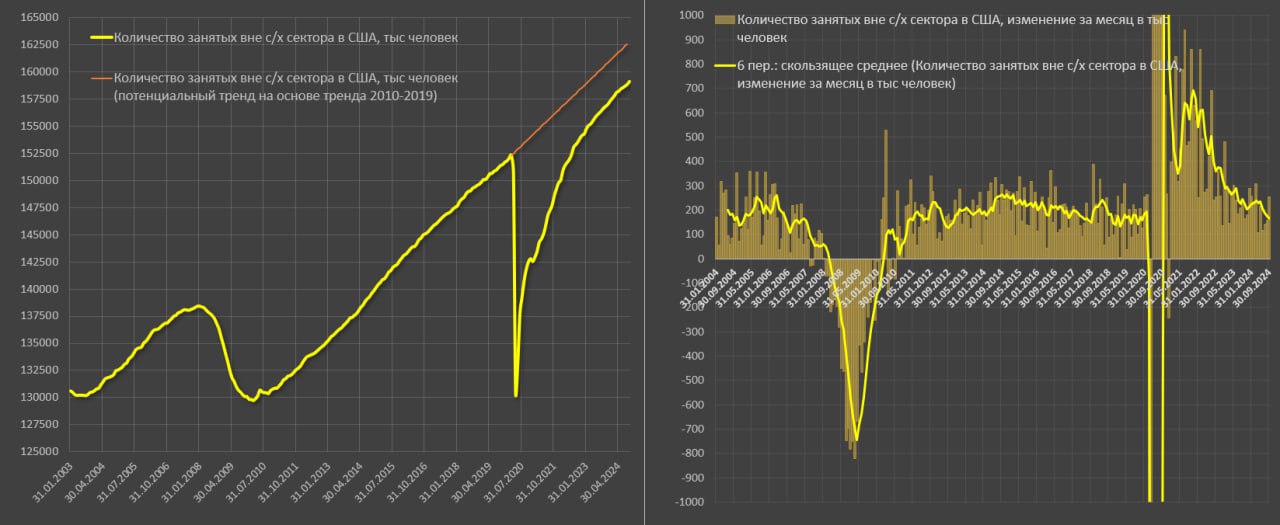

Отчет по занятости в США – пока без явных признаков рецессии с плавным трендом на ухудшение показателей.

Количество занятых вне с/х в сентябре выросло на 254 тыс по предварительным данным BLS, прошлые данные немного пересмотрели в лучшую сторону. За 3м в среднем занятость выросла на 186 тыс, за 6м – 167 тыс, за 9м24 – 200 тыс, за 12м – 203 тыс.

Один условно хороший отчет нет смысла смотреть, необходимо понимать тенденцию и структуру занятости.

Долгосрочная норма около 190 тыс, в 2017-2019 ежемесячный прирост составлял в среднем 177 тыс.

Здесь все же показательно исключить госсектор и считать только частный сектор, корректируя на общее количество занятых, которое увеличивается по мере роста населения.

За 6м среднемесячный прирост составил 0.1% к общей численности занятых в частном секторе, что немного ниже прироста на 0.13% в 2017-2019 и 0.16% в 2011-2019. Для сравнения, в 2023 было 0.14%, а в 2022 – 0.27% на фоне постковидного восстановления рабочих мест.

Темп прироста действительно снизился и примерно в 1.6 раза отклоняет от долгосрочной исторической нормы.

Когда приходит кризис? Тенденции в занятости очень инерционные и если за сравнение взять кризис 2008-2009, замедление было длительным и постепенным.

За 6м до наступления непрерывного сжатия рабочих мест (2П07) с янв.08, темп прирост снизился всего до 0.02% в месяц по частного сектору, а в 1П07 было 0.1% - точно также, как и сейчас. В 2П06 темп составлял 0.11%, а в 1П06 – 0.16%, а в цикле восстановления рабочих мест с авг.03 по дек.05 темп составлял в среднем 0.15%.

Что здесь можно сказать? Естественный цикл расширения рабочих мест и занятости (методологически разные понятия, но концептуально и статистически близки) составляет 0.15-0.17% занятых в частном секторе за месяц.

Охлаждение рынка труда – это примерно 0.08-0.1%, вот именно так было в 2007 и 2000 годах.

После фазы охлаждения, которая длится 6-12 месяцев наступает фаза стагнации (темпы близки к нулю), которая длится еще около полугода и лишь потом наступает кризис – серия из трех последовательных сокращений рабочих мест.

Фаза сокращения рабочих мест в кризис 2008-2009 длилась непрерывно 26 месяцев с янв.08 по фев.10 и было потеряно 8.8 млн рабочих мест или 7.6%

В кризис начала нулевых непрерывная фаза сжатия длилась 15 месяцев с мар.01, а общая деградация с янв.01 по авг.03, где было потеряно 3.36 млн рабочих мест или 3%.

С высокой вероятностью уже с конца 2024 начнется фаза стагнации, а риски кризиса могут усилиться к середине 2025.