Комментарии 0

...комментариев пока нет

Расходы консолидированного бюджета США достигли 10.4 трлн за год

В консолидированный бюджет входит федеральное правительство США, Штаты и местные органы власти с учетом госфондов.

Если не считать локальных «выбросов» избыточных расходов в 2020-2021, более прожорливого бюджета еще не было, причем темпы роста достаточно быстрые.

Постковидный минимум расходов был в 1кв22 (8.8 трлн в годовом выражении), с тех пор номинальные расходы выросли на 17% или +1.6 трлн на 3кв24, из которых на процентные расходы пришлось +0.5 трлн.

В конце 2019 расходы составляли всего 7.5 трлн, соответственно почти 40% прироста расходов за 5 лет по номиналу (инфляция за это время составила около 20%), т.е. бюджетный импульс является сильно стимулирующим по интегральной оценке.

🔘Основной категорией расходов являются государственные трансферты в пользу населения (пенсии, пособия и дотации) в объеме 4.6 трлн, прирост с 1кв22 (точка минимальных постковидных расходов) составил 0.54 трлн или 13.4%.

На втором месте – государственное потребление, куда включаются расходы на финансирование государственных органов и государственного аппарата, расход на оплату труда госслужащих, административные расходы, закупка товаров и услуг для операционных нужд, расходы на содержание государственной инфраструктуры и социальных объектов.

🔘На государственное потребление консолидированный бюджет США расходует 3.95 трлн в год или +14% с 1кв22 (+0.47 трлн).

🔘Государственные инвестиции (1.1 трлн) за вычетом потребления основного капитала/фондов (0.8 трлн) составляет всего 0.3 трлн, а прирост +0.12 трлн.

🔘Процентные расходы составляют 1.37 трлн, но сюда включаются не только выплаты по рыночному долгу, но и внутригосударственный долг. Прирост на 57% или 0.5 трлн с 1кв22.

Доходы консолидированного правительства достигли 8 трлн, но это всего лишь +5.4% г/г и на 2.8% выше уровня в 1кв22, а в сравнении с 2019 доходы выросли почти на 35% по номиналу.

В структуре доходов:

🔘Налоги – 5.7 трлн (+5.7% г/г и +1.2% с 1кв22, далее сравнении будет в указанной последовательности) , из которых:

• Совокупный налог с физлиц по всем позициям – 3.06 трлн (+6.7%, но -6%);

• Корпоративный налог – 0.65 трлн (+4.9% и +17.7%);

• Налоги с продаж, акции и таможенные пошлины – 2 трлн (+4.4% и +9.2%).

🔘Взносы по социальному страхованию – 1.9 трлн (+3.9% и +14.7%);

🔘Доходы от активов – 0.16 трлн (+14% и -38%);

🔘Прочие доходы – 0.23 трлн.

Чистые процентные расходы составили 1.2 трлн, что вдвое (!) выше, чем в конце 2021 до повышения ставок.

Дефицит консолидированного бюджета вырос до 2.3 трлн по сравнению с 2.2 трлн годом ранее и 0.8 трлн скорректированного дефицита в начале 2022. Основной вклад в дефицит бюджета генерирует федеральное правительство – около 2 трлн.

В кризис 2008-2010 дефицит достиг 2 трлн, но с тех пор доходы удвоились.

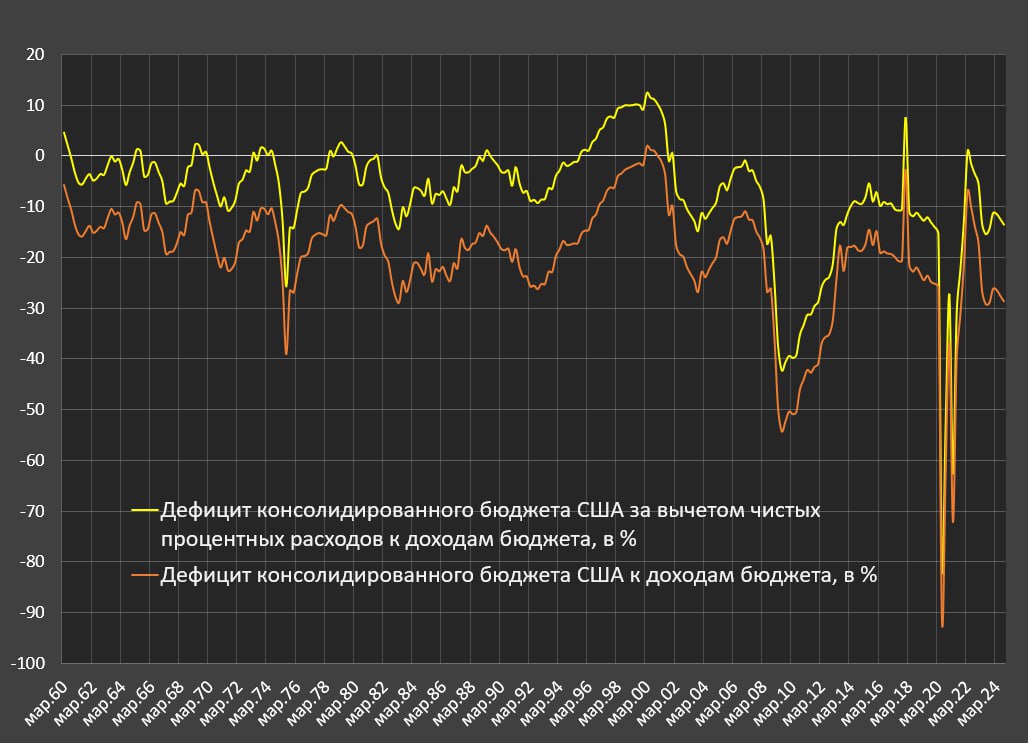

Если оценить дефицит консолидированного бюджета относительно доходов – 28.5% к доходам бюджета на 3кв24, а более высокий дефицит был только в кризис 2020, в последствиях кризиса 2009 (нормализация 2011-2013) и в 1975.

Если из дефицита исключить чистые процентные расходы, - 13.6%, что сопоставимо с дефицитом в конце 2019 и не так далеко от среднего первичного дефицита к доходам в период 2014-2019.

Это означает, что основной вклад в дефицит вносят процентные расходы. Однако, любые намеки на рецессию, не говоря уже о кризисе, моментально раскачают дефицит минимум к 3.5-4 трлн или ближе к 50-70% от доходов.

Учитывая текущий разрыв в финансировании около 1 трлн, любое расширение дефицита может быть произведено исключительно за счет QE, а это чревато дестабилизацией финансовой системы, учитывая текущее состояние.