Комментарии 0

...комментариев пока нет

О бюджетной устойчивости в США

Совокупные чистые процентные расходы по обслуживанию долговых обязательств консолидированного бюджета достигли 1.22 трлн в 4кв24 (в годовом выражении).

В отличие от статистики по федеральному бюджету США, консолидированный бюджет выходит с задержкой в два-три месяца, т.к. учитывает доходы, расходы и баланс всех органов власти (федеральное правительство, штаты и местные органы самоуправления). Эти данные вышли в отчете по ВВП США в прошлый четверг.

Чистые процентные расходы учитывают валовые процентные расходы минус доходы от управления финансовыми активами.

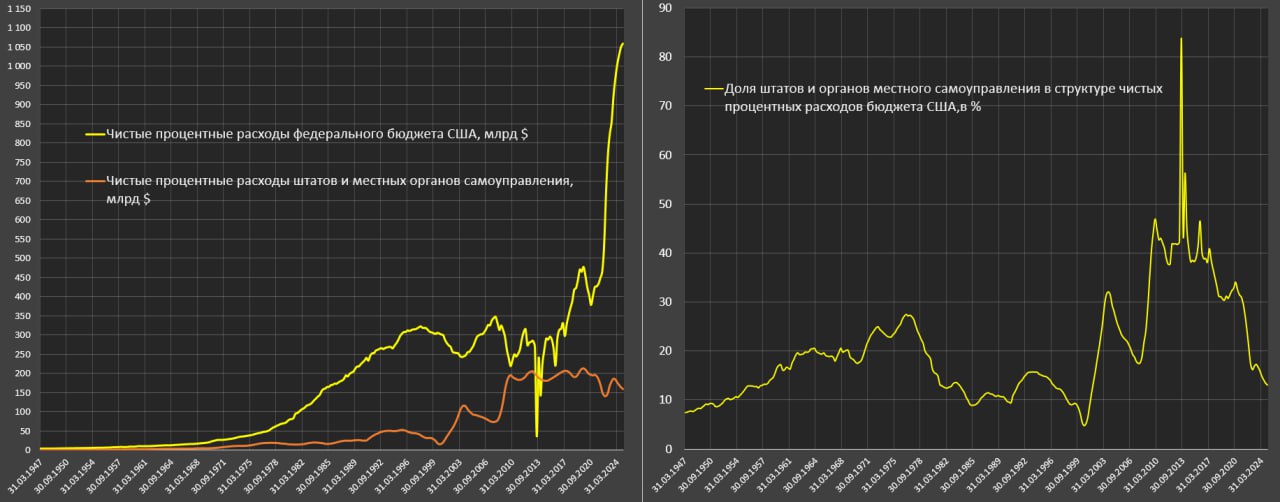

На федеральное правительство приходится 1059 млрд, а на штаты и органы местного самоуправления – всего 159 млрд, причем по последним сумма выплат по факту не растет последние 15 лет.

Для сравнения, в начале 2017 чистые процентные расходы федерального правительства были около 300 млрд, а перед агрессивным долговым расширение в 2020 – 450 млрд в 4кв19.

Экспоненциальный рост чистых процентных расходов обусловлен резким расширением долга на фоне экстремально высокой стоимости заимствований.

Однако, в сравнении с доходами и расходами бюджета до рекордов еще далеко.

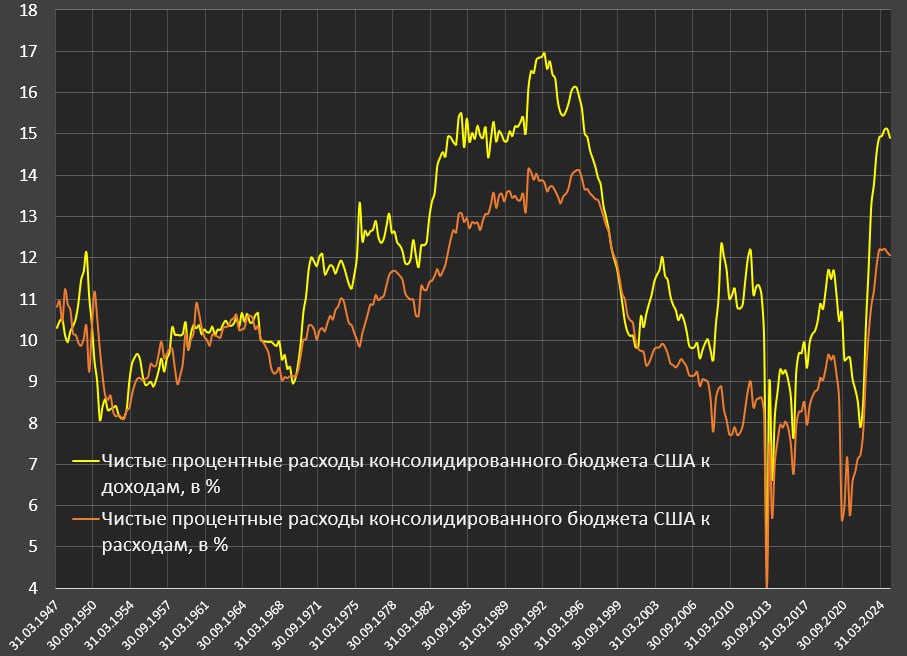

Чистые процентные расходы к доходам консолидированного бюджета составили 14.9% в конце 2024, что сопоставимо с показателями в середине 1996, тогда как исторический максимум был на уровне 17% в 1992 году. Для сравнения, в 2019 было около 11.7%.

Относительно расходов консолидированного бюджета чистые процентные расходы составляют 12.1% - сопоставимо с уровнем в начале 1999 года, а исторический максимум был около 14.1% в 1кв91 и 4кв95.

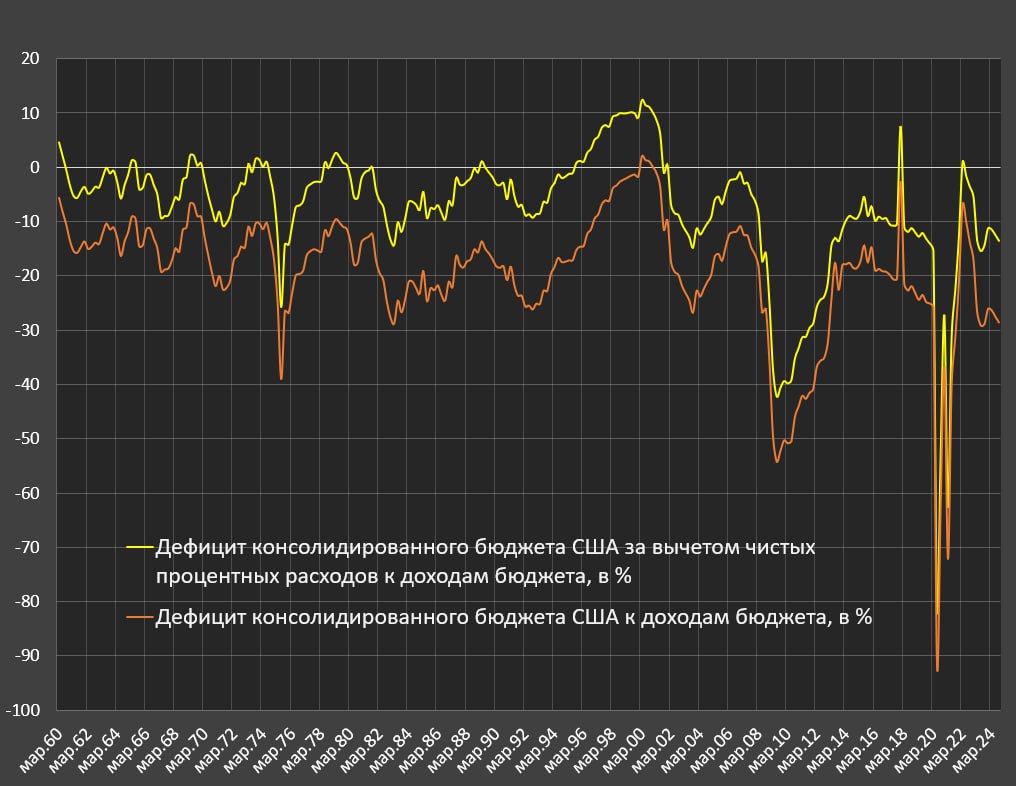

Дефицит консолидированного бюджета составил 2.3 трлн в 4кв24 в годовом выражении и 2.15 трлн в 2024 – это 28.7% от доходов консолидированного бюджета, что по историческим меркам экстремально много. Более высокий дефицит был только в нескольких кварталах в кризис 2020 и по мере затяжного выхода из кризиса 2008-2009.

Все, что выше 25% считается зоной потенциальной неустойчивости. Основной вклад в формирование дефицита вносят процентные расходы.

Без учета чистых процентных расходов дефицит бюджета к доходам значительно меньше – 13.6%, но и это вновь в красной зоне. В период с 1960 по 2008 первичный дефицит к доходам свыше 10% был лишь несколько кварталов в условиях кризисов.

Теперь эта аномалия становится нормой, но чем выше текущий дефицит – тем выше будущий дефицит, т.к. закрытие кассовых разрывов требует привлечение рыночного финансирования по очень высоким ставкам по историческим меркам.

Бюджетной устойчивости нет, т.к. текущие запредельные показатели в условиях относительно мягкой макроэкономической конъюнктуры, а что будет, если вдарит рецессия, не говоря уже о кризисе?

Уже сейчас федеральному правительству в США приходится закрывать низкое участие частного сектора в привлечении долгов, замещая частную долговую инициативу – государственным долгом.

Учитывая разгон инфляционных ожиданий и инфляции, дальше будет только хуже. Это еще в период низких ставок удавалось размазывать долг низкой стоимостью обслуживания, но не сейчас.