Комментарии 0

...комментариев пока нет

Как деградирует банковская система США?

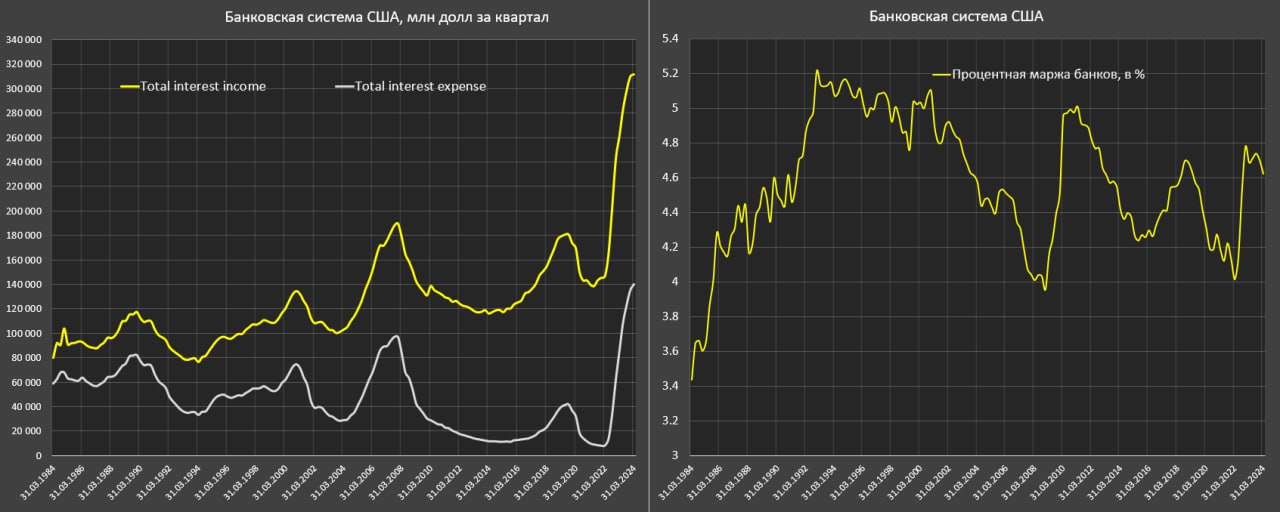

В 2021 году заемщики по долларовым кредитам имели процентные расходы на уровне 140 млрд за квартал, в 2019 – 180 млрд, перед кризисом 2009 - 190 млрд, а в период с 2011 по 2017 в диапазоне 118-130 млрд, а сейчас свыше 310 млрд. Это только процентные расходы без учета тела долга и только по кредитам от коммерческих банков США.

Если сравнивать с 2019, нагрузка выросла на 120-130 млрд за квартал или до 0.5 трлн в год – это и есть оценка избыточных расходов на обслуживание долга после ужесточения ДКП. В отличие от России, банковская система США не является монополистом на кредитном рынке и оценочная доля около 40% от всех кредитов финсистемы США в пользу нефинансового сектора.

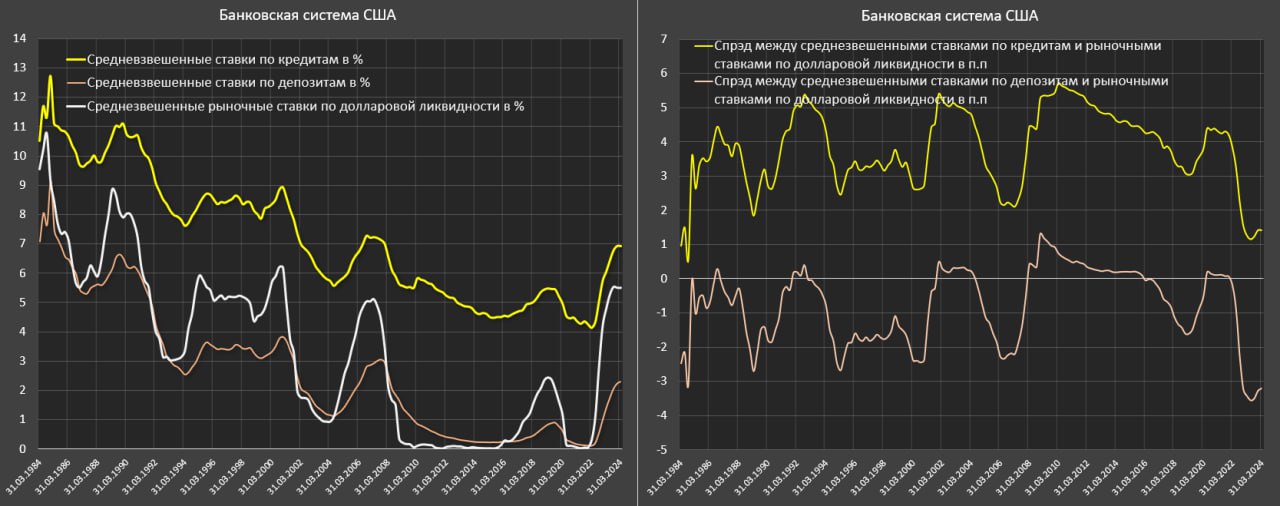

Средневзвешенные ставки по кредитам по всему кредитному портфелю банков США составляют 6.9% - максимум с 4кв07 vs 5.4% в 2019 и 4.1-4.5%, которые наблюдались в 2020-2021.

Средневзвешенные ставки по депозитам выросли до 2.3% - максимум с 1кв08, что связано со структурой и дюрацией депозитов (много беспроцентных депозитов, особенно у юрлиц).

Спрэд между рыночными ставками по долларовой ликвидностью и стоимостью фондирования держится около 3.2 п.п vs 1.6 п.п в 2019, 2.1-2.3 п.п в 2006-2007 и 2.5 п.п в 2003 в прошлые периоды ужесточения.

В период жесткой ДКП стоимость фондирования банков всегда ниже рыночных ставок на межбанке, по кредитным линиям ФРС и по векселям, но сейчас разрыв около 1 п.п в сравнении с прошлыми периодами.

Учитывая объем внутренних депозитов (17.5 трлн), речь идет об экономии до 180 млрд в год при текущей прибыли 240 млрд в год. Играет роль фактор избыточной ликвидности, позволяющий банкам придерживать ставки по депозитам ниже доходности фондов денежного рынка.

Что имеем?

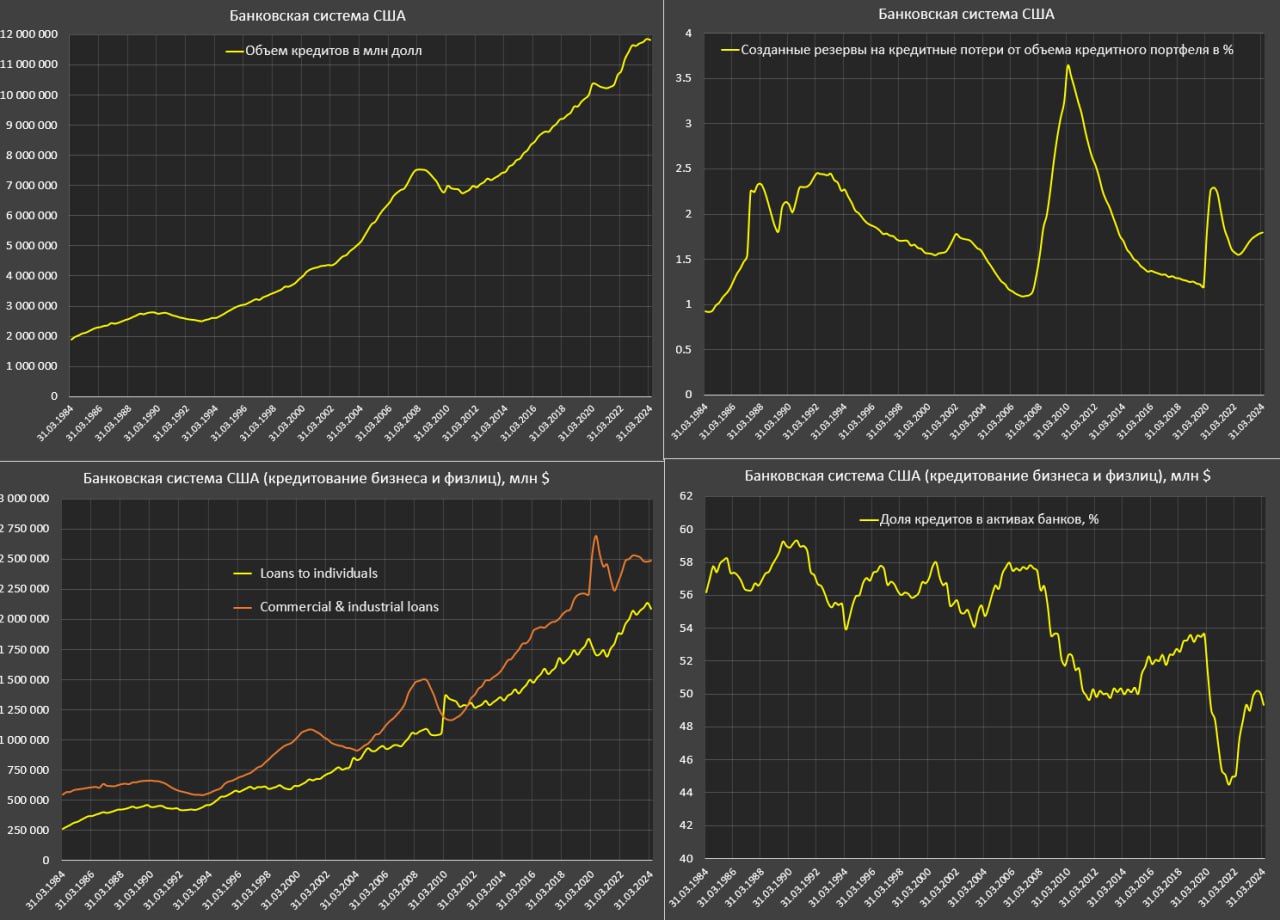

Выручка сокращается рекордными темпами, прибыль обвалилась на 20% г/г до уровней 2018-2019, маржа банков сокращается, просрочки растут, как и списания, доходя до красной границы, кредитный портфель прекратил рост с начала 2023.

Все плохо, а будет еще хуже, а банки на хаях по капитализации – полет нормальный.