Комментарии 0

...комментариев пока нет

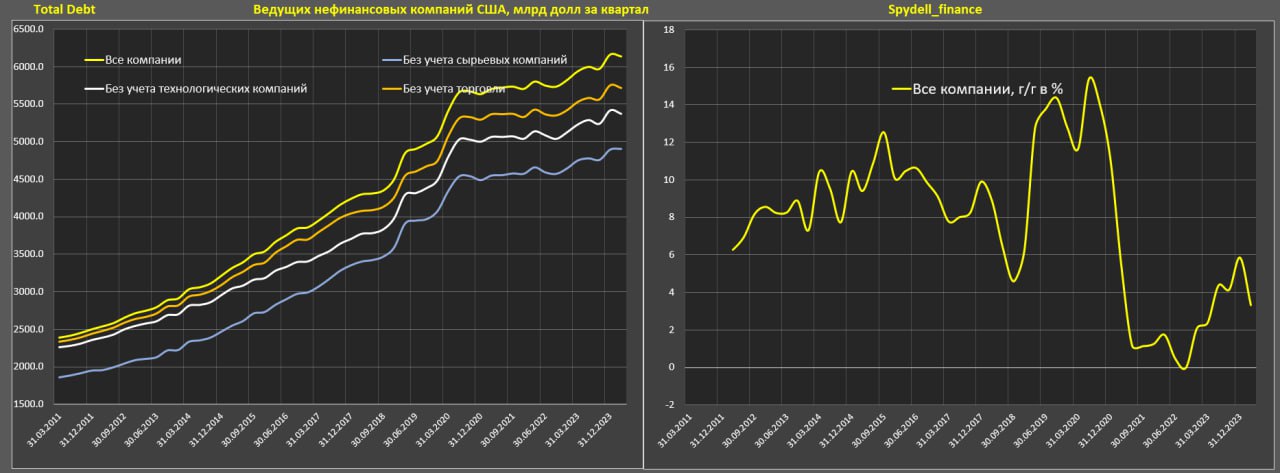

Совокупные обязательства крупнейших нефинансовых компаний США превысили 6.1 трлн долл.

В эти расчеты я включил ¾ нефинансовых публичных компаний США, отчетность по которым доступна к настоящему моменту за 1кв24 (период закрытия квартала с февраля по апрель включительно). Под долгом понимается краткосрочный и долгосрочный долг в виде кредитов и облигаций.

В начале 2011 долг составлял 2.4 трлн, 10 лет назад около 3 трлн, т.е. удвоение за 10 лет, а перед COVID кризисом долг был 5.1 трлн. Последний рывок был к 2кв20, а с 3кв20 темпы прироста обязательств существенно замедлились.

С 2011 по 2019 среднегодовой прирост задолженности был 9.3%, а с 2020 по 1кв24 темпы упали до 4.6%. После начала цикла ужесточения ДКП со стороны ФРС темпы прироста задолженности еще снизились до 2.8% в среднем за год (текущие темпы – 3.3% г/г).

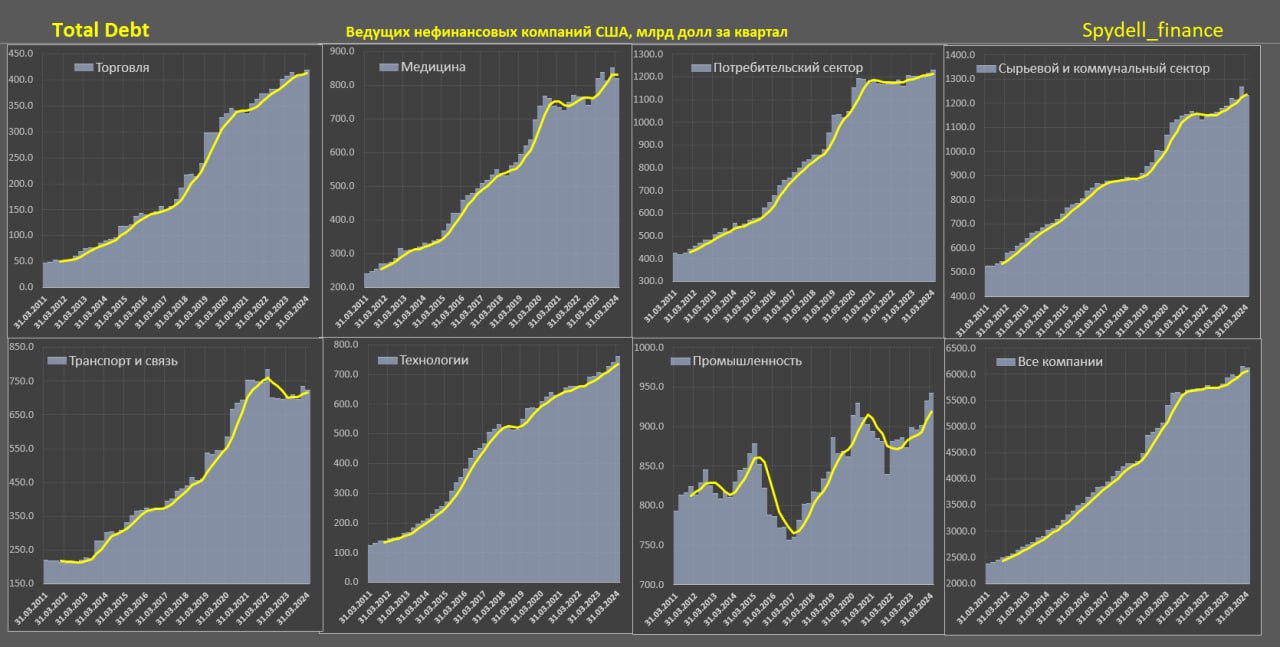

Среди всех укрупнённых секторов прирост задолженности с 2кв20 отмечается лишь в торговле (оптовая и розничная) и в технологиях, более медленные темпы в медицине – в совокупности +15% с 1.74 до 2 трлн

Все прочие сектора (транспорт и связь, потребительский сектор, промышленность, сырьевой и коммунальный сектор) почти не увеличили задолженность с 2кв20 – прирост с 3.9 до 4.1 трлн (+5%).

Основная причина снижения темпов прироста долга в 2022 заключалась в отсутствии спроса на корпоративные долги, а с 2023 проблемой стали ставки, т.к. эффект ужесточения ДКП присутствует, но не так сильно и не так быстро.

Представленные компании на дивиденды и байбэк в совокупности потратили более 1 трлн за последние 12 месяцев и 2.1 трлн за два года, т.е. траектория долга во многом обусловлена интенсивностью акционерной политики и величиной свободного денежного потока.

В чем проблема? Когда ставки были низкими, а доступ к ликвидности был бессрочным и безлимитным – проблем действительно не было, но не сейчас в условиях дорогих денег и более высокой избирательности инвесторов на фоне обострения дефицита ликвидности.