Комментарии 0

...комментариев пока нет

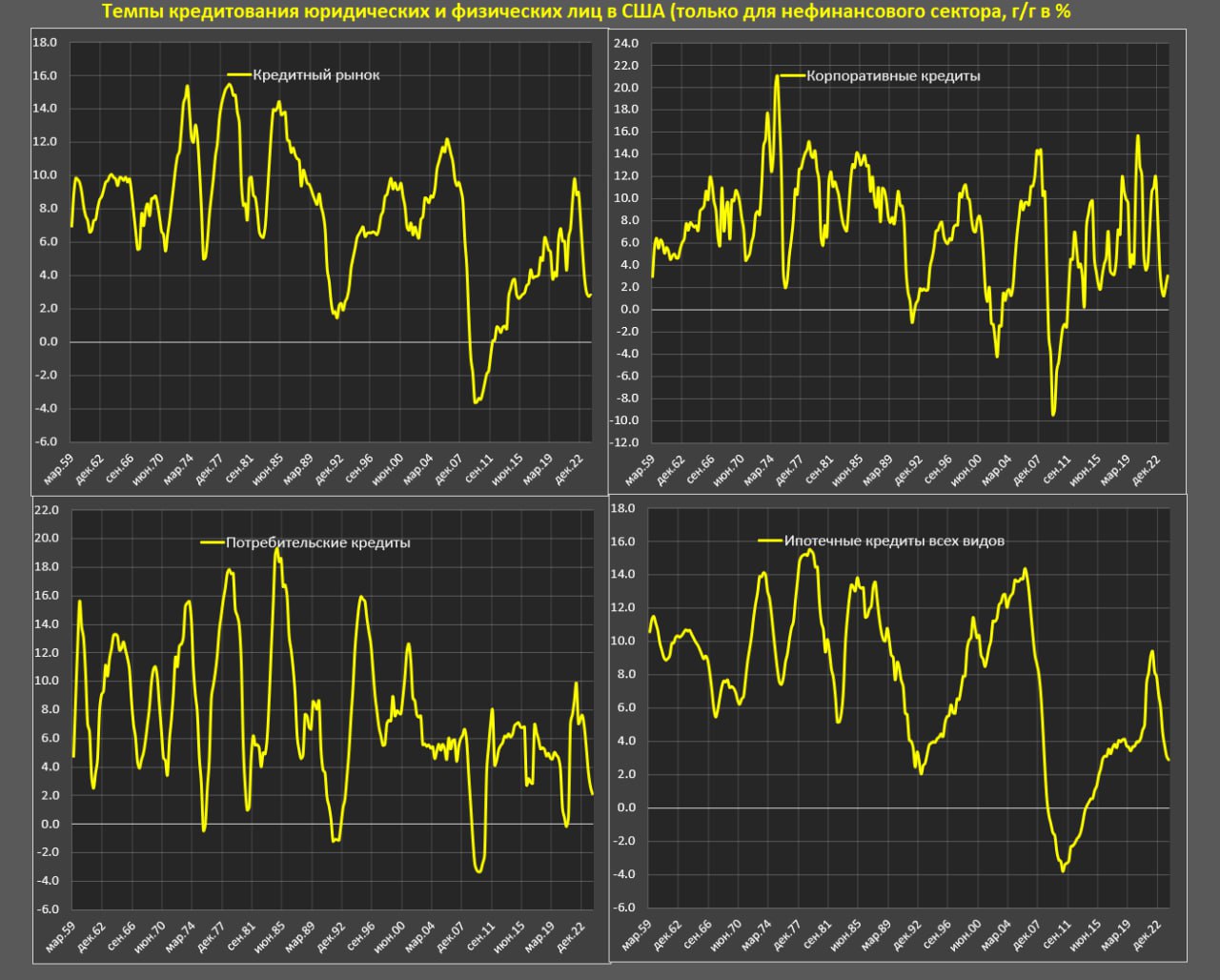

Кредитный рынок в США стремительно остывает – минимальные темпы прироста кредитов за 10 лет.

Расширенная статистика ФРС по кредитованию из отчета Z1 объединяет все кредиты, выданные в пользу нефинансового сектора, а не только банковский сектор США. Почему это имеет значение?

В отличие от России, в США нет абсолютной монополии банковской системы на выдачу кредитов, так, например банки имеют в активах 14.4 трлн кредитов, тогда все кредиты в пользу нефинансового сектора составляют 36 трлн, т.к. в выдаче кредитов участвуют ипотечные фонды, инвестфонды, кредитные союзы, госфонды и так далее.

Банковская статистика оперативная раз в неделю, а данные по всем кредитам раз в квартал с задержкой в два месяца.

• Совокупный объем кредитов нефинансового сектора (бизнес и население) составляет 36 трлн vs 33.1 трлн до начала цикла ужесточения ДКП в мар.22 и 28.2 трлн в дек.19.

• Корпоративные кредиты составляют 10.7 трлн vs 10 трлн и 8 трлн соответственно по вышеуказанным периодам сравнения.

• Потребительские кредиты с учетом студенческих и автокредитов – 5 трлн vs 4.6 трлн и 4.2 трлн соответственно.

• Ипотечные кредиты юрлиц и физлиц достигли 20.3 трлн vs 18.6 трлн и 16.1 трлн, среди которых ипотечные кредиты физлиц около 14 трлн vs 13 трлн и 11.2 трлн.

Кредитный рынок (все кредиты нефинансового сектора) прибавил лишь 2.8% г/г – это минимальные темпы с 2кв15 по сравнению с наивысшими темпами 9.8% в мар.22.

Номинальный прирост примерно соответствует годовому дефлятору ВВП, т.е. с учетом инфляции прирост равен нулю.

Корпоративные кредиты растут на 3.1% г/г – сопоставимо с 4кв15, а максимальные темпы были в сен.22 на уровне 11.9% г/г без учета технического выброса в середине 2020 на субсидируемых госкредитах.

Потребительские кредиты растут всего на 2.1% г/г vs 9.8% г/г в мар.22 – это минимальные темпы с ковидного шока середины 2020.

Ипотечные кредиты растут на 2.9% vs 9.4% в мар.22 – минимальные темпы с 3кв15. (перед падение Lehman ипотечные кредиты росли на 3% г/г).

Трансмиссия ДКП работает, но с лагом в 1.5 года.