Бизнес не намерен снижать программы по капитальным инвестициям

Порядка 90% эмитентов с кредитным рейтингом от умеренно высокого (А-) и выше от «Эксперт РА» не собираются снижать свои программы по капитальным инвестициям и будут привлекать деньги в том числе на облигационном рынке. Это следует из обзора «Эксперт РА», с которым ознакомились «Ведомости». В России 79 эмитентов с указанным рейтингом от «Эксперт РА». Агентство проанализировало планы как частных компаний, так и с государственным участием: их доля в объеме отечественного облигационного рынка составляет 75%, а суммарная выручка к ВВП – порядка 40%. «Таким образом, в текущей экономической ситуации удорожание фондирования не является причиной для отказа от планов по инвестициям российского бизнеса», – констатировало «Эксперт РА».

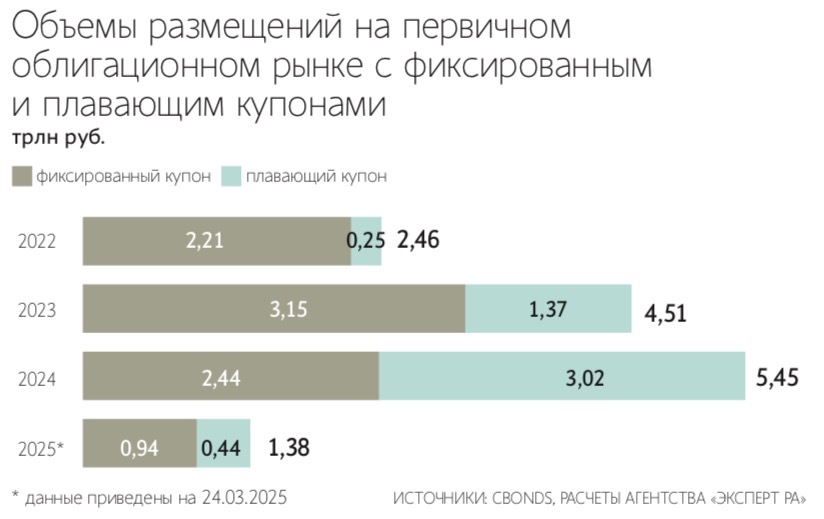

По оценке Cbonds, объем российского рынка корпоративных облигаций на конец марта 2025 г. составил 31,5 трлн руб. В 2024 г. корпоративные эмитенты разместили облигаций на первичном рынке без учета замещающих на рекордные 5,5 трлн руб. (+21% год к году), несмотря на «феноменальное» увеличение ключевой ставки (выросла с 16 до 21%), отмечает «Эксперт РА» в обзоре. За I квартал 2025 г. бизнес разместил бумаг на 1,4 трлн руб., оценило агентство.

В прошлом году доля размещений облигаций по плавающей ставке составила 55% (30% годом ранее) и впервые в истории российского рынка превысила долю бумаг с фиксированной ставкой в общем объеме размещений, пишет «Эксперт РА». Флоатеров в 2024 г. размещено на 3 трлн руб., а бумаг с фиксированной ставкой – на 2,4 трлн руб. Но уже в начале 2025 г. предпочтения эмитентов по типу купона поменялись и «фиксы» вновь стали лидерами по размещению, отражая мнение рынка о текущем значении ключевой ставки как пиковом в данном цикле, указывает агентство.

«Инвесторы, приобретая новые бумаги с фиксированным купоном, сохраняют текущую доходность на годы вперед, так как более мягко смотрят на дальнейшую динамику денежно-кредитной политики регулятора – в будущем облигации могут размещаться под меньшую доходность», – сказано в обзоре.

Но Центробанк ужесточал монетарные условия в ушедшем году не только за счет поднятия ключевой ставки, но и за счет более строгого банковского регулирования – отмены послаблений по нормативу краткосрочной ликвидности, постепенного восстановления надбавки к капиталу за системную значимость и др., перечисляют в «Эксперт РА». В конце 2024 г. это «перевернуло ситуацию с ног на голову» и публичный облигационный рынок стал выглядеть интереснее подорожавших кредитов, хотя обычно ситуация обратная, заметили в агентстве.

В 2025 г. корпоративным эмитентам предстоит погасить порядка 2,3 трлн руб., оценили в «Эксперт РА»: 89% этого долга приходится на эмитентов с рейтингом от A-, которые обладают большей финансовой устойчивостью и лучшими возможностями для рефинансирования. УК «Первая» в феврале оценивала объем грядущих погашений в 2,5 трлн руб. и указывала, что на эти цели корпоративным эмитентам может понадобиться 2,14 трлн руб. заемных средств.

Адаптация облигационного рынка к внешним и внутренним вызовам уже в прошлом, рынок готов расти и ждет изменения вектора монетарной политики, пишет «Эксперт РА» в обзоре, но точного прогноза по объемам размещений не дает.

На 1,62% снизился во вторник индекс Мосбиржи

Лидерами роста стали бумаги «Селигдара» (+3,44%), VK (+1,03%), ЮГК (+1%), «Позитива» (+0,76%) и обыкновенные акции «Юнипро» (+0,72%). В аутсайдерах оказались акции «Полюса» (-4,2%), «Газпрома» (-4,18%), «Хэдхантера» (-2,86%), «Мать и дитя» (-2,57%) и «Россетей» (-2,51%).

Курс юаня на Московской бирже за это время опустился до 11,47 руб. (-21 коп.). Курс доллара США Банк России установил на отметке 84,87 руб. (-0,63 руб.) на основе данных на биржевом и внебиржевом рынках. Официальный курс евро составил 91,96 руб. (-0,46 руб.). Цена июньского фьючерса на нефть марки Brent во вторник опустилась на 0,11% до $74,69/барр. Майский фьючерс на нефть WTI подешевел на 0,17% до $71,36/барр.

Индекс Мосбиржи 1 апреля продолжил снижаться, констатирует эксперт по фондовому рынку брокера БКС Александр Шепелев. Надежды на быстрые геополитические улучшения не оправдались, над рынком вновь довлеет неопределенность, а в ЕС заявили, что начали обсуждать 17-й пакет антироссийских санкций, объясняет он.

Его прогноз по бенчмарку на 2 апреля – 2950–3100 пунктов, по доллару – 84–88 руб., по юаню – 11,3–11,8 руб.

Мрачный настрой на мировых площадках из-за рисков эскалации торговых войн во вторник немного разбавила позитивная макростатистика, говорит Шепелев: индекс деловой активности в производственном секторе (PMI) от Caixin за март составил 51,2 пункта, заметно выше прогнозных 50,6 пункта. Производственный PMI по США сократился с февральских 52,7 до 50,2 пункта, но выше ожидавшихся 49,8 пункта. В еврозоне потребительская инфляция в минувшем месяце замедлилась до 2,2% г/г с 2,3%.

В среду на рынках может быть волатильно, оценивает Шепелев. Вступят в силу новые тарифы США для международной торговли. Выйдет отчет ADP по уровню занятости в американском частном секторе. Московская биржа завтра представит данные об объеме торгов за март, Росстат – сведения по недельной инфляции, напомнил он.

Сейчас убедительный прогноз невозможен, поскольку он сильно зависит от таких факторов, как динамика денежно-кредитной политики ЦБ, состояние экономики, спрос со стороны инвесторов и т. д., сообщил в разговоре с «Ведомостями» директор «Эксперт РА» по корпоративным рейтингам Роман Андреев. Сам он придерживается «осторожно оптимистичного» сценария, исходя из активности эмитентов в I квартале и позитивных ожиданий по монетарной политике.

Тренд на рост объемов размещений облигаций сохранится в 2025 г., считает управляющий директор «Ренессанс капитала» Дмитрий Александров. Он ожидает увидеть его на уровне 7–8 трлн руб., но также ссылается на трудности прогнозирования в условиях текущей монетарной политики. Ужесточение банковского регулирования Центробанком привело к тому, что крупные заемщики не могут получить достаточные объемы кредитных средств либо получают их на не слишком выгодных условиях, рассуждает Александров. Еще один фактор роста – развитие рынка квазивалютных облигаций, добавил он: эмитенты пользуются профицитом валюты в России и наращивают валютный долг через бонды.

Совкомбанк допускает первое снижение ключевой ставки уже в июле этого года и рассчитывает, что это задаст тренд на рост объема облигационных размещений в 2025 г. по сравнению с 2024 г., рассказал руководитель его департамента рынков капитала Роберт Смакаев. В случае реализации этого сценария можно ожидать увеличения объемов размещений на 15–20%, так как эмитенты, отложившие выпуски из-за высоких ставок, вернутся на рынок, говорит он. Но сохраняющиеся геополитические риски, включая возможное ужесточение санкций, а также потенциальная волатильность курса рубля и ускорение инфляции могут снизить активность эмитентов, резюмировал он.