Комментарии 0

...комментариев пока нет

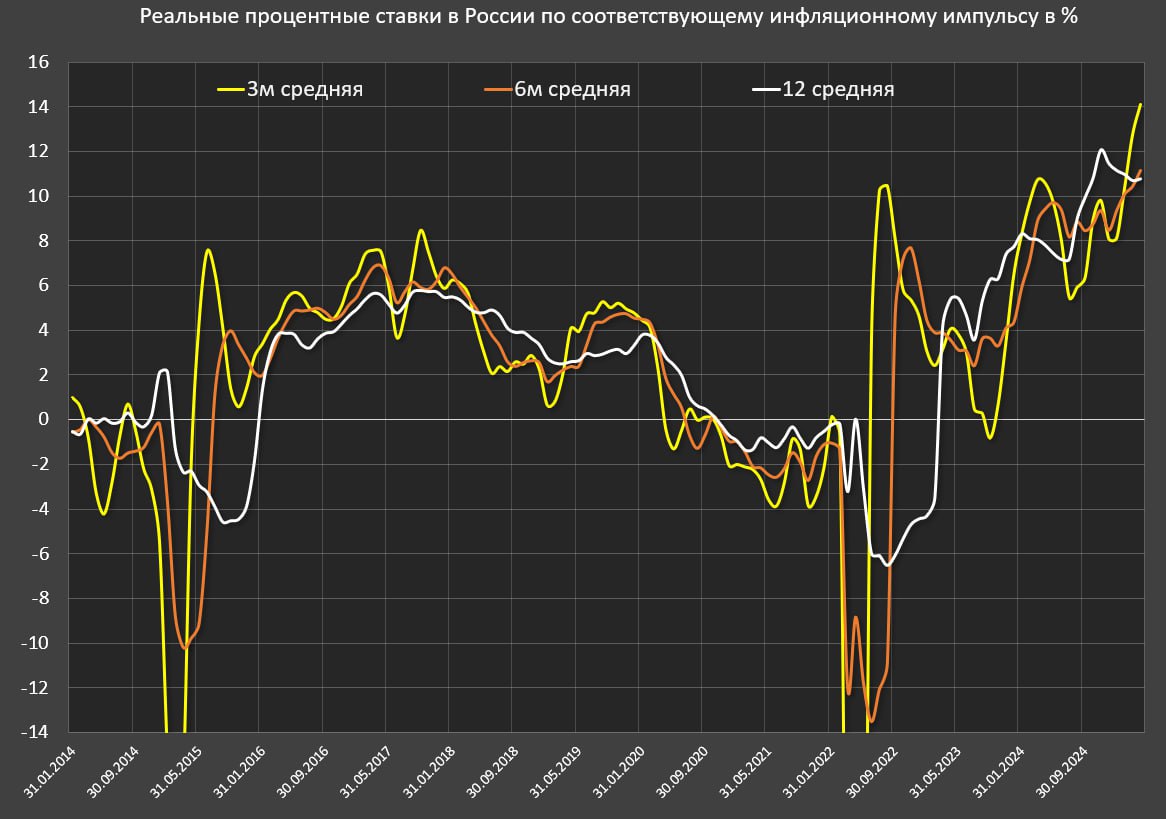

Поиск новой точки равновесия в российской ДКП

Из-за снижения инфляции реальные процентные ставки в России достигли максимума за всю историю.

Вот, как это было:

• В 2024 средняя номинальная ключевая ставка была 17.5%, реальные ставки по 12м средней – 9%, по 6м – 8.6% (далее в указанной последовательности)

• В 2023: 10%, 4% и 3.6%

• В 2022: 10.1%, (-3.8%), (-3.8%)

• В 2021: 5.8%, (-0.9%), (-1.9%)

• В 2020: 5.1%, 1.6%, 1%

• В 2017-2019: 8% и 4.3% по 12м средней

• В 2015-2016 (предыдущий цикл жесткой ДКП): 11.6% и 0.4% по 12м средней

На графике можно заметить, что по 6м инфляционному импульсу реальные ставки были выше 4% с апр.16 по июн.18.

Сейчас: по 3м импульсу – 14.1%, по 6м – 11.2%, по 12м – 10.8%, во всех измерениях это исторический максимум.

Никогда в истории России ДКП не была настолько жесткой и ДКУ с начала 2025 даже ужесточились, т.к. по 6м импульсу в дек.24 реальная ставка была «всего» 8.5%.

Именно на реальную процентную ставку смотрит ЦБ, что было отдельно отмечено на пресс конференции.

В предыдущем цикле смягчения ДКП максимальная реальная ставка по 6м импульсу была около 7% весной 2017 и в среднем 5.5% в период максимальной жесткости с апр.16 по июн.18.

Учитывая актуальные структурные ограничения (подробно описанные здесь), в текущей конфигурации следует ожидать реальной ставки в диапазоне 8-10% по 6м импульсу до тех пор, пока позволяют экономические условия (нет прямых рисков рецессии).

Если в конце 2025 инфляция за 2П25 будет давать в среднем 7% в годовом выражении, ставка в 16-17% будет вполне реалистичной, что никак не противоречит концепции «поддержания жестких условий продолжительный период времени».

Под жесткими условиями ЦБ подразумевает комплекс инфляционных индикаторов (баланс форвардных кривых долговых и денежных рынков, инфляционные ожидания участников финансового рынка, бизнеса, населения и инфляционный фон по 3м и 6м импульсу) в сравнении с средневзвешенными номинальными индикаторами денежного рынка.

Реальные процентные ставки сильно в положительной области (точно выше 6%, но вероятно «золотое сечение» около 8-10%) будут надолго, учитывая структурные ограничения и факторы риска.

Рецессия может понизить диапазон до 4-7%, но вновь в положительной области.