Комментарии 0

...комментариев пока нет

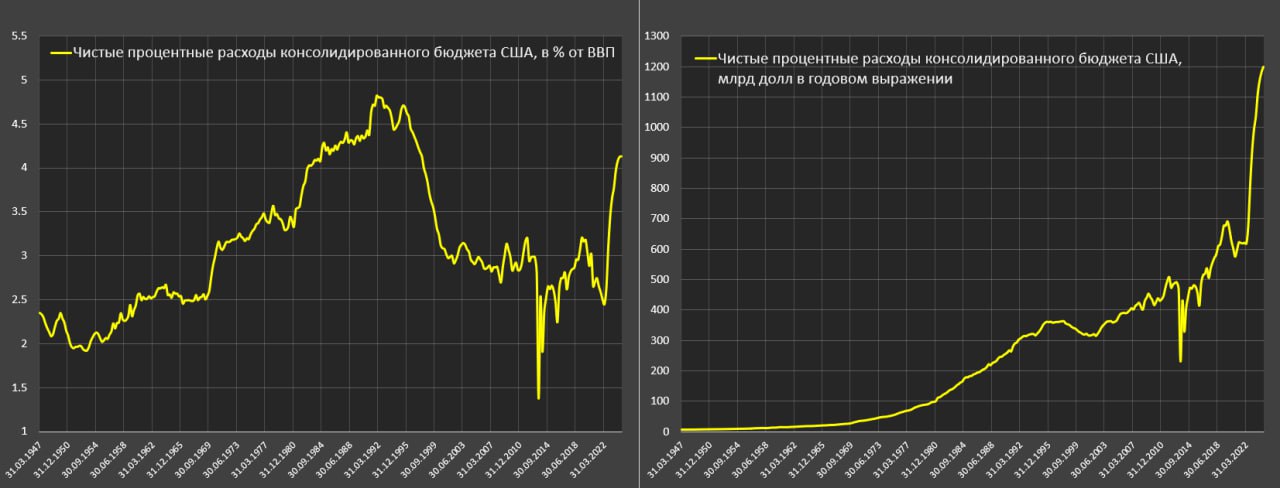

Чистые процентные расходы консолидированного бюджета США достигли рекордных 1.2 трлн на 2кв24 в годовом выражении.

До начала цикла ужесточения ДКП в 1кв22 чистые процентные расходы были почти вдвое меньше – 617 млрд.

Под чистыми процентными расходами понимаются валовые процентные платежи минус совокупные доходы от активов (процентные платежи, аренда, роялти и дивиденды) для консолидированного бюджета США, объединяющего федеральное правительство, штаты и местные органы самоуправления.

Относительно ВВП чистые процентные расходы выросли до 4.13% - максимум с 4кв97, а наибольшая нагрузка на бюджет была в 1992 году – 4.8%.

Уровень чистых процентных расходов к ВВП выше 4.4% поддерживался почти 4 года до 1996, а уровень 4.1% и выше был в период с 3кв84 по 4кв97 (более 14 лет).

С 2000 по 2007 средние чистые процентные расходы были 3% из-за накопленного эффекта нормализации бюджетной политики (снижение дефицита) при интенсивном росте экономики.

С 2010 по 2019 в среднем нагрузка составила почти 2.8% к ВВП и 2.95% в 2017-2019 (сопоставимо с 2000-2007) из-за политики нулевой ставки и завершении процедуры рефинансирования среднесрочного и долгосрочного долга, которая как раз длилась более 7 лет.

В 2020-2021 чистые процентные расходы снизились до 2.7% из-за провала доходности по трежерис на фоне профицита ликвидности и масштабного QE с возвратом дивидендов от ФРС в объеме до 140-150 млрд за год.

Относительно комфортный уровень процентной нагрузки для Минфина США – около 3%, сейчас на 1.1 п.п. выше, при этом уровень 4.1% и более был на протяжении 14 лет.

Объем госдолга, структура долга, ежегодная потребность в заимствованиях на 2 трлн и более, траектория процентных ставок не позволяет нормализовать процентную нагрузку длительный период времени, даже если ФРС в 2025 снизит ставки почти до нуля.

Сейчас чистые процентные расходы составляют 15.1% от доходов консолидированного бюджета и 12.2% от расходов vs 11.5 и 9.7% соответственно в 2019 году.