Комментарии 0

...комментариев пока нет

Потребность в чистых заимствованиях Минфина США составляет около $2 трлн в год – кто стабилизирует долговую конструкцию США в условиях сокращения баланса ФРС?

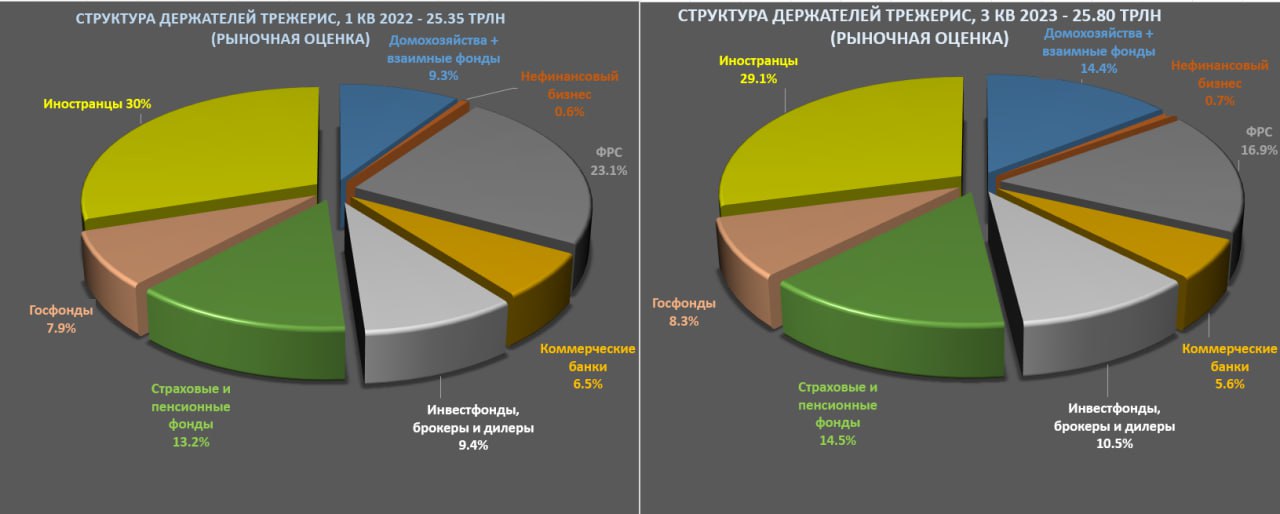

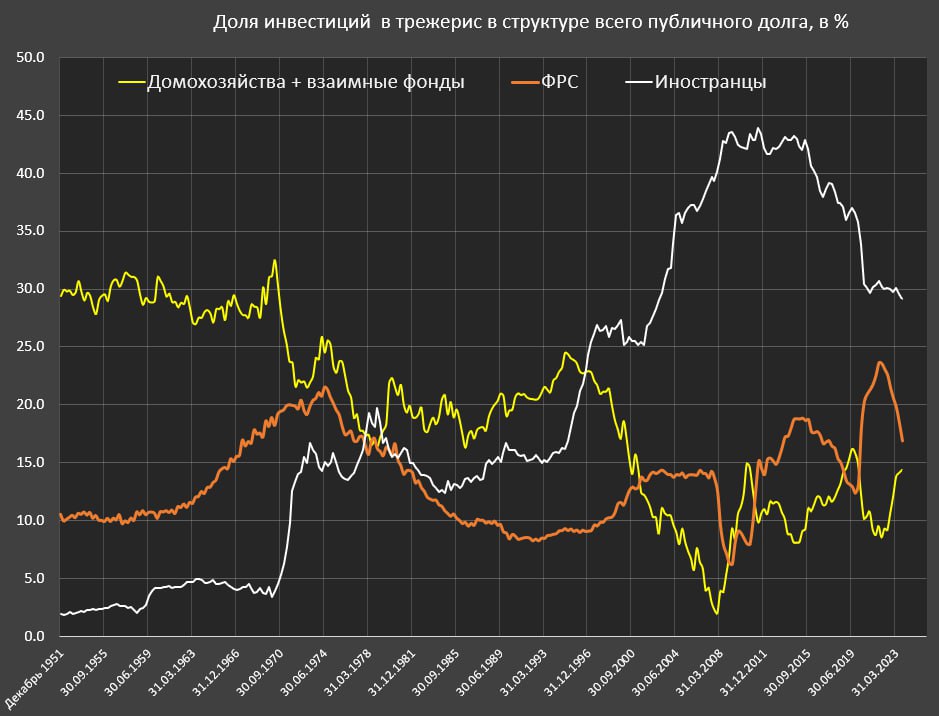

Может быть иностранцы? Ничего подобного! Доля инвестиций нерезидентов в трежерис снизилась до 29.1% в структуре всех держателей трежерис, что является минимальным уровнем с 1 кв. 2002.

Максимальное присутствие нерезов в трежерис было зафиксировано в 2кв11 – 43.9%, ускоренное снижение началось с 2кв17.

До монетарного безумия 2020 средняя доля нерезидентов в трежерис составляла 36.5%, к началу ужесточения в 1кв22 – 30%. Тенденция на снижение продолжается, хотя не так интенсивно, как в 2018-2020.

Доля присутствия ФРС достигла исторического максимума в 3кв21 – 23.7% по сравнению со средней долей 12.9% в 2019. К началу ужесточения в 1кв22 ФРС владела 23.1% от всего публичного госдолга, а теперь лишь 16.9%.

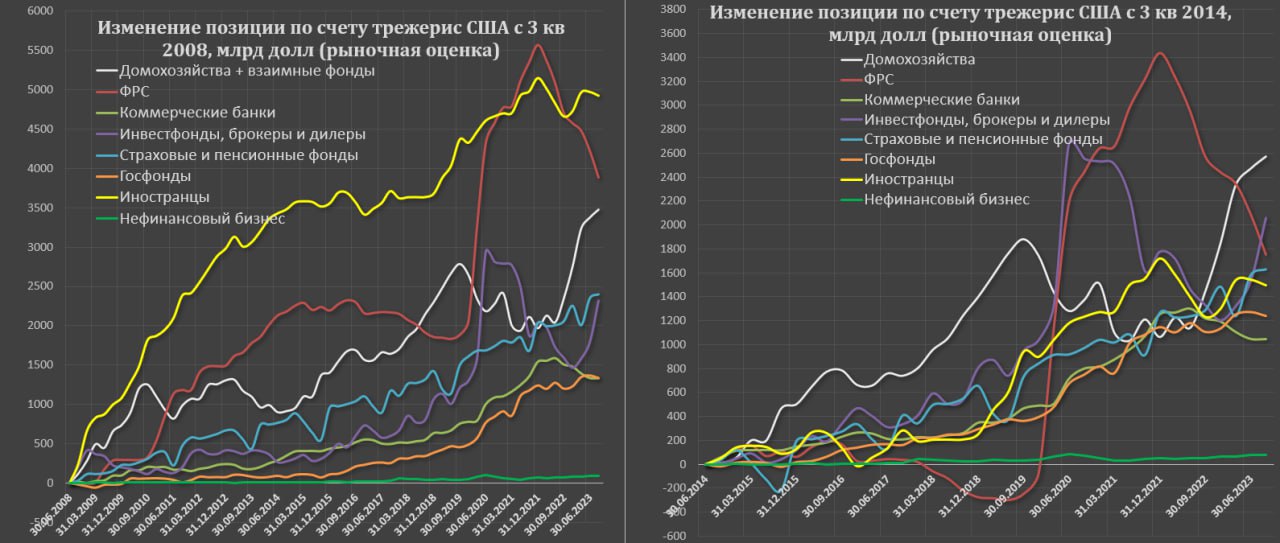

Таким образом, два главных держателя трежерис (ФРС и нерезиденты) с момента отключения QE (с 1кв22 по 3кв23) снизили совокупную долю с 52 до 46% - 6 процентных пунктов за 1.5 года весьма чувствительно.

Финансовая система США (коммерческие банки плюс инвестфонды, брокеры и дилеры) с учетом фондов денежного рынка и ETF за указанный период увеличили долю на символические 0.2 п.п с 15.9 до 16.1%. Значительная часть операций шла по поручению физлиц через ETF и фонды денежного рынка.

Основной вклад в поддержку американского госдолга обеспечили домохозяйства (как напрямую, так и через взаимные фонды), увеличив присутствие в трежерис на рекордные в истории 5 п.п с 9.3 до 14.4%, еще поработали пенсионные и страховые фонды, нарастив долю на 1.3 п.п с 13.2 до 14.5%.

Еще немного активность проявили госфонды, увеличив присутствие в трежерис на 0.4 п.п с 1кв22.

Таким образом, стабилизацию американского госдолга примерно на 85% обеспечивают домохозяйства с учетом участия через инвестфонды и еще пенсионные, страховые фонды вместе с госфондами.