Комментарии 0

...комментариев пока нет

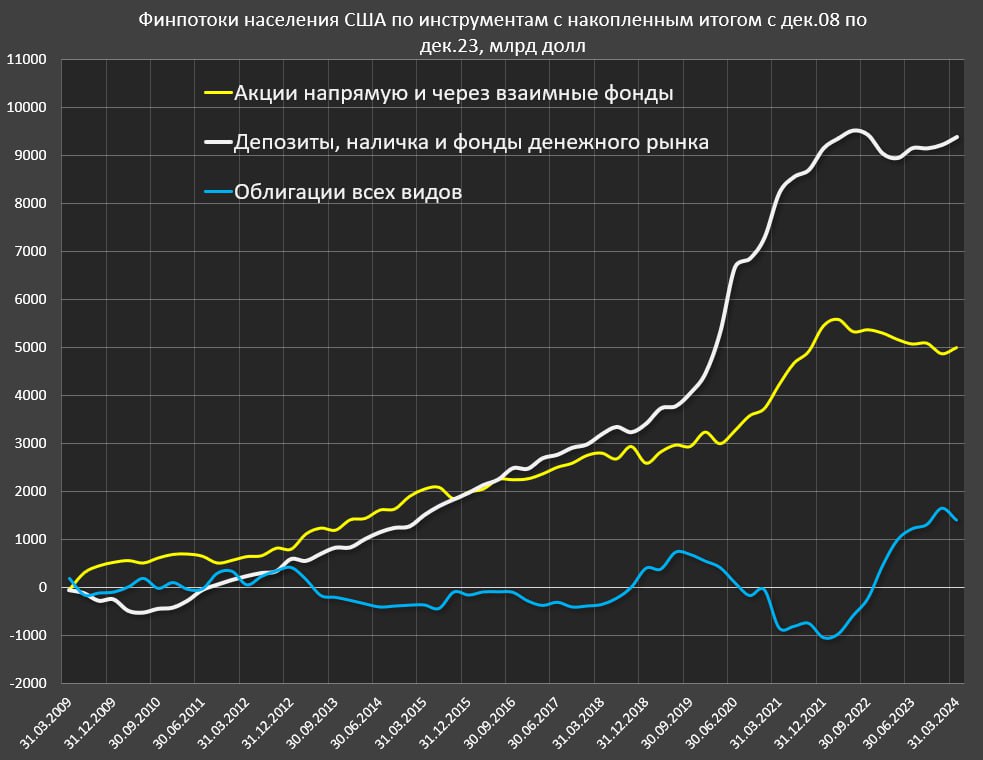

Как и куда распределяются триллионы долларов сбережений населения США?

Американские домохозяйства являются главным поставщиком ликвидности в финансовую систему США, поэтому устойчивость системы напрямую связана с тем, может ли население аккумулировать достаточное количество кэша.

Для анализа денежных потоков я выделил основные финансовые инструменты с точкой отсечки в дек.08 для того, чтобы оценить долгосрочные тенденции приоритетов в распределения денежных потоков.

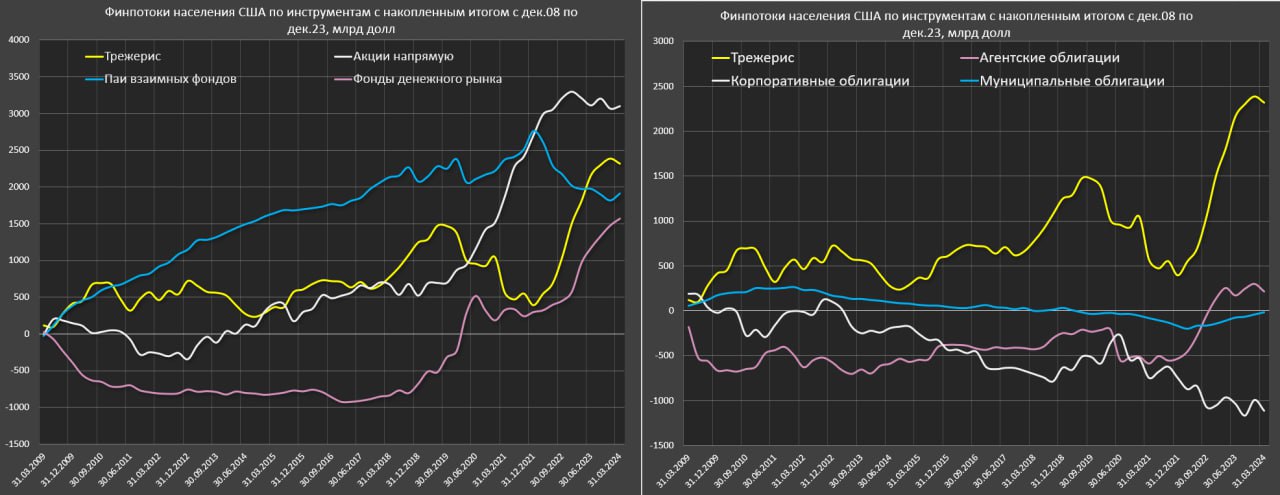

Среди облигаций население покупает только трежерис, где чистый денежный поток с января 2009 составил 2.3 трлн, причем почти 2 трлн оформили за два года с дек.21 по дек.23 включительно, а с начала 2024 идут незначительные продажи трежерис.

В самый жесткий период трансформации 2022-2023 гг на траектории ужесточения ДКП при сокращении облигаций на балансе ФРС, население США выступило основным стабилизирующим звеном в системе.

Это были самые сильные и масштабные покупки трежерис за весь период отслеживания. Так за всю историю (более 100 лет) чистый денежный поток был всего 2.5 трлн в трежерис и вот 2 трлн в 2022-2023, но это касается только прямых покупок и не учитываются инвестфонды.

В муниципальные облигации финпоток плюс-минус около нуля, в агентские и MBS облигации с начала 2009 оформили всего 216 млрд, тогда как до дек.21 баланс был в минусе на 530 млрд, т.к. основные покупки были с янв.22 по апр.23.

Корпоративные облигации население США продает на 1.1 трлн с начала 2009, а с 2кв20 продажи усилились – реализовали почти 0.9 трлн.

Любопытно, с 2009 по 4кв21 чистый финпоток во все виды облигаций был отрицательным на 1 трлн, а с янв.22 по дек.23 купили более, чем на 2.7 трлн в совокупности, с начала 2024 уже продают.

В акции деньги не идут с апр.22 – чистые продажи на 0.6 трлн напрямую и через взаимные фонды, но без учета ETF фондов, а с 2009 +5трлн.

В депозиты, наличку и фонды денежного рынка с начала 2022 примерно в нуле, но +9.2 трлн с 2009.

Все предельно рационально, на траектории роста ставок почти все сбережения с 2022 ушли в облигации.