La transizione energetica parla cinese: ecco perché Pechino ha il monopolio nel solare

Un monopolio. Una dipendenza industriale e tecnologica. Che lega l’Europa - e per questo sta correndo ai ripari - alla Cina più del lecito, più del consentito. Se la transizione energetica passa dalle fonti rinnovabili è evidente che va costruita un’industria dei pannelli fotovoltaici, come ha cominciato a fare sapientemente l’Enel con il suo impianto di Catania. I numeri, condensati da un rapporto Ambrosetti proprio in collaborazione con l’azienda, raccontano della difficoltà di competitività dell’Europa che si trova in ingresso costi operativi molto più alti di quelli cinesi perché la filiera non ha evidentemente le economie di scala di Pechino.

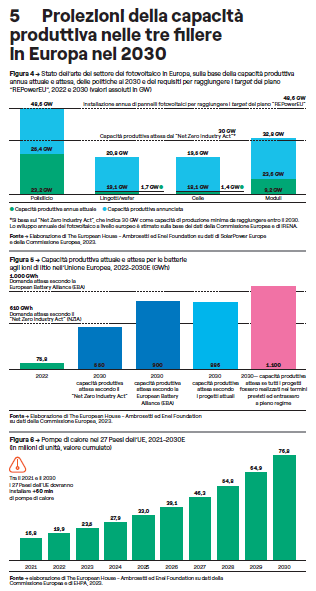

I multipli della filiera dei pannelli

Guardiamo i multipli che non sbagliano mai. L’Europa ha intenzione di rilocalizzare nel Vecchio Continente l’intera filiera dei pannelli fotovoltaici - che va dalle miniere di quarzo alle celle e ai moduli - per circa 30 gigawatt all’anno entro il 2025. La Cina in due anni è passata da una capacità installata di 400 gigawatt agli 800 gigawatt nel 2023: ha duplicato. Siamo lontani anni luce dall’obiettivo e siamo dei nani in confronto a Pechino. La filiera integrata significa mettere a fattore comune gli investimenti e i costi che partono dall’estrazione delle materie prime fino al prodotto finito. Cioè dalle miniere di quarzo al silicio metallurgico, al poli-silicio, ai wafer, alle celle e ai moduli. Al momento l’Europa è dipendente in tutti segmenti di mercato: siamo in grado di produrre circa 8 gigawatt se parliamo di assemblatori, per un gigawatt nelle celle, meno di 1 gigawatt nei wafer, circa 20 gigawatt solo nel poli-silicio, con l’assurdo che lo esportiamo anche in Cina.

LEGGI ANCHE

Transizione, al via Key Energy: a Rimini si parla di rinnovabili, accumuli e comunità energetiche

Così Acrobatica va oltre il Superbonus: dal Burj Khalifa al debutto (con l’eolico) in Brasile

Piani green europei? Troppe ambiguità (in vista delle elezioni europee)

Fotovoltaico: «In Veneto le installazioni sono cresciute a un ritmo del 27%»

Sono Italiane le mini turbine eoliche che potrebbero far risparmiare milioni di famiglie

Muovono i primi passi le comunità energetiche: finora è di Garda Uno il progetto più esteso

Così la Cina prova a ripartire dopo il crac dell'immobiliare (grazie alle terre rare)

Mancanza di integrazione

Spiega il rapporto che «produrre pannelli fotovoltaici e batterie in Italia e nell'Unione Europea è attualmente più costoso che in Cina, a causa dei maggiori costi d'investimento, di tempi di costruzione delle fabbriche più lunghi, dei maggiori costi energetici, della mancanza di specializzazione (competenze e settori adiacenti, ndr.) e integrazione (estrazione e raffinazione delle materie prime, ndr.) nelle fasi upstream».

Leadership globale di Pechino

Nel corso degli anni la Cina ha d’altronde costruito la propria capacità industriale «su politiche appositamente finalizzate a raggiungere una leadership globale nelle filiere delle tecnologie green, mentre la strategia europea ha portato a un processo di delocalizzazione industriale». Dal 2007 al 2020, secondo alcuni calcoli indipendenti, ha sovvenzionato le aziende per 170 miliardi, facendo nascere dei giganti. Che oggi hanno delle economie di scala tali da terremotare l’industria globale di pannelli fotovoltaici. Pesano ognuno circa 100 gigawatt all’anno. Sono le insegne cinesi che guidano il mercato: Longi, Ginko, JA Solar

I numeri di Ambrosetti

«Il costo d'investimento per la realizzazione di impianti produttivi di pannelli fotovoltaici in Italia e nella Ue è tra 2,2 e 5,6 volte superiore alla Cina. Anche per quanto riguarda le spese operative, la Cina è più competitiva. In Ue e in Italia, il prezzo dell'energia per l'industria è superiore del 45% e il costo delle emissioni di Co2 è 10 volte quello cinese. Da ultimo, in UE e Italia il costo orario medio di un lavoratore può arrivare ad essere fino a 5 volte superiore rispetto alla Cina», analizza il rapporto. Peccato perché l’Europa era un produttore dei pannelli, poi nel 2018 ha tolto i dazi ai produttori cinesi di pannelli provocando come conseguenza quella di inondare il mercato. Copiando all’inizio la tecnologia europea e poi migliorandola i cinesi sono anche stati destinatari di diverse cause per violazione di brevetti. Perché hanno copiato le macchine per produrre le celle, hanno sviluppato infine una filiera integrata costruita su alcuni distretti, che vanno dalla miniera ai moduli, dal vetro all’alluminio.

Prezzi folli per inondare il mercato

Negli ultimi dodici mesi i produttori cinesi hanno cominciato a ridurre i prezzi: da gennaio 2023 a gennaio 2024 li hanno ridotti del 50%, andando persino al di sotto del prezzo di produzione. Tanto che il valore in Borsa valore delle stesse aziende cinesi è sceso tra il 40 e il 60%, mentre l’indice di Shanghai ha perso il 10%: probabilmente sul lungo termine si tratta di un modello non più sostenibile anche per loro. Quel che è certo è che è in atto una battaglia senza precedenti, un consolidamento per ammazzare i piccoli produttori, che siano europei e cinesi poco importa. Eppure per raggiungere gli obiettivi di riduzione delle emissioni, del 55% entro il 2030 serve molto di più. Oggi i nostri consumi energetici rinnovabili si aggirano intorno al 30% del totale (incluso l’idroelettrico). Entro il 2030, per rimanere entro gli obiettivi europei dovremmo installare circa 65 gigawatt di impianti solari ed eolici. Significano 9 gigawatt all’anno.

LEGGI ANCHE

Auto elettrica, prezzi più bassi e incentivi non bastano a spingere l'acquisto

In Italia vendute nel 2023 più di 5 milioni di auto usate. Quasi metà sono Diesel

In vendita campi eolici per oltre due miliardi in Italia: chi fa affari con il vento

Eni pronta a cedere una quota di Enilive. L’ipotesi della Borsa

Nucleare, i micro-reattori di Usnc: l’ingegnere italiano emigrato negli Usa apre anche a Milano

Supercomputer per fronteggiare la crisi climatica: alleanza strategica tra Hpe ed Eni

Sono Italiane le mini turbine eoliche che potrebbero far risparmiare milioni di famiglie

Di Foggia (Terna): «Più velocità per gli investimenti su reti e infrastrutture energetiche»

I tempi lenti dello sviluppo degli impianti

Sviluppare impianti produttivi richiede più tempo in Europa. Possono essere necessari da 20 a 40 mesi perché un nuovo impianto di produzione di pannelli fotovoltaici diventi operativo, a fronte dei 12-24 mesi della Cina. Le tempistiche rappresentano un ostacolo anche per le batterie: possono volerci fino a cinque anni per costruire una gigafactory e perché questa diventi pienamente operativa. Secondo alcuni calcoli ci vogliono 5 miliardi euro all’anno di aiuti sia sul fronte degli investimenti che dei costi operativi (Capex più Opex). Nulla al confronto dei 700 miliardi che l’Europa ha messo sul piatto in sei mesi nel 2022 per sussidiare le famiglie contro il caro energia che incideva sulle bollette.

Mancanza di specializzazione

Un altro problema è rappresentato dalla mancanza di specializzazione nel settore fotovoltaico: alcune fasi della filiera richiedono forza lavoro altamente qualificata e l'accesso a una tecnologia di produzione all'avanguardia. Il dominio cinese nella tecnologia dei pannelli fotovoltaici trae origine anche dallo sviluppo di settori "adiacenti". Ad esempio quello del vetro e dell'alluminio. La crescita della produzione domestica di moduli è possibile solo se è presente una rete di settori che supporti la produzione correlata con i materiali accessori e le competenze necessarie. Dal momento che la produzione in Ue è limitata e le aziende cinesi hanno accumulato esperienza e competenze - anche grazie alle politiche industriali intraprese negli scorsi decenni - le controparti europee incontrano un'ulteriore barriera all'ingresso.

I dazi ai prodotti cinesi

Ecco perché nonostante gli impianti solari siano in aumento, la crescita è ancora lontana dai numeri realizzati dalla Cina, dove l’anno scorso sono stati installati 216 gigawatt di potenza, quattro volte tanto rispetto all’Europa, con un salto in avanti del 50% sul 2022. Ora Bruxelles si trova di fronte a un bivio: se vuole confermare i target per la riduzione sarà costretta a sostenere la sua industria di pannelli solari. Non solo con incentivi, ma rimangiandosi anche la scelta del 2018 di sospendere i dazi sulle importazioni di pannelli e componenti cinesi, decisi cinque anni prima al termine di un'indagine per dumping contro i produttori di Pechino. Sanzioni che erano state varate proprio per consentire agli operatori di accelerare sulle installazioni.

Iscriviti alle newsletter di L'Economia

Whatever it Takes di Federico Fubini

Whatever it Takes di Federico Fubini

Le sfide per l’economia e i mercati in un mondo instabile

Europe Matters di Francesca Basso e Viviana Mazza

Europe Matters di Francesca Basso e Viviana Mazza

L’Europa, gli Stati Uniti e l’Italia che contano, con le innovazioni e le decisioni importanti, ma anche le piccole storie di rilievo

One More Thing di Massimo Sideri

One More Thing di Massimo Sideri

Dal mondo della scienza e dell’innovazione tecnologica le notizie che ci cambiano la vita (più di quanto crediamo)

E non dimenticare le newsletter

L'Economia Opinioni e L'Economia Ore 18