Комментарии 0

...комментариев пока нет

Устойчивость нефинансовых компаний России в условиях роста долговой нагрузки

Интересный обзор от Банка России, который раскрывает некоторые важные детали устойчивости бизнеса.

В периметр оценки включаются 78 крупнейших компаний нефинансового сектора (из 13 отраслей), чья консолидированная выручка за последние 12 месяцев составила 76 трлн руб (38% ВВП за 2024), а совокупный долг на 31.12.2024 – 43 трлн руб (44% от долга нефинансового сектора). Выборка достаточно репрезентативная.

Для оценки чувствительности корпоративного сектора используется показатель покрытия процентов, который характеризует способность компаний своевременно обслуживать обязательства перед кредиторами. Значение коэффициента менее 1.0 является критическим, в этом случае компания не может обслуживать обязательства.

При значении коэффициента от 1.0 до 3.0 компания имеет повышенную процентную нагрузку и при росте процентных расходов или снижении операционной прибыли может испытывать сложности с обслуживанием долга.

Банк России оценивает долговую устойчивость на достаточно высоком уровне интегрально по всем компаниям.

Банк России делает вывод, что по результатам 2024 чувствительность компаний к процентному риску увеличилась, однако бо́льшая часть заемщиков имеют достаточный объем операционной прибыли для обслуживания процентных платежей по кредитам в 2025 и 2026 годах.

Что с отчетом по итогам 2024?

Трудности с обслуживанием долга (ICR < 1) наблюдаются у отдельных крупных корпоративных заемщиков из отраслей горной добычи, торговли, машиностроения и легкой промышленности. Вместе с тем совокупный долг таких компаний не превышает 4% от долга корпоративного сектора. Тем не менее отдельные банкротства закредитованных организаций все же возможны.

Ухудшение финансового положения компаний связано со следующими факторами:

▪️Введение очередных пакетов санкций потребовало от российских компаний адаптации к новым условиям.

▪️Рост себестоимости и операционных затрат (на транспортировку, персонал и пр.) оказал негативное влияние на рентабельность компаний. В результате у многих из них наблюдается снижение маржинальности продаж и чистой прибыли, несмотря на меры по повышению эффективности и поиску новых рынков сбыта.

▪️Высокий уровень процентных ставок со всеми вытекающими негативными последствиями. Некоторые компании продолжают наращивать долговую нагрузку и привлекают кредиты у российских банков, а также рефинансируют старые долговые обязательства по высоким ставкам. Средневзвешенная эффективная процентная ставка в 2024 году выросла на 1.2-4.3 п.п в зависимости от отрасли.

▪️Дополнительный негативный эффект на финансовое положение экспортеров может оказать укрепление рубля, не сопровождающееся ростом цен на экспортируемые товары. Банк дает крайне консервативные оценки (снижение EBITDA на 6% при укреплении на 25%), с чем я категорически не согласен (свои расчеты приведу в другой раз).

По основным секторам ведущих российских компаний:

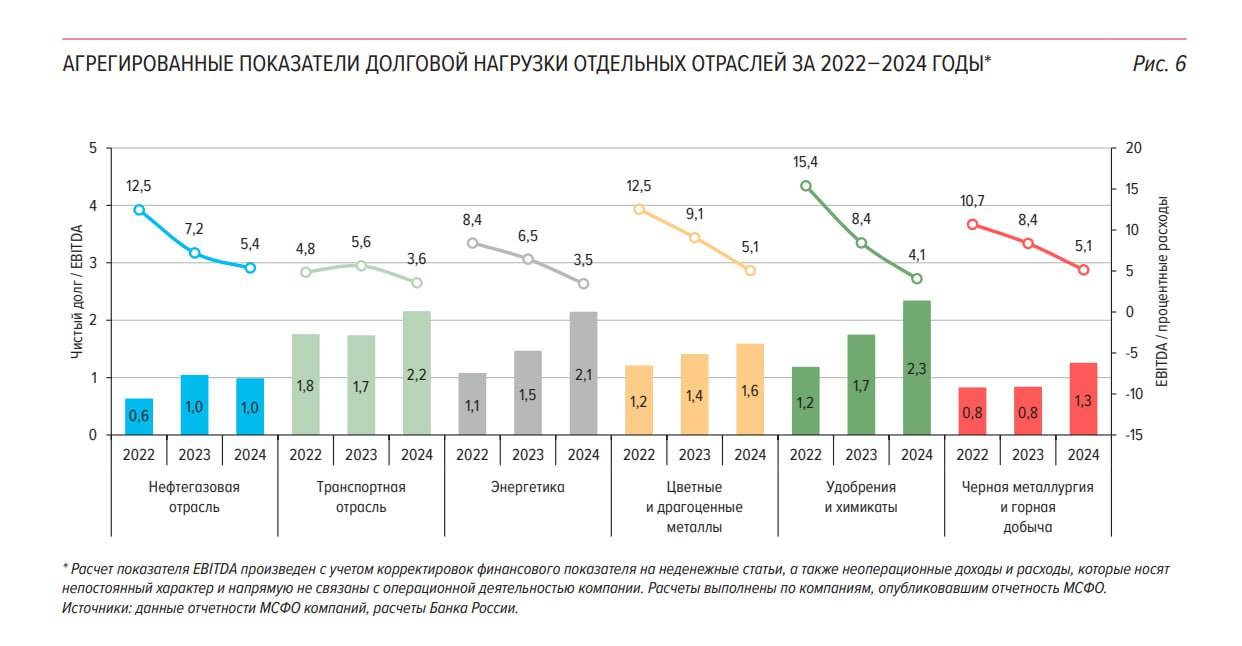

• Нефтегазовая отрасль: Чистый долг / EBITDA вырос в 1.55 раза до 1 с 2022 по 2024 год, а EBITDA / Процентные расходы сократились в 2.3 раза до 5.4 за соответствующий период (далее в указанной последовательности).

• Черная металлургия и горная добыча: рост в 1.5 раза до 1.25, снижение в 2.1 раза до 5.14.

• Удобрения и химикаты: рост почти в 2 раза до 2.35, снижение в 3.8 раза до 4.07.

/

• Цветные и драгоценные металлы: рост в 1.3 раза до 1.59, снижение в 2.5 раза до 5.05.

• Энергетика: рост в 2 раза до 2.15, снижение в 2.4 раза до 3.45.

• Транспортная отрасль: рост в 1.2 раза до 2.16, снижение почтив 1.4 раза до 3.57.

По всех без исключения секторах произошло ухудшение – рост чистого долга/ EBITDA и снижение устойчивости EBITDA / Процентные расходы.

Самыми перегруженными долгами являются сектор удобрений и химикатами (там же самый быстрый рост долговой нагрузки за два года), а самое покрытие процентов у транспорта и энергетики.