Турбизнес в России: как устроена индустрия на триллион рублей

Разобраться • 14 июля 2025

Турбизнес в России: как устроена индустрия на триллион рублей

Турбизнес в России: как устроена индустрия на триллион рублей

Текст: Любовь Середа

Иллюстрация: Unsplash

Российский туррынок, который оценивается в 3,75 трлн руб., устроен посложнее швейцарского часового механизма. «Большая семерка» туроператоров, которая контролирует 90% выездного туризма, зависит от своих «рядовых» — турагентов. После февраля 2022-го россияне «вынужденно« разлюбили Европу, но арабские страны полноценной заменой ей так и не стали. При этом путешествуют больше: доля организованных поездок растет, как и средний чек. Специально к тематическим неделям в туризме «Инк« разбирался в новой логике индустрии.

Российский туррынок, который оценивается в 3,75 трлн руб., устроен посложнее швейцарского часового механизма. «Большая семерка» туроператоров, которая контролирует 90% выездного туризма, зависит от своих «рядовых» — турагентов. После февраля 2022-го россияне «вынужденно« разлюбили Европу, но арабские страны полноценной заменой ей так и не стали. При этом путешествуют больше: доля организованных поездок растет, как и средний чек. Специально к тематическим неделям в туризме «Инк« разбирался в новой логике индустрии.

Чем турагенты отличаются от туроператоров

По российскому законодательству рынок организованного туризма в России юридически разделен на две большие части.

Туроператоры — это компании, имеющие право формировать «туристические пакеты» (в законе это называется «турпродукт»): продавать вместе, например, отель, транспорт и экскурсии. Туроператоры несут ответственность за такой пакет услуг, а потому должны иметь финансовую гарантию на случай банкротства (страховку), делать взносы в государственные фонды.

Модель заработка туроператора в самом простом случае такова: он получает комиссию от отеля с продажи номера, зарабатывает на наценках на чартерных билетах и стоимости трансфера. Есть и еще варианты. Но в любом случае своим заработком он чаще всего должен делиться с дилерами — турагентами.

В законодательстве есть три вида туроператоров: по выездному, внутреннему и въездному (прием иностранцев) туризму.

Стать «выездным» туроператором, т.е. продающим туры за рубеж, для компании довольно затратно: одна только страховка для нее должна быть на сумму от 10 до 50 млн руб. Плюс надо делать взносы в фонд персональной ответственности (7% от оборота каждый год) и в резервный фонд, вести электронный реестр партнеров-турагентов в государственной системе, подключиться за свой счет к ГИС «Электронная путевка», иметь договоры со страховыми компаниями для предоставления медицинского полиса каждому туристу, а также соблюдать массу других нормативов регулятора. Неудивительно, что таких компаний в стране всего 388, а реально ведущих значимую деятельность — еще меньше.

Туроператорам по внутреннему туризму (их в реестре более 4,3 тыс.) несколько проще в финансовом плане, например, застраховать свою деятельность от рисков банкротства можно всего на 500 тыс. руб., взносов в фонды делать не надо.

Турагенты — универсальные розничные продавцы продукта туроператоров и отдельных услуг в выездном и во внутреннем туризме.

Турагентам законодательно запрещено подменять туроператоров и продавать «собранные» из отдельных частей турпакеты. Их заработок — это комиссии от туроператоров за проданный турпакет или от отеля (экскурсионной фирмы) за бронирование.

Вопреки распространенным мифам, турагенты не могут делать никаких «наценок»: они юридически обязаны продавать турпакет или другую услугу по цене поставщика, который потом просто отдает им некий процент от полученной суммы в виде комиссии.

В отличие от туроператоров, вход на рынок для турагентов максимально легок — нужно получить соответствующий ОКВЭД и заключить договор с туроператорами. Поэтому это та часть рынка, где абсолютно преобладает малый и средний бизнес. В современных условиях турагент часто не имеет даже офиса — работает из дома удаленно.

В реестре турагентов на сайте Минэкономразвития значатся 37 280 турагентских компаний, однако это данные о «договорах с туроператорами». Практически все эксперты рынка сходятся в том, что реально действующих турагентств в России существенно меньше — 18–20 тыс. как максимум.

В отличие от других рынков, рынок организованного туризма в России — рынок производителя, а не продавца. Правила на нем диктуют именно туроператоры (производители), а не турагенты (дилеры). Последние не имеют прямого влияния на ценообразование туроператоров. Максимум могут получить лучшие условия по размеру комиссий.

При этом парадокс: крупные многопрофильные туроператоры зависят от агентств. Доля прямых продаж у самых крупных игроков рынка не превышает 6%. Так получается потому, что агентский канал дешевле.

Для развития прямых продаж туроператорам пришлось бы вкладывать огромные бюджеты в раскрутку и продвижение у конечных пользователей в интернете, вступать в прямую конкуренцию с онлайн-агрегаторами. Наращивать продажи через дилеров дешевле и проще: главный инструмент тут — комиссия и различные бонусы, которые даются за объем продаж.

Туроператоры стараются развивать своих агентов, организуя различные рекламные и обучающие мероприятия, в том числе, поездки по ключевым направлениям для изучения нюансов отдыха и отельной базы. Опытный агент-консультант дает туроператору стабильный поток хороших клиентов при относительно небольших и нерегулярных вложениях.

Даже самые большие онлайн-турагенты, имеющие статус туроператора (например, Travelata, Onlinetours), пришли к необходимости развития собственной сети агентов-партнеров.

Сами туроператоры для большего продвижения собственного продукта и привлечения агентов создают свои франчайзинговые сети. У крупных игроков в хорошие годы может быть до 800–1000 агентств, работающих под их туроператорскими брендами. Разумеется, франчайзинговые агентства продают не только туры того туроператора, который указан у них на вывеске. Но за них получают особые условия: в части комиссии, специальных цен на рекламные туры, обучения и тд.

Сам бренд и вывеска крупного туроператора сильно помогают агентствам в продажах. Очень часто туристы считают, что купили тур напрямую в офисе туроператора. Хотя эти агентства не являются подразделениями туроператоров. Так же, как и пункты выдачи заказов с логотипом Wildberries — вовсе не структурная часть этого онлайн-гиганта.

Куда едут россияне на отдых за рубеж

Официальная статистика:

- По данным пограничной службы ФСБ РФ, в 2024 году россияне совершили 29 182 299 поездок за рубеж с разнообразными целями визита (не только туризм). Это на 7,03% больше, чем в 2023 году (27 065 110 поездок), но на 39,3% меньше, чем было в последнем докризисном 2019 году. Но это все виды визитов за рубеж. То есть, в том числе, к родственникам, через границу за покупками на авто или пешком, поездки пилотов, поездных бригад, дальнобойщиков и пр.

Данные о туристах, полезные для туроператоров и турагентств, из статистики погранслужбы по выезду граждан за рубеж надо вычленять отдельно. Сделать это с помощью фильтра по «цели визита» непродуктивно. Опрашивают на границе далеко не всех — и заносят ли эти ответы куда-то?

Поэтому, например, по официальным данным пограничников, в Абхазию более чем из 5,5 млн поездок «с целью туризма» в 2022 году были совершены всего 24,4 тыс. или 0,46%. А в 2023 году — более чем из 5,7 млн — всего 306 (!) или 0,005%. Что никак не соответствует реальности, фиксируемой туроператорами, отелями и Минтуризма самой Абхазии.

Более точна отраслевая статистика, использующая интегрированные методики. По данным Ассоциации туроператоров (АТОР), которая учитывает и цифры прибытий россиян в зарубежные страны, в 2024 году по ТОП-25 ключевым туристическим зарубежным направлениям россияне совершили свыше 14 млн поездок с целью классического и делового туризма: отдых, оздоровление, командировки, участие в мероприятиях и пр. Это на 15,4% больше, чем в 2023 году. Около 9,5 млн поездок (или две трети из них) были совершены с помощью туроператоров и турагентов. На долю самостоятельного туризма приходится около трети зарубежных турпоездок россиян (в 2019 году — почти 60%).

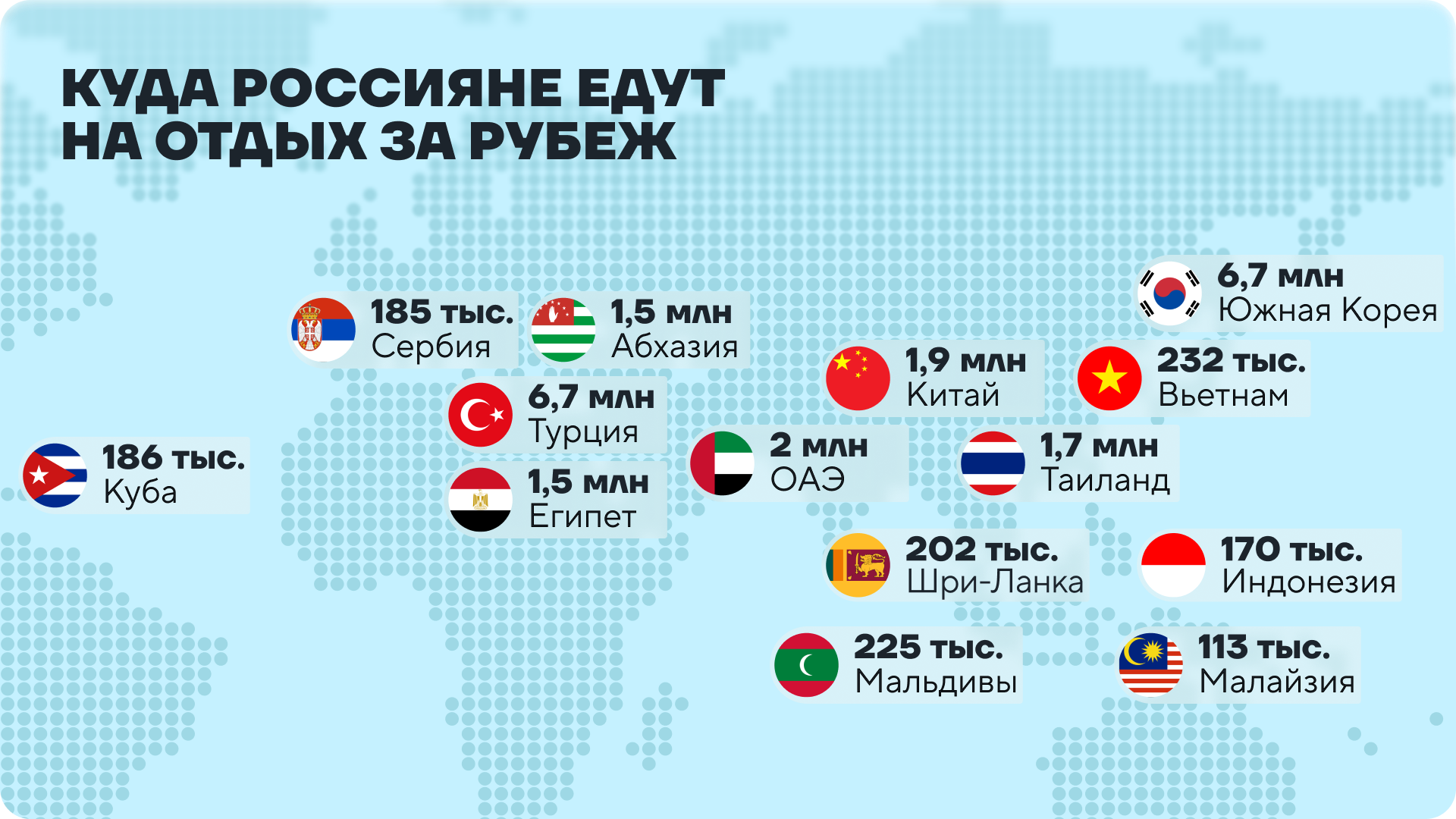

Ключевое направления выездного туризма в России (и уже много лет) — это Турция. В 2024 году на Турцию приходится почти половина всех зарубежных поездок россиян (47,8%).

Если говорить об объеме рынка выездного туризма в деньгах, то, по данным, озвученным вице-президентом Ассоциации туроператоров (АТОР), генеральным директором Тарасом Кобищановым, объем рынка выездного туризма в 2024 году в деньгах оценивался в 1 трлн 250 млн руб. при среднем чеке поездки в 89 тыс. руб. на 1 человека.

Тенденции после февраля 2022

Доминирование туроператоров. С марта 2022 года на долю самостоятельного туризма пришлось только около трети (в 2019 году — почти 60%), зато резко выросла доля организованного сегмента. Около 9,5 млн (или две трети) из 14 млн турпоездок россиян за рубеж были совершены с помощью туроператоров и турагентов.

И здесь причина понятна: уход с рынка Booking.com, невозможность использовать российские банковские карты и рост цен на туристические услуги. Снять в два клика на AirBnB квартиру в Барселоне, дешево слетать туда прямым рейсом и расплачиваться российской картой в кафе уже не получится.

Разворот на Юг и Восток. В 2019 году в ТОП-10 ключевых рынков выездного туризма входили 5 европейских стран. С закрытием границ в пандемию, а затем после февраля 2022 года позиции стран ЕС «обнулились». В Европу на отдых российские туристы по-прежнему едут, идет постепенный рост, но в абсолютных цифрах это всего около 1,4 млн в год на весь Евросоюз в 2024 году: в 10 раз меньше, чем было в 2019-м.

Выездной туризм «развернулся на Юг и Восток»: с 2022 года устойчиво доминируют всего несколько массовых стран: наряду с Турцией это Египет, ОАЭ, Таиланд, Китай, а также Абхазия. Вместе на них приходится 80% всего рынка туристических поездок.

Рост спроса на стыковочные перелеты. В связи с нехваткой бортов у российских авиакомпаний прямые рейсы в некоторые популярные страны стоят заметно дороже, чем стыковочные. Для поездок в Европу стыковочные перелеты вообще единственно возможный способ туда добраться. Образовались 3 главных хаба, в которых россияне делают пересадки: это Турция (Стамбул), ОАЭ (Дубай, Абу-Даби и Шарджа) и Китай. Также популярны Ереван, Баку, Тбилиси, Ташкент.

Рост цен и выгода для турагентов: ослабление рубля, осложнившаяся логистика перелетов, повышенный спрос, сконцентрированный на небольшом количестве направлений — из-за этих факторов зарубежные путешествия для россиян стали, в целом, дороже. И «дешевый» сегмент аудитории, охотившийся за горящими турами и скидками, с рынка «вымылся».

У турагентств стало меньше клиентов, но зарабатывает турбизнес сейчас больше, чем в 2019 году: существенно вырос средний чек заказа, а необходимость давать скидки и бороться за «самотуристов» ушла в прошлое.

«Большая семерка» и «второй эшелон»

На рынке выездного туризма доминирует семерка мейджоров: туроператоры FUN&SUN, Anex, PEGAS Touristik, Coral Travel (и его суббренд Sunmar — это одна компания), «Библио-Глобус» и «Интурист» (у последнего туроператора одни бенефициары с Anex, но компании ведут разный бизнес и организационно независимы).

По оценкам экспертов АТОР, вместе у семи этих игроков — около 90% всего рынка организованных поездок за границу. Эти компании заказывают у авиакомпаний чартеры и выкупают блоки мест для своих туристов, у них есть собственные принимающие компании в самых массовых странах (Турция, Египет, ОАЭ, Таиланд и др.), они выкупают оптом блоки мест в отелях зарубежных стран.

В чем залог массовости и масштаба? Причин много, но все семь крупнейших компаний — главные игроки на самом большом рынке выездных поездок россиян — Турции. Вместе они формируют 98% продаж всех туров в эту страну.

У каждого из туроператоров «Большой семерки» есть договоры с 15–18 тыс. турагентов-партнеров. Наличие договоров с ними — практически необходимое условие работы любого турагента, который продает туры за рубеж.

Дальше идут игроки «второго эшелона»: это туроператоры «Русский Экспресс», Space Travel, PAC Group, ПАКС — вместе еще около 7–8% рынка выездного туризма. Эти компании тоже часто берут блоки мест на регулярных рейсах и в отелях, но с чартерами (за несколькими исключениями) не работают.

Наконец, в третьем эшелоне рынка (2–3% рынка) — уже «нишевые» туроператоры с более четкой специализацией: например, на турах в конкретный регион мира, несколько или даже одну страну. Эксклюзивных рыночных ниш может быть много, в них эти туроператоры часто переигрывают массовых игроков. Например, за счет эксклюзивных контрактов и партнеров за рубежом. Для турагента они часто служат палочкой-выручалочкой, особенно когда есть запросы на редкую экзотическую страну.

Где отдыхают в России

Единой методики подсчета туристов (то есть людей, отправляющихся именно на отдых) внутри страны до сих пор нет. Как и самого определения туриста, которое бы удовлетворяло запросам не чиновников, а турбизнеса.

Во внутреннем туризме статистика регионов не стыкуется с данными Росстата по размещению в отелях. «Самостоятельный» туризм (под которым понимаются как поездки через онлайн-агрегаторов, так и непосредственно бронирования отдельных услуг на сайтах отелей и авиакомпаний) сложно поддается какому-либо измерению — никто из агрегаторов не раскрывает свои данные.

В организованном туризме данные системы «Электронная путевка» остаются недоступными для экономистов и аналитиков рынка. Сами же туроператоры никогда не раскрывают абсолютные цифры своих бронирований, только проценты роста.

Официальная статистика:

- В 2024 году, по оперативным данным Росстата, внутри России было совершено 85 529 967 поездок россиян с размещением в отелях (количество человек, все цели поездки, не только туризм). Это на 7,43% больше, чем было в 2023 году, и на 31,2% больше, чем было в 2019 году. Эксперты, впрочем, резонно полагают, что если учет здесь производится не по базам МВД, а путем рассылки форм КСР-1, которую заполняют и сдают сами отели и санатории, статистика наверняка неполная. По недавним оценкам участников рынка, доля «серого» сектора в отельной индустрии составляет в России около 30% рынка.

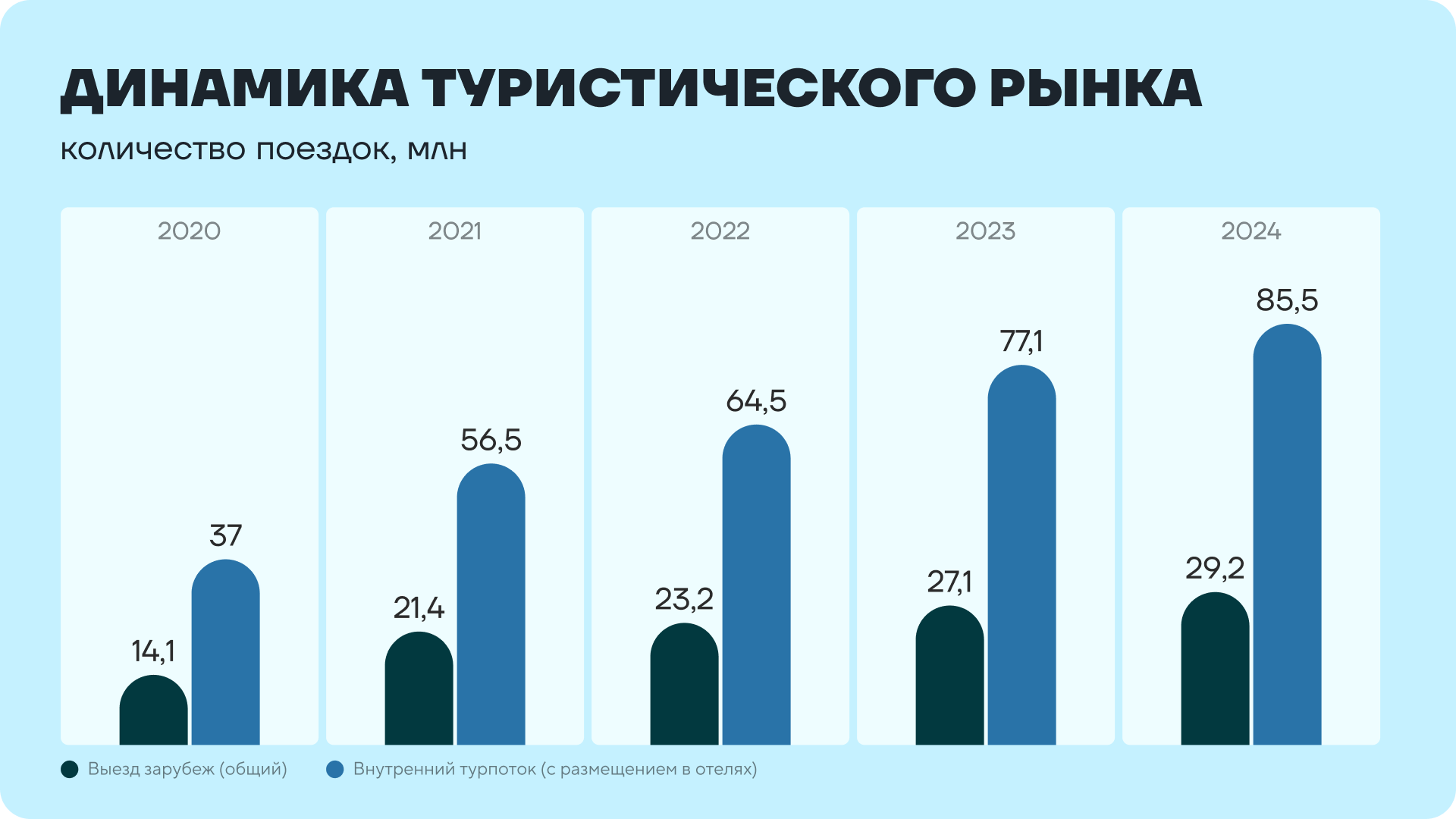

Таким образом, видно, что количество поездок внутри страны с размещением в отелях (даже со всеми целями визита) в 2,9 раза больше, чем за рубеж. И это при явном недоучете «серого» сектора. Если же мы возьмем «туристические регионы», то в отелях ТОП-5 самых посещаемых в 2024 году остановились 38 млн россиян. Это в 2,7 раза больше, чем классических туристов, посетивших зарубежные страны — 14 млн.

И это не какое-то новшество: так было всегда. Внизу на графике представлена динамика рынка за последние 5 лет.

Куда едут российские туристы по стране

По тем же оценкам Кобищанова, объем рынка внутреннего туризма в России в 2024 году находился на уровне 2,5 трлн руб. при среднем чеке поездки на 1 человека в 30 тыс. руб. На этом рынке абсолютно превалируют самостоятельные поездки.

С 2022 года после закрытия южных аэропортов растет доля поездок на личных автомобилях. Так, в сезоне 2024 года доля автотуристов в Анапе достигала 70%, а в Крыму — 80–85%.

Позиции туроператоров сильны прежде всего на черноморских курортах — там доля бронирований через туроператоров и турагентов в высокий летний сезон может достигать 20–30% в зависимости от курорта. Это больше, чем до пандемии — тогда она не превышала 10–15%.

Остальной внутренний рынок — это стихия самостоятельных бронирований, впрочем, все больше зависящая от крупных агрегаторов. Но у последних фокус все же смещен на короткие бронирования преимущественно в городах.

Внутренний туристический рынок в России — резко сезонный, а пляжный отдых формирует основные объемы продаж у всех участников рынка. Три четверти всех поездок по России сконцентрированы в пяти теплых месяцах года.

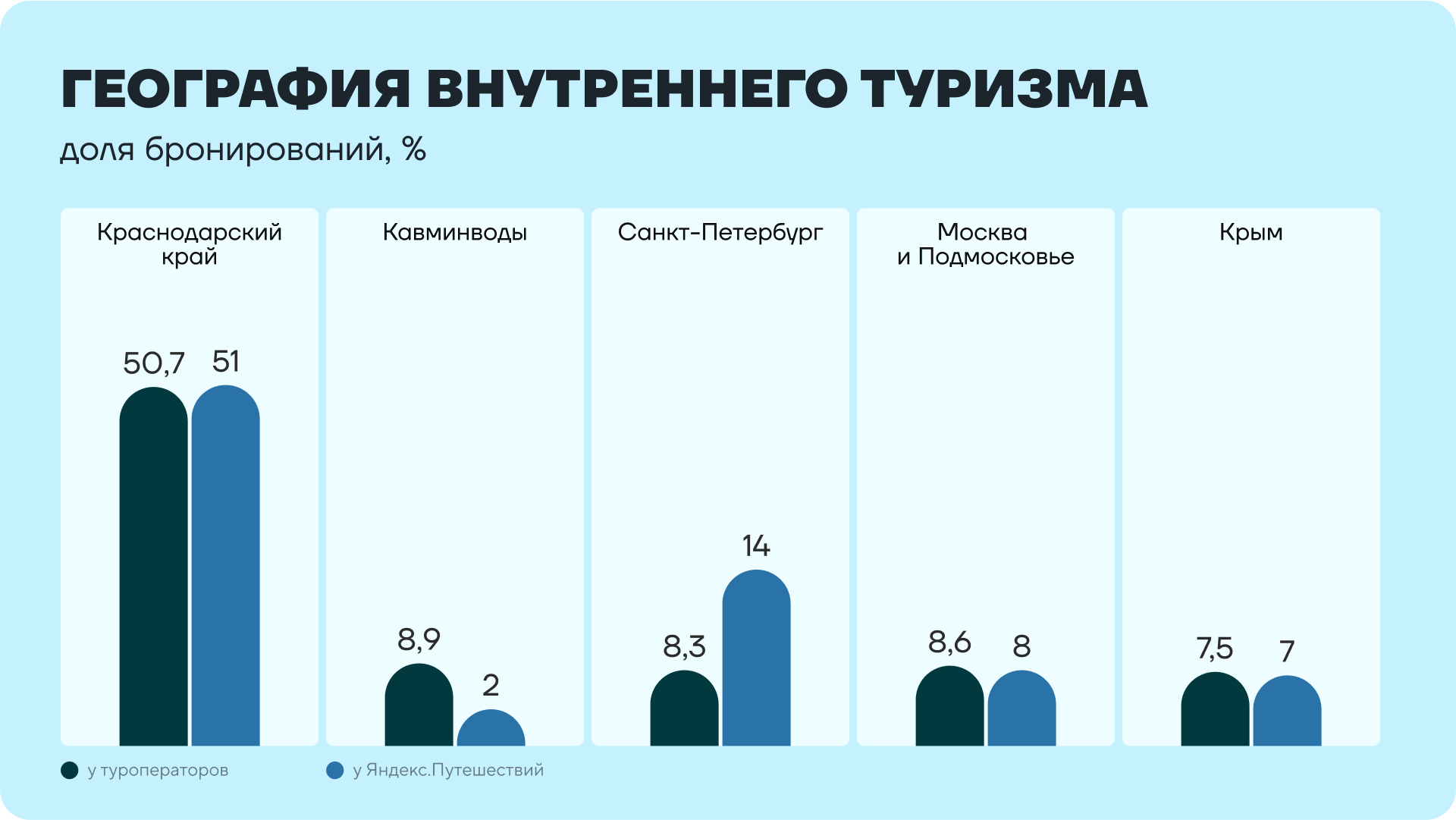

Такая сезонность закономерным образом влияет и на географию отдыха. Абсолютный лидер по количеству поездок у туроператоров и у онлайн-агрегаторов — Краснодарский край.

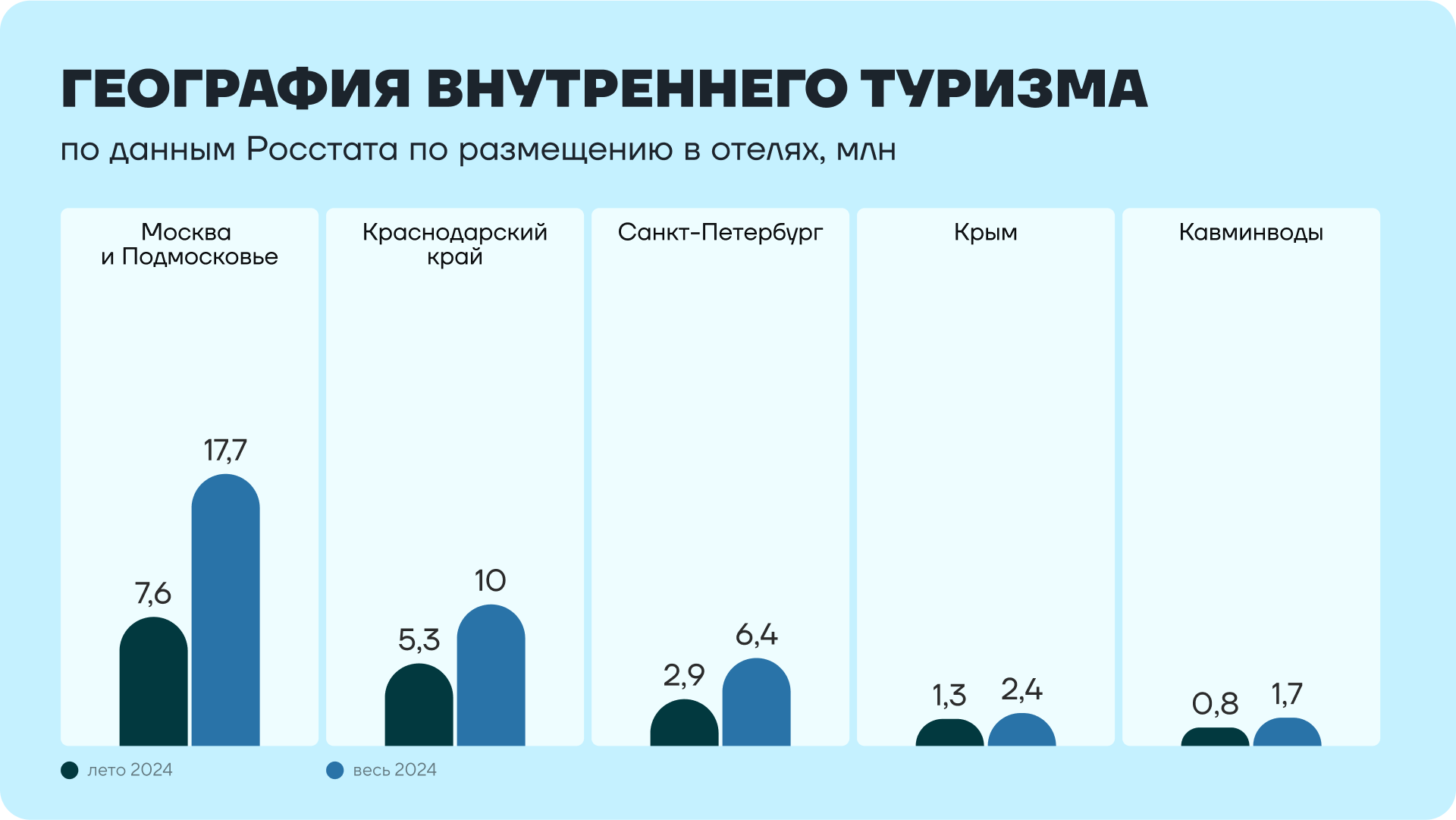

Если соотнести это с отельной статистикой Росстата за 2024 год, пятерка не изменится, но на первом месте будет Москва с Подмосковьем просто потому, что здесь очень велик нетуристический поток (командировочные) и больше всего иностранцев, которые «проплывают» мимо классического внутреннего турбизнеса.

Крупнейшие игроки по внутреннему туризму

Рынок организованного внутреннего туризма не так сильно консолидирован, как рынок туризма выездного. Самые крупные участники по объему — «Библио-Глобус», «Дельфин», Национальный туроператор «Алеан».

Следом идут PEGAS Touristik, FUN&SUN, «Интурист», «Мультитур» (аффилирован с крупной отельной сетью «Ателика»), группа Mantera c туроператором Mantera Travel, серьезно усилили свои позиции во внутреннем туризме многопрофильные Coral Travel и Anex.

Но все эти игроки в сумме, по экспертным оценкам, занимают около 30–35% всего организованного рынка. Остальная часть — это сотни небольших, в основном, региональных компаний. Всего в реестре туроператоров внутреннего туризма 4343 туроператора по внутреннему туризму.

Очень часто такие малые и средние компании совмещают в себе функции местного туроператора (например, реализуя экскурсионные туры, бронируя размещение в отелях и даже выступая принимающей компанией для иностранных групп) и турагентства: продают туры других туроператоров по зарубежным массовым направлениям.

Многие из более чем 4 тыс. туроператоров по внутреннему туризму такой статус носят «про запас», формально. А на деле в своих городах они преимущественно известны клиентам как обычные турагенты.

Важную роль в бизнесе региональных туроператоров занимает и сотрудничество с крупными федеральными игроками: последние часто используют их как «принимающие компании» в регионах.

Интересно, что для небольших, малых и средних, особенно специализированных экскурсионных туроператоров, продающих туры и отдельные туруслуги по России, прямые продажи — часто основной канал. Собственный сайт и аккаунты в соцсетях дают некоторым игрокам, организующим автобусные или авторские туры по России, более 60–80% продаж, а иногда и все 100%.

Возможности и ниши для МСП

Самый широкий спектр возможностей — в сфере турагентского бизнеса. И выездной, и внутренний рынки туризма растут. Изучив потенциальный круг клиентов и оценив конкуренцию, можно хорошо развиваться. Туроператоры устраивают ярмарки своих франшиз, организуют онлайн-школы для турагентов.

Тренд на цифровизацию — общий для всего рынка. Здесь также есть масса возможностей для малого и среднего бизнеса: от IT-стартапов (например, актуальны региональные онлайн-агрегаторы экскурсий) до предприятий, предлагающих цифровые продукты.

На внутреннем рынке остро не хватает профессиональных служб трансфера, кадровых и ремонтных компаний, обслуживающих отели.

Развитие автомобильного туризма внутри страны диктует огромную потребность в придорожной туристской инфраструктуре на популярных маршрутах: от кафе и заправок до мотелей, магазинов и продуктовых ярмарок.

Агро- и гастрономический туризм — перспективные виды туризма, набирающие популярность. Сельские производители все чаще привлекают туристов в свои хозяйства, рестораны и кафе с авторскими и региональными блюдами, сотрудничают с туроператорами, принимая группы.

Частные креативные инициативы (в основном, частные музеи) могут иметь большой успех в случае раскрутки на определенную аудиторию и сотрудничества с туркомпаниями.

Отельный бизнес внутри страны для сегмента МСП тоже привлекателен. Наибольший успех, впрочем, здесь возможен в нескольких случаях:

- хорошая локация объекта, позволяющая иметь хорошую загрузку (берег моря на популярном курорте, единственный или один из немногих отелей в популярной экскурсионной локации, на трассе и пр.);

- передача объекта в руки профессиональной управляющей компании;

- большие инвестиции собственных сил, времени и средств в раскрутку модного направления с малым объектом, который можно продавать с высоким средним чеком (например, глэмпинги в красивых природных локациях).