Комментарии 0

...комментариев пока нет

🐷 На волне популярности у россиян ценных бумаг, как инструмента вложения свободных средств, VK планирует допэмиссию своих акций на 115 ярдов. Компания планирует за счет вырученных средств погасить наиболее дорогие долги, обслуживание которых в условиях сверхвысокой ставки бьет по карману – за 2024 год она выплатила процентов на 60% больше, чем в предыдущем, а в 2025 эта сумма окажется еще выше. Так что, учитывая макроэкономические условия, этот шаг кажется разумным.

✔️Решение примет собрание акционеров, которое состоится 30 апреля. Все акционеры получат преимущественное право выкупа акций. Цена определена в 324,9 руб. – средневзвешенная цена на Московской Бирже за три месяца.

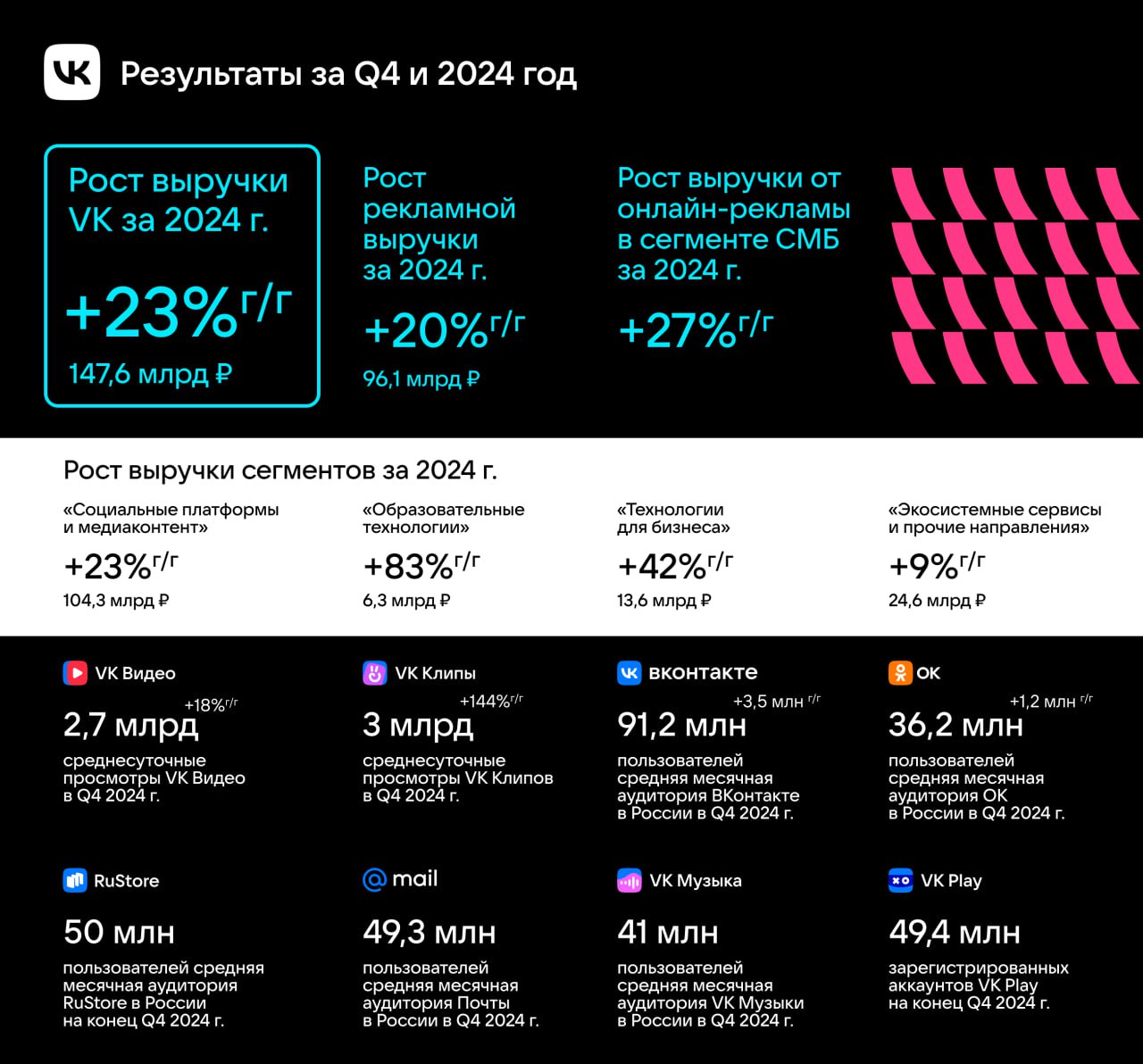

📶 Информация пришла вместе с годовым отчетом VK, в котором ожидаемо выросла выручка – на 23% год к году до 147,6 млрд руб., но из-за роста расходов, в том числе и благодаря высокой ставке, EBITDA группы перешла в отрицательную плоскость. На 2025 год компания прогнозирует положительную EBITDA выше 10 млрд руб. Приоритетом VK в 2025 году станет развитие точек будущего долгосрочного роста и повышение рентабельности. Как раз повышением рентабельности и снижением долговой нагрузки и мотивирована допэмиссия акций.

🤖 Следим и за VK Tech, также собиравшейся на биржу: ее выручка за 2024 год выросла на 42% год к году до 13,6 млрд руб. Главные драйверы роста – VK Cloud (рост на 82% год к году) и сервисы продуктивности VK WorkSpace (выручка выросла на 41% год к году). С EBITDA у VK Tech все в порядке: за год она выросла на 138% до 4 млрд руб., рентабельность по EBITDA составила 29%.