Italiani popolo di risparmiatori? Non più Ecco perché e cosa c’entra l’invecchiamento

La settimana scorsa Emmanuel Macron ha scelto la Sorbona per un discorso-fiume. Il presidente francese ha parlato per 108 minuti: praticamente un affronto al senso comune contemporaneo, modellato sulle campagne elettorali a misura di Tik Tok. Forse per questo non è stato molto notato un passaggio. L’Europa «crea molto risparmio - ha detto -. Ma poiché il nostro sistema di mercato dei capitali non è integrato, questo risparmio non va nei settori e nei posti giusti». Da nessuna parte forse ciò è vero come in Italia, ma fino ad oggi ci siamo cullati in un luogo comune che avrete sentito un milione di volte: «Il risparmio è il nostro petrolio». Oppure: «Italiani, popolo di formiche» (nel senso che accumuliamo per l’inverno). Insomma avremo i nostri problemi, ma possiamo sempre contare sulla capacità fuori del comune delle famiglie di mettere soldi da parte. Ma è ancora vero o è l’ennesimo cliché che stende una coltre di prosciutto sugli occhi? Vediamo (Non esitate a scrivermi: commenti o domande, contestazioni e proposte).

La massa di risparmio non sostiene il rischio d’impresa

Macron dice una cosa semplice e vera: dell’enorme massa di risparmio generato in Europa, non abbastanza va a sostenere il rischio d’impresa, l’innovazione, la creazione di nuovi prodotti, di nuovo lavoro, nuove conoscenze in Europa stessa. E notoriamente in pochi Paesi ciò accade quanto in Italia. Secondo i dati Banca d’Italia riferiti al 2022 (i più recenti), appena l’11,5% degli 11.500 miliardi circa di ricchezza lorda delle famiglie italiane è investita in azioni (più un altro 5,9% in quote di fondi comuni) e questo capitale di rischio finanzia in buona parte - comprensibilmente - le ben più dinamiche imprese americane. Gli afflussi di risparmio verso le piccole e medie imprese italiane, per esempio attraverso i Piani individuali di risparmio, nell’ultimo anno sono persino scesi. Semmai sono saliti i volumi di risparmio delle famiglie attratti dai Btp Valore e dunque assorbiti dal debito pubblico, con un aumento netto di 240 miliardi in poco più di due anni: utile per evitare altre tempeste sul Paese, forse, ma poco utile alla crescita dato che tanto risparmio affluisce dentro un universo stagnante e disorganizzato come la pubblica amministrazione.

Ce lo possiamo permettere?

Resta una diffusa percezione di fondo: ce lo possiamo permettere. Possiamo perché siamo straricchi di risparmio privato, il che naturalmente è vero. Basterebbe che solo una piccola parte dei 1.128 miliardi di euro liquidi depositati dalle famiglie sui conti bancari affluisse in un certo settore per fare la differenza, almeno lì. Solo che non succede. Gli italiani preferiscono restare liquidi oppure aumentare solo investimenti a bassa produttività e ad alta percezione diffusa - giusta o sbagliata che sia - di «rendita facile». Cioè, mattone e debito pubblico.

Siamo sempre meno formiche

Ma soprattutto intanto sta succedendo qualcos’altro che resta in gran parte fuori dai radar: a forza di dirci che siamo un popolo di formiche, stiamo smettendo di esserlo senza accorgercene; di certo lo siamo molto di meno di prima e molto meno del resto d’Europa, appunto a differenza di prima.

I tassi di risparmio

Che succede? Incuriosito delle parole di Macron, ho dato un’occhiata al tasso di risparmio nei principali Paesi europei e in media dell’area euro. Dati dall’inizio del secolo, aggiornati ogni tre mesi e corretti per fattori passeggeri da Eurostat, l’agenzia statistica europea. E qualche sorpresa è venuta fuori. Perché anche in anni tutt’altro che splendidi per l’Italia come quelli d’inizio secolo, le famiglie nel Paese riuscivano a risparmiare più delle loro pari francesi o spagnole e in media dell’area euro, mentre erano quasi al livello delle tedesche. Nel 2002 il tasso di risparmio in Italia viaggiava attorno al 15%, con la Germania al 16%, la Spagna al 10%, l’area euro al 13% e la Francia al 14%. Questo tipo di equilibrio resta inalterato fino alla crisi finanziaria, che colpisce l’Italia e la Spagna in modo particolarmente duro. Alla fine del 2012, il tasso di risparmio è sotto al 5% per le famiglie iberiche, sotto al 9% per le italiane, ma sempre al 16% e al 14% rispettivamente in Francia e Germania. Tutto sommato è un miracolo: dopo una serie di recessioni drammatiche gli italiani stanno ancora mettendo da parte quasi un euro ogni dieci guadagnati. Questa propensione si conferma anche all’uscita della crisi e fino alla pandemia: il tasso di risparmio in Italia resta un po’ sotto una media europea, distorta dall’enorme accumulazione in corso in Germania, ma torna a crescere fin sopra il 10% e poi esplode oltre il 20% con i vari lockdown del Covid.

Cosa sta avvenendo dopo la pandemia

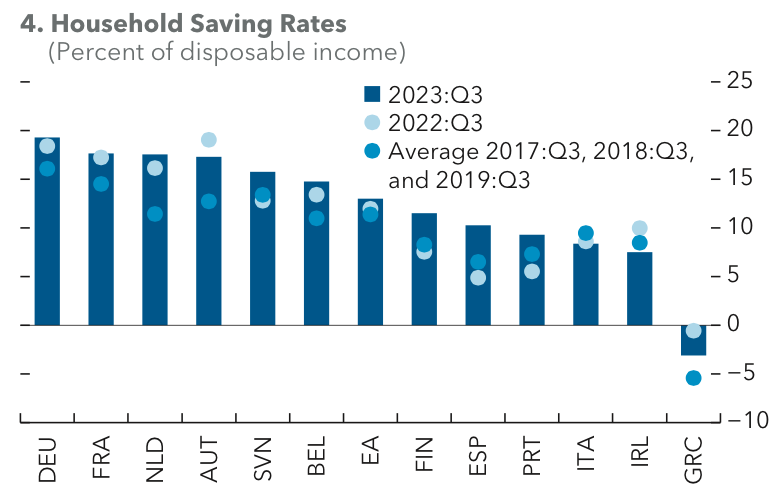

Più difficile invece spiegare quel che sta accadendo più di recente: dopo la pandemia, dopo la crisi energetica e dopo l’inflazione. Sembra che i tempi normali da noi non siano mai tornati, mentre negli altri Paesi sì. Negli ultimi quindici mesi i tassi di risparmio delle famiglie italiane stanno infatti drasticamente perdendo terreno e perdendo contatto con quelli di Francia, Germania, Spagna e con la media dell’area euro. Viaggiamo fra il 7% e l’8%: circa metà dei livelli medi europei, poco più di un terzo dei livelli tedeschi, meno di metà dei livelli francesi e circa del 50% (come delta) sotto i livelli spagnoli. Si direbbe che gli italiani non si siano più ripresi dalla grande ondata del carovita, mentre gli altri europei un po’ ci stanno riuscendo. Si direbbe anche che in questa dinamica - gli italiani che risparmiano meno degli altri europei - ci sia qualcosa di strutturale. Cioè un dato permanente. Il grafico qua sopra tratto dal rapporto del Fondo monetario sull'Europa della scorsa settimana lo conferma: siamo a fondo classifica, quasi maglia nera; e siamo i soli (con l'Irlanda) per i quali il tasso di risparmio oggi è sotto alle media del 2017-2019.

Dopo i 55 anni inizia il decumulo

Ho subito chiamato Luigi Guiso. Luigi, oltre che un amico, è il massimo economista italiano e uno dei massimi al mondo, quando si parla di bilanci delle famiglie. Ma viene da un paesino della Sardegna interna, parla in modo molto diretto e sintetico: «Alla lunga il risparmio è determinato dalla produttività e dalla demografia - mi fa - e questi fattori non giocano a favore dell’Italia». Ovvio, per Luigi Guiso. Noi altri umani abbiamo bisogno di qualche chiarimento in più. Una persona di solito tende ad accumulare risparmio il più possibile nella fase in cui lavora di più e guadagna di più, diciamo fra i 35 e i 55 anni. Poi, dice Luigi, «decumula». Cioè quando rallenta e infine va in pensione, guadagna meno e magari spende un po’ di più. Cioè più ci sono persone nel pieno delle forze in un Paese, più le famiglie riescono a mettere soldi da parte alla fine del mese; più anziani ci sono, più accade il contrario.

Abbiamo perso produttività

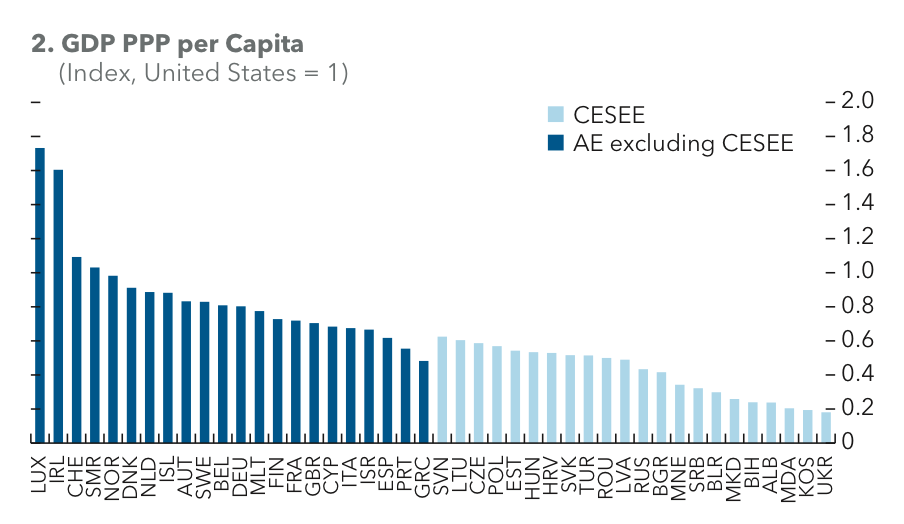

Quanto alla produttività complessiva, cioè alla capacità di generare reddito in un’ora di lavoro, la vicenda italiana è nota: dal 1980 abbiamo perso una quarantina di punti percentuali di produttività sugli Stati Uniti, una ventina su Francia e Germania (dati Penn World Table). E meno reddito si produce in un tempo dato, meno si guadagna in media, meno ne resta da mettere da parte. Questo mese il Fondo monetario internazionale ha fatto vedere (grafico sopra) che l’Italia è il Paese dal reddito medio per abitante più basso d’Europa occidentale dopo Spagna, Portogallo e Grecia, se si tiene conto del diverso costo nei diversi Paesi (in "parità di poteri d'acquisto" o PPP).

Con la demografia negativa si riduce il risparmio

Dunque la tendenza italiana a risparmiare sempre di meno è strutturale. E continuerà. Secondo gli scenari considerati più probabili dall’Istat il numero di over-60 crescerà del 23% nei prossimi vent’anni (a 22,5 milioni di persone) e il numero di persone fra i 35 e i 55 crollerà del 18% a 14 milioni.

I nuovi flussi diventeranno cosa rara

I nuovi flussi di risparmio diverranno cosa sempre più rara. Anche lo stock di risparmio esistente potrebbe erodersi un po’, se per esempio quello che c’è resta bloccato in modi che ne riducono il valore reale: bloccato immobili che si deprezzano, conti di deposito che rendono pochissimo, molti titoli di Stato e non abbastanza capitale di rischio in imprese che crescono. Ne deriva che in teoria dovremmo essere sempre più «macroniani» nella nostra visione dell’uso del risparmio. Cioè meno propensi all’illusione delle piccole rendite facili della «società signorile di massa», secondo l’efficace definizione di Luca Ricolfi. Più capaci di un pensiero strategico e azioni pubbliche coerenti con esso.

È troppo sperare dalla nostra classe politica?

LEGGI ANCHE

Bonus psicologico: gli effetti su accesso alle cure e impatto economico

Disuguaglianze sociali: per cancellarle serve più istruzione. I sussidi (sacrosanti) non bastano

Fonti rinnovabili e welfare: il sistema Italia alla prova di famiglie e imprese

Risparmi, non solo bond e azioni: quali sono le strategie alternative per diversificare

Portafogli, tre strategie per investire come gli hedge fund (anche con poche centinaia di euro)

Authority e mercati, l’attivismo dell’Antitrust e quello sciopero in Consob

Rendimento Btp decennale di nuovo al 4%: cosa significa per i mercati? Effetto tassi e inflazione

Fonti rinnovabili e welfare, il Sistema Italia alla prova di famiglie e imprese

Redditi: Portofino Comune più ricco d’Italia (grazie a Pier Silvio Berlusconi che ha cambiato casa)

Iscriviti alle newsletter di L'Economia

Whatever it Takes di Federico Fubini

Whatever it Takes di Federico Fubini

Le sfide per l’economia e i mercati in un mondo instabile

Europe Matters di Francesca Basso e Viviana Mazza

Europe Matters di Francesca Basso e Viviana Mazza

L’Europa, gli Stati Uniti e l’Italia che contano, con le innovazioni e le decisioni importanti, ma anche le piccole storie di rilievo

One More Thing di Massimo Sideri

One More Thing di Massimo Sideri

Dal mondo della scienza e dell’innovazione tecnologica le notizie che ci cambiano la vita (più di quanto crediamo)

E non dimenticare le newsletter

L'Economia Opinioni e L'Economia Ore 18