Комментарии 0

...комментариев пока нет

Экономика США на пути к рецессии

Данные по ВВП США были пересмотрены в худшую сторону до 1.3% роста кв/кв SAAR по сравнению с 1.6% по первоначальной оценке.

Пересмотр данных в худшую сторону после выпуска первичных данных – это типичный маневр статистических служб США.

Весь пересмотр данных касается потребительских расходов домохозяйств – сразу минус 0.3 п.п вклада в прирост ВВП США, среди которых весь негативный эффект находится в расходах на товары. Во всех остальных категориях изменения в пределах погрешности.

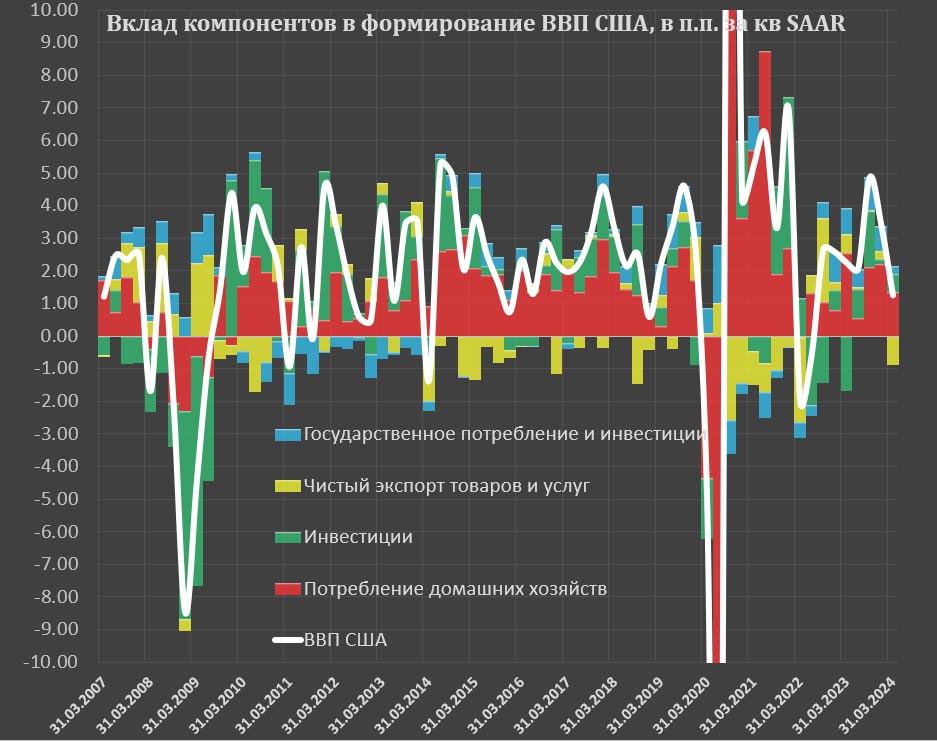

1.3% роста ВВП США – много это или мало? Вне контекста не понять, поэтому для сравнения приведу долгосрочную норму за 10 лет с 2010 по 2019 включительно и среднесрочную норму с 2017 по 2019. Почему 2019? После COVID начался период терминальной невменяемости с существенным перекосом восприятия реальности, искажения фискальной, монетарной политики и ценообразования активов.

ВВП США в 1кв24 вырос на 1.3% кв/кв SAAR по сравнению со среднеквартальным ростом на 2.43% в 2019-2019 и 2.8% с 2017 по 2019 (далее сравнение будет в указанной последовательности).

Ниже представлен не прирост, а вклад в формирование квартальной динамики ВВП по компонентам в процентных пунктах:

• Потребительские расходы внесли вклад +1.34 /+1.6 /+1.73 п.п, среди которых расходы на товары минус 0.42/+0.77/+0.8 п.п, а расходы на услуги +1.76/+0.83/+0.93 п.п.

• Валовые частные внутренние инвестиции +0.57/+0.95/+0.65 п.п, среди которых инвестиции на промышленную и коммерческую инфраструктуру, оборудование и интеллектуальную собственность +0.44/+0.73/+0.65 п.п, а в жилую недвижимость +0.57/+0.14/+0.04 п.п.

• Изменение запасов внесло негативный вклад на 0.45/+0.08/-0.04 п.п.

• Чистый экспорт внес сильно негативный вклад на уровне 0.89/-0.15/-0.04 п.п.

• Государственное потребление и госинвестиции сформировали положительный вклад 0.23/0.03/0.44 п.п.

Почему экономика на пути к рецессии? Самая устойчивая категория (потребительские расходы) исчерпывает импульс по мере истощения накопленного буфера и замедления доходов.