Комментарии 0

...комментариев пока нет

Экономика США демонстрирует подозрительную устойчивость.

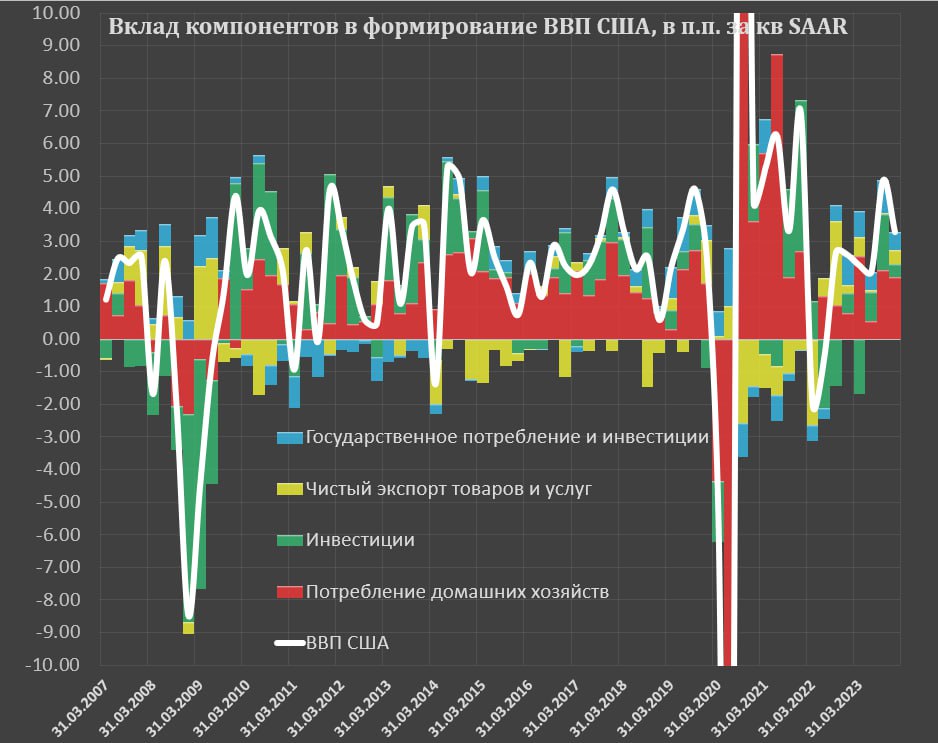

В 4кв23 рост ВВП составил 3.3% кв/кв с учетом сезонного сглаживания в годовом выражении (SAAR) после очень сильного роста в 3кв23 на уровне 4.9%, т.е. за второе полугодие экономика растет в темпах 4.1% по сравнению с 2.2% SAAR в 1П 2023.

Ускорение роста ВВП вдвое за полугодие – не хило так? По историческим меркам это очень сильные темпы роста, т.к. с 2010 по 2019 среднеквартальный рост составил 2.4%, а с 2017 по 2019 около 2.8% SAAR.

В чем источник феноменальности второго полугодия?

В структуре 3.3% прироста ВВП в 4кв23 и 4.1% среднеквартального прироста за 2П23:

• На потребление домашних хозяйств приходится 1.9 п.п в 4кв23 и в среднем 2 п.п за 2П23 положительного вклада в прирост экономики vs 1.6 п.п в среднем с 2010 по 2019 и 1.73 п.п в 2017-2019.

• На инвестиции приходится 0.38 п.п в 4кв23 и 1.1 п.п за 2П23, что сопоставимо со средним вкладом нат уровне 1 п.п в 2010-2019 и около 0.65 п.п в 2017-2019.

• Чистый экспорт внес положительный эффект на уровне 0.43 п.п в 4кв23 за счет более высокого вклада экспорта товаров и услуг на уровне 0.68 п.п, тогда как рост импорта отнял 0.25 п.п, а за 2П23 среднеквартальный положительный вклад составил 0.23 п.п vs отрицательного вклада 0.15 п.п в 2010-2019 и около нулевого изменения в 2017-2019.

• Государственное потребление внесло плюс 0.56 п.п в 4кв23 и 0.78 п.п во 2П23, тогда как с 2010 по 2019 положительного вклада не было, а с 2017 по 2019 на уровне плюс 0.44 п.п.

Удивительно, но положительный импульс роста является фронтальным, затрагивающий все основные компоненты ВВП, даже в сегменте, который всегда отличался «слабостью» - чистый экспорт.

Если исключить фактор государственного потребления – рост ВВП будет на уровне 2.7% в 4кв23, 3.3% за 2П23 vs 2.4% в 2010-2019 и 2.3% в 2017-2019, т.е, как видно, частный сектор оказался на удивление живучим, причем с разгоном во втором полугодии.