Комментарии 0

...комментариев пока нет

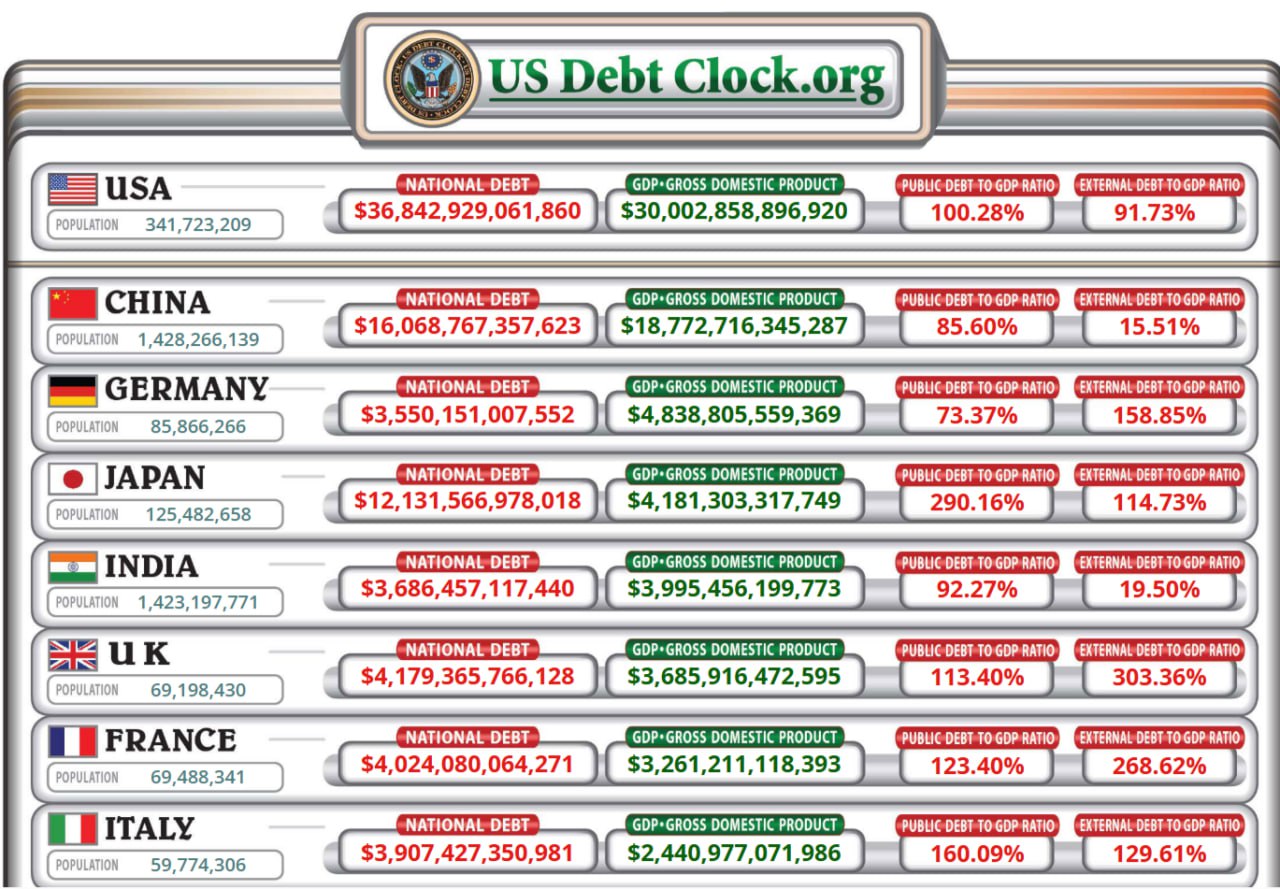

Спасибо коллегам за приведённую статистику - она задаёт правильный тон для обсуждения, но требует более подробного разбора. В обсуждении государственного долга ключевым становится не столько его абсолютный размер, сколько стоимость обслуживания для бюджета. На конец первого квартала 2025 года США подошли к отметке $36,8 трлн долга, а доходность их 10-летних облигаций достигла 4,49%. За первые месяцы года американский бюджет уже отдал $396 млрд только на проценты, и эта цифра будет расти, поскольку значительная часть долга требует рефинансирования по новым ставкам. В России ситуация диаметрально противоположна по объему, но схожа по сути: госдолг на уровне 14,5% ВВП, но доходность 10-летних ОФЗ - около 15%. В результате расходы на обслуживание долга в 2024 году составили уже 5,8% всех бюджетных расходов, и эта доля продолжает увеличиваться, несмотря на скромный по мировым меркам долг.

В этом парадоксе - вся суть современной долговой экономики: низкие ставки позволяют крупнейшим экономикам мира обслуживать даже гигантские обязательства относительно безболезненно, тогда как для стран с высокими ставками даже умеренный долг становится ощутимым бременем. Сегодня расходы на обслуживание долга в российском бюджете сопоставимы с американскими, несмотря на разницу в абсолютных величинах. Снижение ставок в текущих условиях - путь в ловушку: отток средств с депозитов, переток капитала в недвижимость и валюту, ускорение инфляции по сценарию Турции, где ценники меняются ежедневно. В этой гонке проигрывают прежде всего те, кто не может защитить свои доходы: бюджетники, пенсионеры, все, чьи сбережения не способны обогнать инфляцию.

Обсуждать госдолг без учета процентной нагрузки - значит видеть только вершину айсберга. Сегодня Россия уже тратит на обслуживание долга столько же, сколько и крупнейшие экономики мира, и это - тревожный сигнал для страны, ведущей уже 4 год конфликт на истощение против широкой европейской коалиции.

БОЛЬШОЙ ТРАНСФЕР | Подписаться