От 20 до 45 процентов. Как банки наживаются на кредитовании россиян

Мария Соколова

Решение ЦБ, озвученное 6 июня, вселило надежду: ключевая ставка была снижена сразу на 1 п. п., до 20%, а значит, должны доступнее стать потребительские и автокредиты, ипотека и другие займы.

Как ключевая ставка влияет на кредиты

Реакция банков не заставила долго ждать: в «Сбере» ставки по ипотеке для части клиентов с 10 июня снижены на 2-3,5 п. п., а потребкердиты для всех подешевели на 2 п. п.

Вот теперь-то народ заживет, как прежде: сможет спокойно покупать бытовую технику, машины и квартиры. Так можно было бы утверждать, если не смотреть на текущие ставки по кредитам.

Кредиты для населения всегда будут дороже ключевой ставки — надо же банкам на чем-то зарабатывать. В текущих условиях можно было бы надеяться на займы под 23% годовых.

Это много, но в случае краткосрочных займов еще терпимо. Допустим, вам прямо сейчас нужно 500 тыс. рублей наличными на ремонт в квартире или на покупку подержанной машины. Вернуть деньги банку вы планируете через год. При ставке в 23% годовых ежемесячный платеж составит 47 038,16 рубля, а переплата — 64 457,94 рубля. Из-за особенностей расчета аннуитетных платежей (равными частями) реальная переплата за год — 12,9%.

Проблема в том, что банки не собираются ограничиваться наценкой в пару процентов. На рынке сейчас действуют совсем другие условия. Помимо самих процентов, заемщикам приходится оплачивать различные комиссии и дополнительные услуги.

В итоге, по оценке портала «Банки.ру», средняя полная стоимость кредита, которая включает в себя все платежи, по состоянию на 10 июня 2025-го составляет 54,453%!

В каких банках кредиты выгоднее

Среднее значение по стране — показатель интересный, но не всегда информативный, поскольку существует множество мелких банков, которые могут иметь кредитные программы «для своих», а клиентов с улицы отпугивать заградительными ставками.

Чтобы выяснить реальные ставки, «НИ» изучили предложения крупнейших банков.

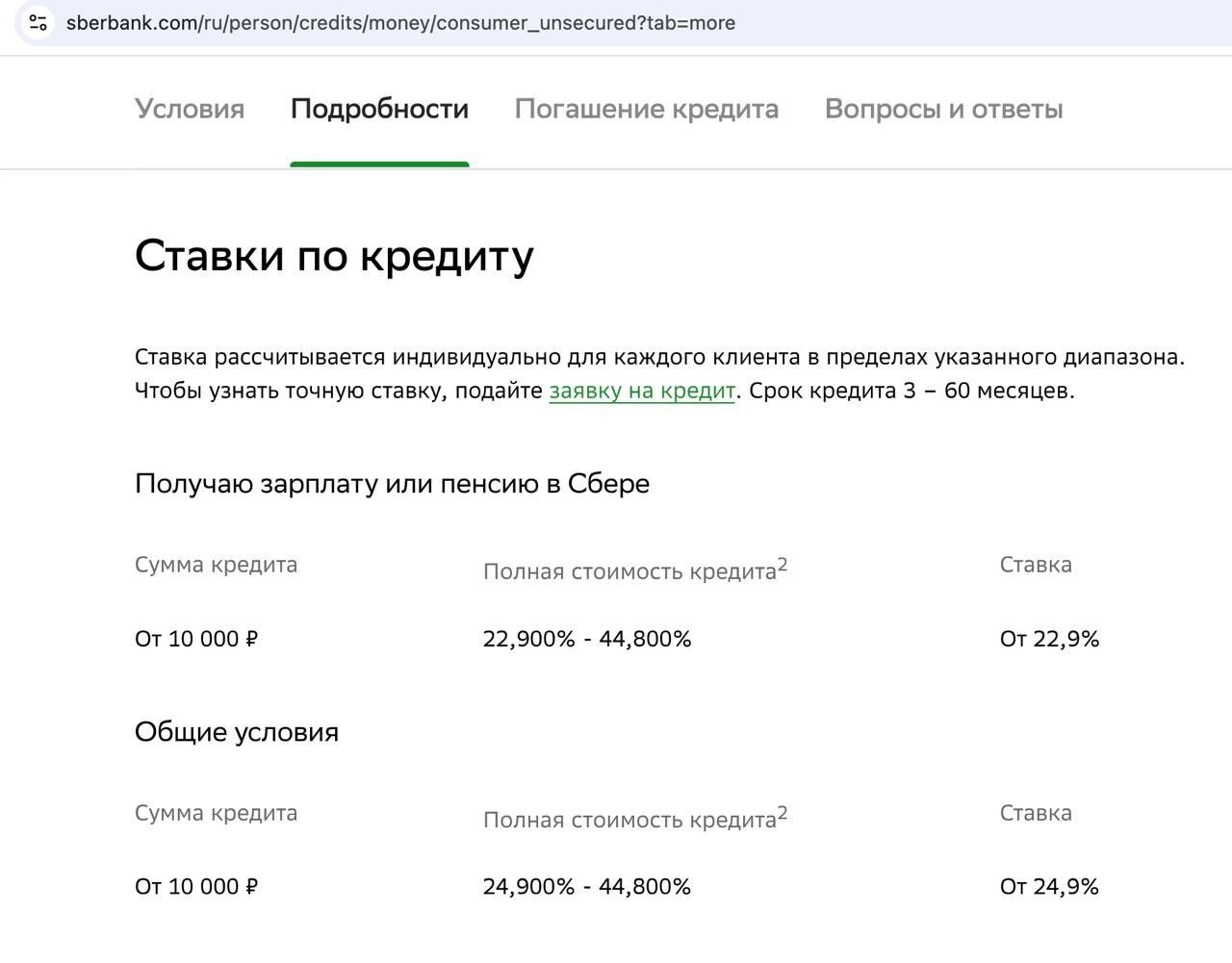

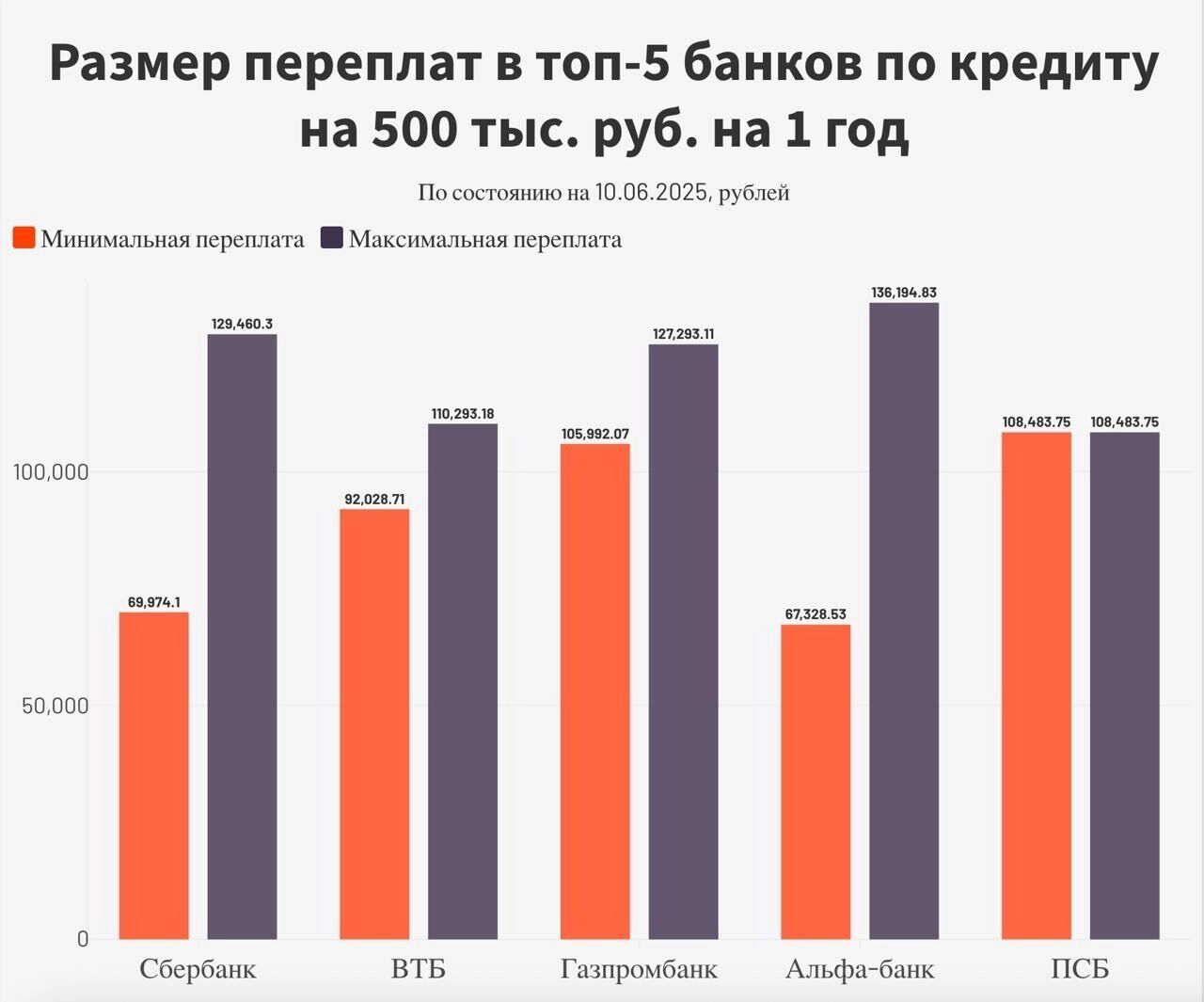

Сбербанк после обновления условий предлагает потребкредиты на общих условиях по ставке от 24,9% до 44,5%. При этом полная стоимость кредита может доходить до 44,8%: внесение условий в договор с банком может оказаться очень дорогим. При займе на 500 тыс. рублей сроком на один год ежемесячный платеж при самом благоприятном стечении обстоятельств составит 47 497,84 рубля, а переплата — 69 974,1 рубля. Если банк посчитает вас неблагонадежным заемщиком, тогда ежемесячный платеж может достигать 52 455,03 рубля, а переплата — 129 460,3 рубля.

В банке ВТБ условия поражают воображение еще сильнее. Для кредитов на сумму от 30 до 100 тыс. рублей по актуальным тарифам, действующим с 12 мая 2025 года, ставки составляют 43,9–47%. В остальных случаях процентные ставки и полная стоимость кредита находятся в пределах 32,4–38,5%.

Скрытых платежей нет, но и базовые условия отбивают всякое желание кредитоваться. Ежемесячный платеж — от 49 335,72 до 50 857,76 рубля, а переплата — от 92 028,71 до 110 293,18 рубля.

В третьем по величине банке России — Газпромбанке — условия еще менее привлекательные: 34,4–41,1% годовых. Минимальный срок кредита при этом составляет 13 месяцев. На таком раскладе ежемесячный платеж может достигать 48 301,78 рубля, а переплата — 127 923,11 рубля.

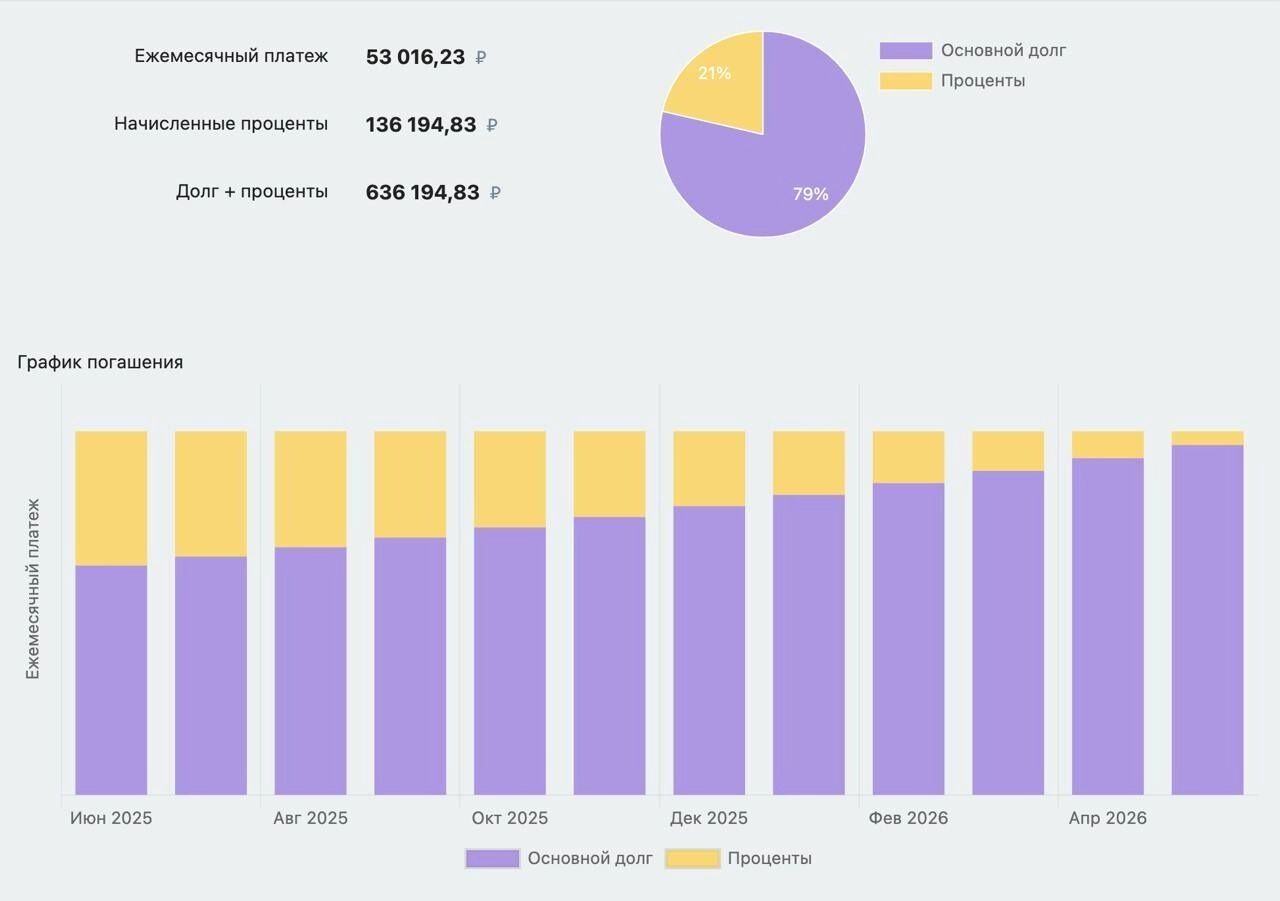

В Альфа-банке, может быть, вам повезет, а может быть, и нет. Ставки и полная стоимость кредита находятся в пределах 23,99–46,99%. Условия определяются индивидуально. В лучшем случае ежемесячный платеж составит 47 277,38 рубля, а переплата — 67 328,53 рубля (13,5% от суммы займа), в худшем — 53 016,23 рубля и 136 194,83 рубля соответственно.

Замыкает пятерку крупнейших банков страны ПСБ — в нем все просто. Если вы не военный пенсионер или сотрудник ОПК, тогда можете рассчитывать лишь на стандартные условия: 37,9% годовых. То есть ежемесячный платеж составит 50 706,98 рубля, а переплата — 108 483,75 рубля.

Как получить кредит на выгодных условиях

Снизить ставку процентных пунктов в большинстве случаев возможно, если вы в выбранном банке имеете зарплатную карту или обслуживаетесь по привилегированному тарифу. Но самое главное — это ваша кредитоспособность.

Условия определения конкретной процентной ставки для вас в банках максимально непрозрачные, но в первую очередь зависят от вашей долговой нагрузки и соотношения ежемесячных платежей и зарплаты. Если взносы по кредиту для вас — незначительная мелочь и вы можете документально подтвердить свои доходы, тогда у вас есть шансы на получение займа на более или менее адекватных условиях. Иначе придется раскошелиться.

Формально банки таким образом борются с риском потери денег. На практике такой разброс в ставках гарантирует получение сверхприбыли. У «Сбера», например, стабильно растут все показатели. За январь — май 2025-го банк Германа Грефа уже заработал чистыми 682,9 млрд рублей, что на 8,7% больше прошлогодних значений. И это еще финансовый результат самого банка без учета многочисленных дочерних предприятий.

Сколько кредитов оформили россияне

ЦБ и коммерческие банки фактически обдирают народ как липку. По данным Объединенного кредитного бюро, в мае 2025-го россияне оформили 1,23 млн кредитов наличными на 206,8 млрд рублей. Это ниже прошлогодних показателей на 62% и 69% соответственно. Массовое кредитование в РФ мертво.

В июле 2023 года, когда ключевая ставка составляла 8,5% и только намечалась тенденция к ее росту до заградительных значений, россияне взяли в банках кредиты наличными на 665,4 млрд рублей. Народ сейчас берет в банках в 3,2 раза меньше денег, чем раньше. И вовсе не от хорошей жизни, иначе на складах не подвисали бы сотни тысяч новых машин.

Зато банкирам все нипочем. Стало меньше клиентов, зато прибыль с каждого из них выросла.