Мукомольная промышленность России

В России огромные площади сельскохозяйственных земель и основной посевной культурой является пшеница. Пшеница – главный сырьевой ресурс в процессе изготовления любого продукта потребления, которое включает в себя муку, а именно: хлебобулочные изделия, макаронная продукция, а также пельмени и вареники.

Основные современные тренды развития мукомольной промышленности:

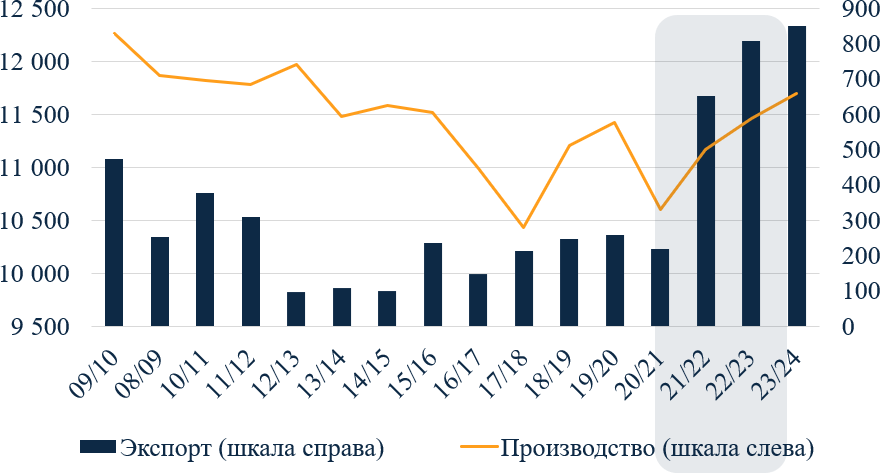

- Основная часть идет на внутреннее потребление, которое достаточно стабильно и характеризуется ~10-11 млн тонн в год;

- Рост экспорта муки в последние 2 сезона был вызван, главным образом, введением экспортной пошлины на пшеницу, при этом прогнозы экспертов достаточно консервативны по продолжению такого роста;

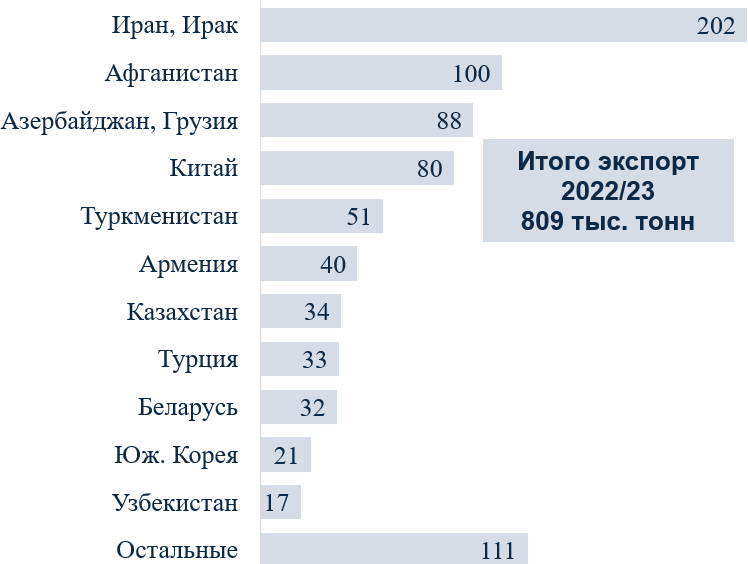

- Объем экспорта продукции мукомольной отрасли в сельскохозяйственном сезоне 22/23 составил 809 тыс тонн;

- Бизнес по производству муки в России низкомаржинален – рентабельность продаж составляет всего 3-5%;

- Сама мукомольная промышленность использует в основном производственные мощности, которые были построены еще в прошлом веке и в значительной степени требуют модернизации.

Основные производители муки

Свыше 36% всей пшеничной муки в стране производится в Центральном ФО – почти 2,5 млн т, на втором месте – регионы Сибири (20% или 1,6 млн т) и на третьем – Приволжья (17% или 1,2 млн т).

В настоящее время крупнейшим игроком на мукомольном рынке является холдинг Агрополис Сабурово с мощностями переработки свыше 900 тыс. т муки в год и производством в 2022 году – 810 тыс. т (доля рынка 7,1%), расположенными в Санкт-Петербурге, в Тамбовской и Тульской областях. В ближайший год Сабурово планирует ввести в эксплуатацию новый мельничный комплекс, что закрепит его позицию лидера на рынке.

ГК Беляевская – другой крупный мукомольный холдинг с долей 4%, объемами свыше 452 тыс. т муки за 2022г. и активами, расположенными в Москве, Алтайском крае, Новосибирской и Кемеровской областях.

МАКФА – крупнейший производитель муки в Челябинской и Курганской областях с мощностями переработки до 680 тыс. т муки и фактическим выпуском в 2022г. свыше 413 тыс. т (3,6% рынка).

Таблица 1 — Крупнейшие производители муки в России, 2022 г

| Мукомольный холдинг | Объем, тыс.т | Доля, % |

|---|---|---|

| Сабуровский КХП | 810 | 7,1% |

| ГК Беляевская | 452 | 3,9% |

| МАКФА | 413 | 3,6% |

| ГК Грейн Холдинг | 386 | 3,4% |

| Стойленская Нива | 379 | 3,3% |

| Алейскзернопродукт | 292 | 2,5% |

| ОЗК | 166 | 1,4% |

| Мельник, Алтай | 162 | 1,4% |

| Ак Барс | 160 | 1,4% |

| СИ Групп | 151 | 1,3 |

| Прочие | 8 095 | 70,6% |

| Итого | 11 467 | 100% |

Мощности по производству муки в России позволяют переработать порядка 26 млн т зерна и произвести около 20 млн т муки, таким образом, на текущий момент мощности недозагружены, что ставит под сомнение дальнейшее расширение мощностей по производству муки.

Общее потребление муки в России достаточно стабильно и находится в диапазоне 10-11 млн т в год.

Продолжительное время производство муки в России падало, число мукомольных предприятий сокращалось, а мощности имеющихся были задействованы в минимальном объеме. Однако сейчас ситуация начала меняться (Рисунок 1).

Экспорт российской муки

Основная причина роста экспорта муки — введение с 2022 года Россией заградительных пошлин на вывоз пшеницы, что привело к значительному снижению цен на нее внутри страны и, как следствие, к наращиванию выпуска и вывоза муки.

Другая причина — введение запрета на беспошлинный экспорт зерна в страны ЕАЭС, без которого казахстанские мукомолы прежде получали преимущество на внешних рынках.

Около 27% российской муки, идущей на экспорт, поставляется в Иран и Ирак. Другим крупным рынком сбыта является Афганистан (13%). Страны Средней Азии (Туркменистан, Казахстан, Узбекистан) импортировали свыше 100 тыс. т российской муки (14%). Также в сезоне 2022/23 активно нарастили поставки Китай (11%) и Азербайджан (12%) (Рисунок 2)

По сравнению с экспортом муки в сезоне 2021/22 (654 тыс. т), роста объемов поставок муки в сезоне 2022/23 в Иран/Ирак и Туркменистан составил более 2-х раз, в Азербайджан/Грузия и Китай – в 4 раза.

Чуть более половины всей экспортируемой муки отправляется на автотранспорте, при этом в такие страны как Иран, Ирак, Армения, Турция, Белараусь мука едет преимущественно только на автотранспорте. Железнодорожные отправки присущи направлениям Афганистан, Азербайджан, Турция, Китай, Туркменистан.

Практически весь ж/д экспорт муки осуществляется в крытых вагонах – более 90% отгрузок по ж/д.

Согласно опросу экспертов зернового и мукомольного рынка, текущий тренд на рост объемов экспорта муки из РФ не является устойчивым и в большей степени связан со временными условиями на рынке зерна (в том числе пошлина, геополитическая обстановка, рост себестоимости производства муки в Казахстане и Турции).

Основным фактором роста привлекательности поставок муки из стран-конкурентов является низкая цена на муку по сравнению с мукой из России. С учетом того, что Россия имеет более длинное логистическое плечо и, соответственно, более высокие расходы по транспортировке (включая транзитные тарифы) муки в ключевые страны-импортеры муки (например, Афганистан и Узбекистан), в долгосрочном периоде постоянно выигрывать в конкурентной борьбе с, например, Казахстаном или Турцией не представляется возможным.

Для дальнейшего наращивания вывоза муки необходимы меры господдержки. В первую очередь нужно субсидировать транспортные расходы. Также есть потребность в решении вопроса с Казахстаном по транзиту муки в Среднюю Азию и Афганистан (сейчас стоимость перевозки муки таким путем довольно высокая).