Комментарии 0

...комментариев пока нет

Взгляд Банка России на российскую экономику и инфляцию

Последний перед заседанием ЦБ макроэкономический обзор (О чем говорят тренды) позволяет оценить вектор позиционирования ЦБ в контексте ДКП.

Здесь без неожиданностей:

Вместе с тем процесс замедления годовой инфляции от текущих высоких значений к 4% требует времени и поддержания жестких денежно-кредитных условий (ДКУ). Это особенно актуально при высоких и незаякоренных инфляционных ожиданиях населения и бизнеса.

Это можно интерпретировать, как готовность держать жесткими денежно-кредитные условия так долго, как позволяют условия до тех пор, пока не будут существенные сигналы о снижении инфляционных ожиданий и фактической инфляции по направлению к таргету.

Сценарий отмены или пересмотра – это потенциальные негативные события в экономике, на финансовых рынках или в банковской системе. Хотя ЦБ явно это не указывает, но логика предыдущих действий и допустимые рамки функционирования ДКП предполагают балансировку между экономической/финансовой стабильностью и инфляционными рисками.

До тех пор, пока нет плохих новостей от нефинансовых компаний или банков, ЦБ имеет возможность выжидать, пытаясь нормализовать инфляционное давление к приемлемым границам.

Фиксирует ли ЦБ замедление инфляции? Да.

• В марте рост потребительских цен продолжил замедляться. Более низкими темпами, чем раньше, росли и большинство показателей устойчивой ценовой динамики.

• Отчасти замедление роста цен связано с действием жестких ДКУ. При этом значительный дезинфляционный эффект внесло укрепление рубля по ряду категорий непродовольственных товаров.

• В отсутствие новых сильных проинфляционных шоков показатель годовой инфляции перейдет к снижению с мая.

• В сегменте потребительских услуг (рост цен все еще остается высоким) превалирует фактор высокого внутреннего спроса, обусловленного ростом доходов и слабо связанного с привлечением кредитов.

• Опрос Банка России показал заметное снижение ценовых ожиданий предприятий на фоне замедления роста издержек.

• Важную роль играет и охлаждение спроса из-за ужесточения ДКУ и исчерпания отложенного спроса последних лет. Резюмируя, можно утверждать, что сдерживающее влияние денежно-кредитной политики (ДКП) начало проявляться в динамике потребительских цен.

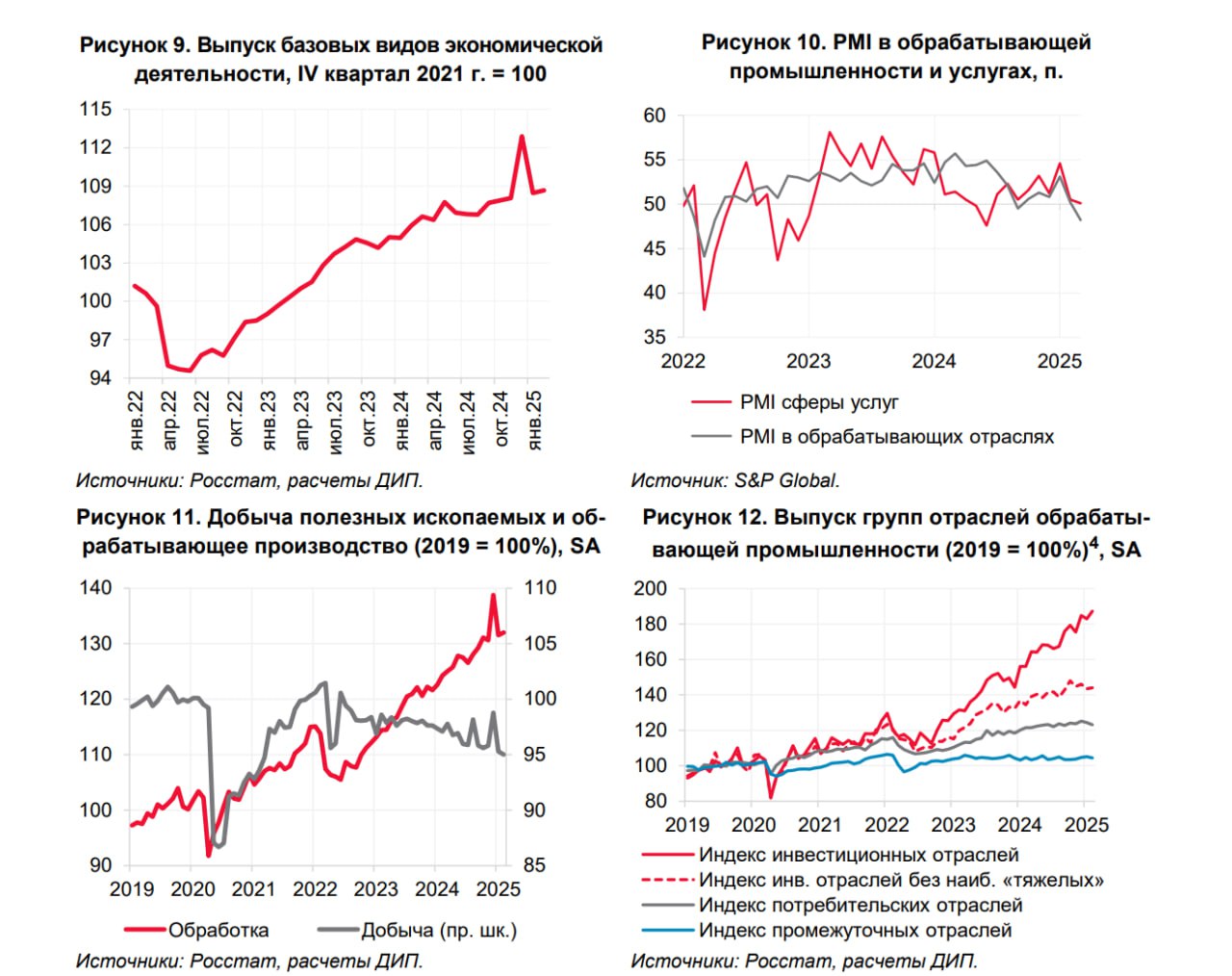

Появляется все больше признаков замедления экономики:

• По итогам 1кв25 рост ВВП, вероятно, существенно замедлился по сравнению с 4кв24 с учетом краткосрочного всплеска экономической активности в декабре. В результате перегрев в экономике перестал усиливаться.

• Отмечается более сдержанные темпы роста спроса и производства в 1кв25 при умеренных ожиданиях на будущее.

• Динамика доходов населения по-прежнему стимулирует потребительскую активность, способствуя росту расходов одновременно с наращиванием сбережений.

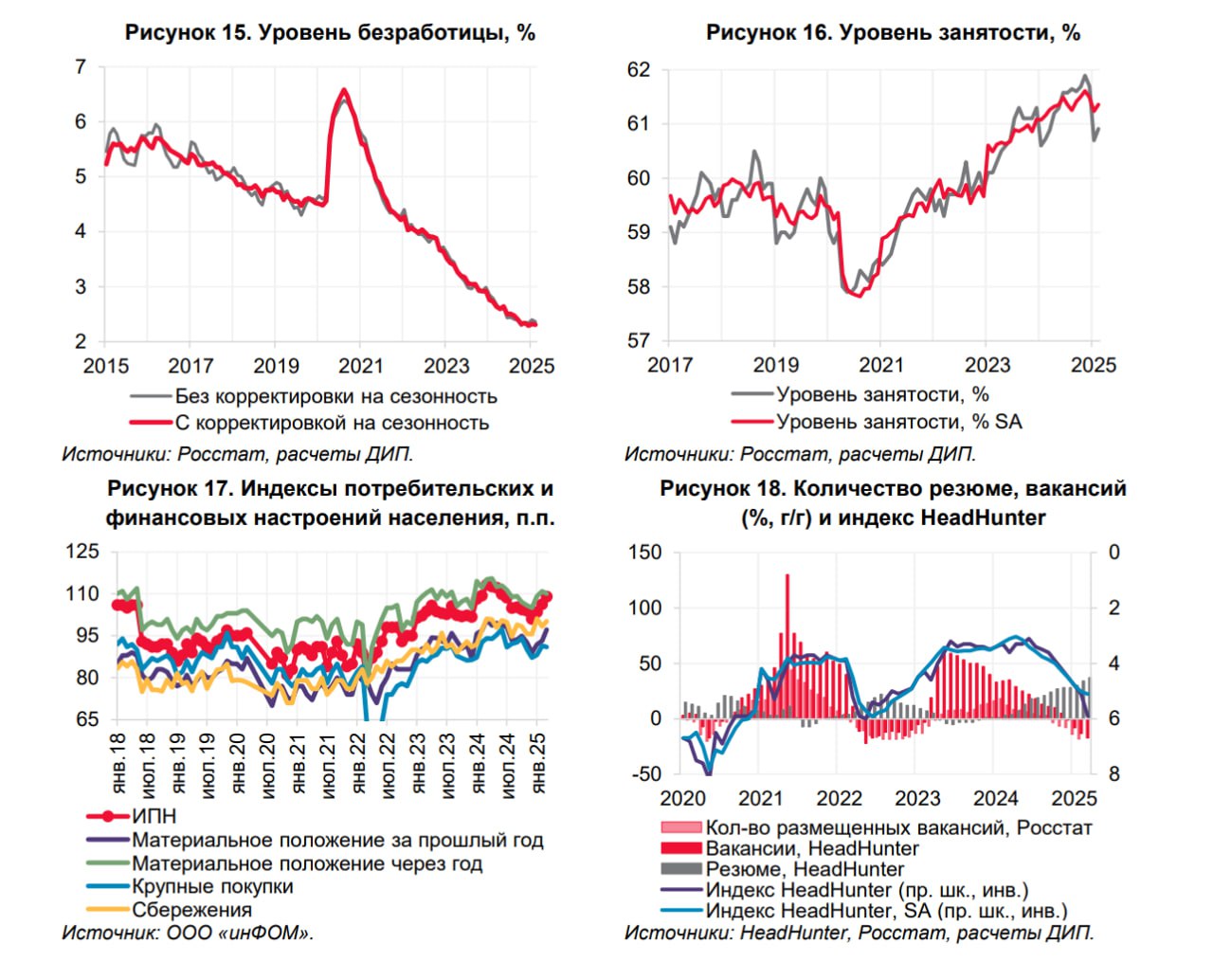

• Снижение жесткости рынка труда происходит постепенно. Уровень безработицы стабилизировался на исторически низком уровне (2.3% SA), а уровень занятости немного вырос (+0.2% м/м SA до 61.4% SA) при появлении признаков снижения вакансий на рынке труда.

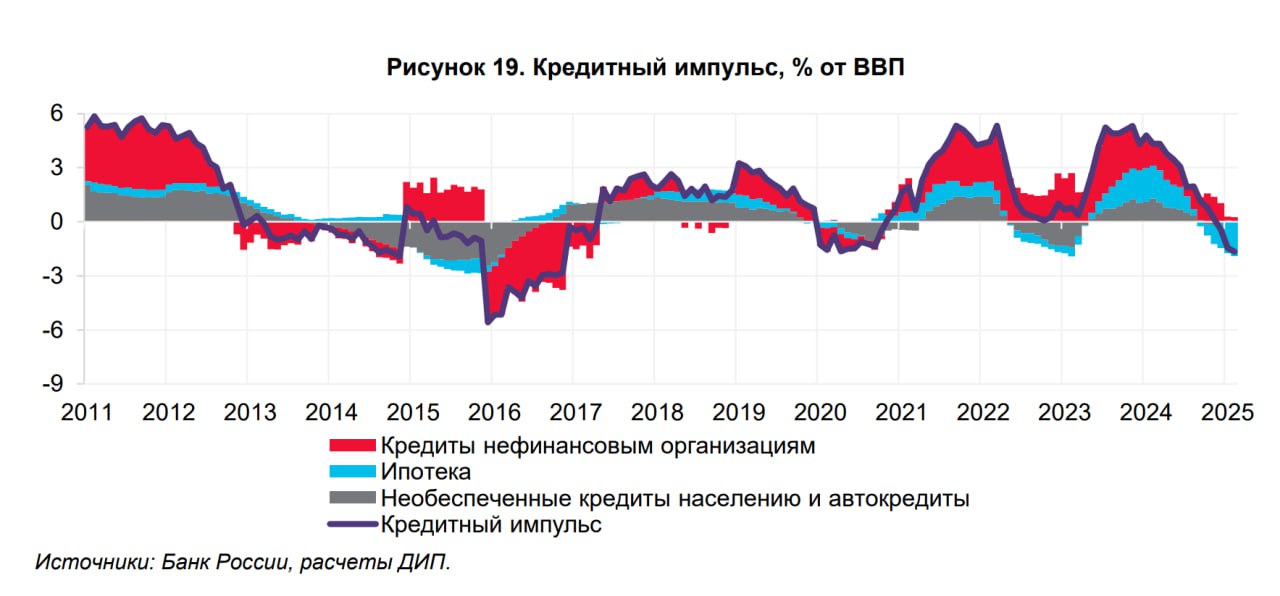

• Величина кредитного импульса выраженно отрицательная, сопоставимая со значениями 2020 года. Кредитование охлаждается под влиянием жестких ДКУ и ужесточения регуляторных требований.

• В феврале замедлился темп роста средств клиентов в банках. В марте, по предварительной оценке, замедление роста денежных агрегатов продолжилось.

• Уменьшение вклада роста кредитования в увеличение широкой денежной массы М2Х в значительной мере было компенсировано увеличением вклада бюджета и чистых иностранных активов.

• Несмотря на внешнюю неопределенность, волатильность курса рубля повысилась незначительно. Во многом стабильности курса способствовал сдержанный спрос импортеров на валюту, а также опережающий характер продаж валютной выручки экспортерами в марте из-за ожиданий дальнейшего укрепления рубля.

Условия для ЦБ достаточно комфортные. Нет признаков рецессии, а инфляция начала замедляться при наконец-то заработавшими на полную мощность трансмиссионными механизмами ДКП. Это позволяет ЦБ выиграть время, наблюдая за ситуацией.