Выручка лидера по синтезу полиэтиленов, а также производителя поликарбоната и бисфенола «Казаньоргсинтеза» по итогам 2023 года снизилась на 13,8% до 99,5 млрд рублей

Снижение цен как причина падения показателей

Выручка лидера по синтезу полиэтиленов, а также производителя поликарбоната и бисфенола «Казаньоргсинтеза» по итогам 2023 года снизилась на 13,8% до 99,5 млрд рублей. Судя по всему, ключевой причиной стали цены на продукцию. Так, среднее значение индекса ППИ-СТ (отражает цены на крупнотоннажные пластики) уменьшилось на треть: с максимальных 187 тыс. рублей за т в 2022-м до средней в 2023-м цены в 140 тыс. рублей за тонну. Таким образом, динамика выручки в целом повторила спад цен, хотя сказываются и производственные обстоятельства.

Это подтвердил и представитель ПАО «Казаньоргсинтез»: «На динамику выручки и прибыли оказало влияние снижение цен на рынке полимеров после их резкого увеличения в постпандемийный период. Кроме того, в отчетном периоде предприятие вошло в активную фазу основного инвестиционного проекта — модернизации линии полимеризации В на производстве полиэтиленов, что прогнозируемо повлияло на объемы производства».

67%, или 67,2 млрд рублей, в общем объеме выручки КОСа занимает реализация полиолефинов, на 20 млрд были реализованы пластики и продукты органического синтеза, остальные продажи пришлись на полуфабрикаты, топливные компоненты и МТБЭ, а также на прочие продукты нефтехимии.

Отметим, что издержки предприятия снижались чуть медленнее выручки — на 8,2%, составив 72,7 млрд рублей. При этом себестоимость продаж уменьшилась на 11,3% до 63,9 млрд рублей. Коммерческие расходы остались практически на уровне 2022 года — 2,15 млрд рублей, из которых 1,4 млрд ушло на рекламу (расходы на нее выросли почти на 200 млн). В итоге прибыль от продаж упала на 26% — с 36,2 млрд до 26,7 млрд рублей.

НКНХ ждет ввода нового комплекса

Выручка ПАО «Нижнекамскнефтехим», лидера по производству синтетических каучуков, синтетического полиизопрена и бутиловых каучуков, сократилась на 11,7% до 227,5 млрд рублей. Главная причина — в каучуках, реализация которых по сравнению с 2022 годом снизилась на 20,3% — с 83,6 до 66,5 млрд рублей. Пластики, в том числе и полиолефины, просели на 9% до 76,4 млрд рублей.

Кроме продажи выпускаемой продукции, НКНХ в 2023-м в рамках выполнения работ по договору строительного подряда, а также оказания услуг добавил в общую копилку 7 млрд рублей. На нижнекамском предприятии СИБУРа реализуется инвестиционный проект «Новый олефиновый комплекс ЭП-600», идет строительство производства гексена мощностью 50 тыс. т в год на месте демонтированной установки окиси этилена на территории завода олигомеров и гликолей. Производство планируется ввести в эксплуатацию во второй половине 2024 года. Предполагается, что сырьем для нового продукта станет этилен со строящегося на «Нижнекамскнефтехиме» комплекса ЭП-600.

Затраты предприятия сократились на 17,3%, составив 170,5 млрд рублей, прежде всего из-за снижения расходов на сырье и материалы, которые снизились с 159,6 млрд до 123,5 млрд рублей, в том числе и из-за отрицательного акциза на приобретенное сырье, перечисленного компании из бюджета в размере 1,6 млрд рублей. Валовая прибыль возросла с 68,7 млрд до 74,6 млрд рублей на фоне снижения себестоимости продаж. Прибыль от продаж выросла на 10,7%, составив 57 млрд рублей.

У НКНХ при более крупных оборотах управленческие расходы выросли на 2,5 млрд — с 9,1 млрд до 11,6 млрд рублей

У НКНХ при более крупных оборотах управленческие расходы выросли на 2,5 млрд — с 9,1 млрд до 11,6 млрд рублей

Продукция — СИБУРу, расходы — НКНХ и КОСу

Интересный момент: основная отгрузка продукции с НКНХ была осуществлена на территории РФ — на 225 млрд рублей, и только на 1,2 млрд ушло продукции в страны СНГ и на 1 млрд в страны дальнего зарубежья. Оно и понятно, ведь основным покупателем продукции НКНХ и КОСа теперь стало ПАО «СИБУР Холдинг». Это объясняется централизацией функции в головном офисе компании. Так, например, НКНХ за 2023 год «отгрузила» головной компании продукции на 197,7 млрд рублей, что составляет 87% от всего объема реализации, тогда как в 2022 году доля таких продаж не превышала 54%. Оборот КОСа от продаж контролирующему обществу составил 92 млрд, или 92,5%.

Цены, по которым продукция татарстанских предприятий уходит ПАО «СИБУР Холдинг», и размер «наценки» неизвестны. Но теоретически такая схема позволяет при желании концентрировать прибыль в Тюменской области, сокращая налоговую базу в Татарстане. В интервью «БИЗНЕС Online» летом 2021 года тогдашний предправления холдинга Дмитрий Конов комментировал эти особенности давальческой схемы, по которой СИБУР работает со своими предприятиями: «Есть понятие „процессинг“, и существуют исторические причины, почему мы его используем, но это не означает, что мы не платим налоги в регионах присутствия. Через стоимость процессинга формируется достаточная прибыль, чтобы предприятия платили налог на прибыль по местонахождению».

К слову несмотря на централизацию управленческих функций, управленческие затраты у обоих заводов выросли. Так, расходы КОСа на управление увеличились на 36%, или 1,8 млрд, до 6,6 млрд рублей. Благодарить здесь нужно увеличившиеся расходы по содержанию управленческих служб, которые выросли с 3,4 до 5 млрд рублей.

У НКНХ при более крупных оборотах управленческие расходы выросли на 2,5 млрд — с 9,1 до 11,6 млрд рублей. На 1,3 млрд выросли расходы на оплату услуг сторонних организаций, на 800 млн — расходы по содержанию управленческих служб.

В числе прочего увеличились расходы НКНХ на благотворительность и на расходы, связанные с социальной политикой — с 1,35 до 1,7 млрд рублей.

За два года штат на КОСе и НКНХ сократился почти в 1,5 раза, на 7 260 человек

За два года штат на КОСе и НКНХ сократился почти в 1,5 раза, на 7 260 человек

Кадровые потери

Похоже, гендиректор СИБУРа Михаил Карисалов продолжает твердой рукой проводить в жизнь заявленную линию на оптимизацию штатов. За два года штат на КОСе и НКНХ сократился почти в 1,5 раза, на 7 260 человек. Если на КОСе в 2021 году среднесписочная численность персонала составляла 8 205 человек, то уже в 2022-м она сократилась на 1,2 тыс. — до 6970 человек, а в 2023-м трудовую книжку получили еще 2081 человек. Итоговый штат на конце 2023-го составил 4 889 сотрудников, что в 1,7 раза меньше, чем было в 2021-м. Таким образом, только за последний год работы «лишился» почти каждый третий заводчанин.

На НКНХ, в силу того, что численность намного больше, в процентном соотношении падение составило меньше — обходной лист подписал каждый четвертый. За два года штатное расписание «полегчало» на 35% — численность сократилась с 15,2 до 11,2 тыс. сотрудников.

Более 70% от всех перемещений составили переходы сотрудников в организации, которые предоставляют предприятию услуги на аутсорсинге. В отдельные бизнес-единицы выведены непрофильные службы (уборку, питание, транспорт и т. д.), на заводах была запущена масштабная трансформация бизнес-процессов, были исключены дублирующие должности, объединены отделы, ликвидированы целые цеха.

На уменьшение численности персонала повлияла и упомянутая выше централизация непроизводственных функций в центре экспертной поддержки бизнеса (АО «СИБУР-РТ»), а также продажа непрофильных активов. Например, трубный завод продали предприятию — переработчику полимеров, компании «РГК», — здесь работает 100 человек.

Стоит отметить, что ротация персонала имела даже более крупный масштаб, ведь имел место активный перевод специалистов из других регионов присутствия СИБУРа (Тобольск, Нижний Новгород, Воронеж и т. д.).

При этом, несмотря на активное сокращение персонала, СИБУР выполняет свои обязательства, касающиеся роста заработных плат. Расходы на оплату труда на НКНХ, с учетом высвобождения 2,5 тысяч человек, даже увеличились на 3%, составив 13,3 млрд рублей, что в среднемесячном пересчете составляет 98,6 тысячи рублей. На КОСе, наоборот, фонд оплаты труда снизился, но лишь слегка, на 2,7% до 6,9 млрд рублей. При текущей численности — это по 118 тысяч на «брата» в месяц.

Что касается вознаграждения основному управленческому персоналу, то выплаты генеральному директору, членам совета директоров и директорам и руководителям структурных подразделений КОСа выросли почти в 2 раза — до 215,5 млн рублей. На НКНХ объем аналогичных выплат увеличился всего на 32 млн — с 257 до 289 млн рублей.

В отчетном периоде процентные доходы НКНХ выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании

В отчетном периоде процентные доходы НКНХ выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании

Валютные «качели» подвели НКНХ, но не головную компанию

В отчетном периоде процентные доходы НКНХ выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд рублей), процентные расходы составили символические 960,4 млн рублей, так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

По итогам 2023 года компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд рублей, вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля. Здесь речь идет о валютном кредите, который был взят НКНХ еще в «таифовские» времена.

Напомним, что до сделки с СИБУРом ключевые владельцы группы ТАИФа, в которую тогда входил «Нижнекамскнефтехим», решили, что финансирование строительства олефинового комплекса мощностью 600 тыс. т этилена в год будет вестись в основном за счет заемных средств. И в 2018-м на Петербургском экономическом форуме подписали соглашение с консорциумом банков на привлечение 807 млн евро. Генеральным подрядчиком выступила компания Linde Engineering, соглашение с которой таифовцы подписали в 2017-м на том же форуме в присутствии Владимира Путина.

Но в марте 2022 года в России в качестве ответа на санкции были введены ограничения выплат по кредитам и займам в адрес зарубежных банков. Так что выплачивать кредит без разрешения правительства НКНХ все равно не может, но на балансе этот долг отражает.

Всего прочие расходы компании увеличились более чем в 3 раза — с 10,5 до 34,6 млрд рублей, при этом 23,5 млрд рублей подлежат к оплате в иностранной валюте.

У КОСа за отчетный год увеличились активы на 3% до 124,9 млрд рублей. Объем краткосрочных займов составил 2,1 млрд рублей, тогда как на конец 2022 года предприятие не имела ни долгосрочных, ни краткосрочных займов.

Объем полученных процентов по остаткам на счетах составил 1,2 млрд рублей, превысив результат предыдущего года на фоне роста процентных ставок и увеличения остатков свободных денежных средств на 100 млн. Отрицательное сальдо прочих доходов/расходов составило 715 млн рублей против отрицательного результата в размере 2,9 млрд руб. в аналогичном периоде прошлого года.

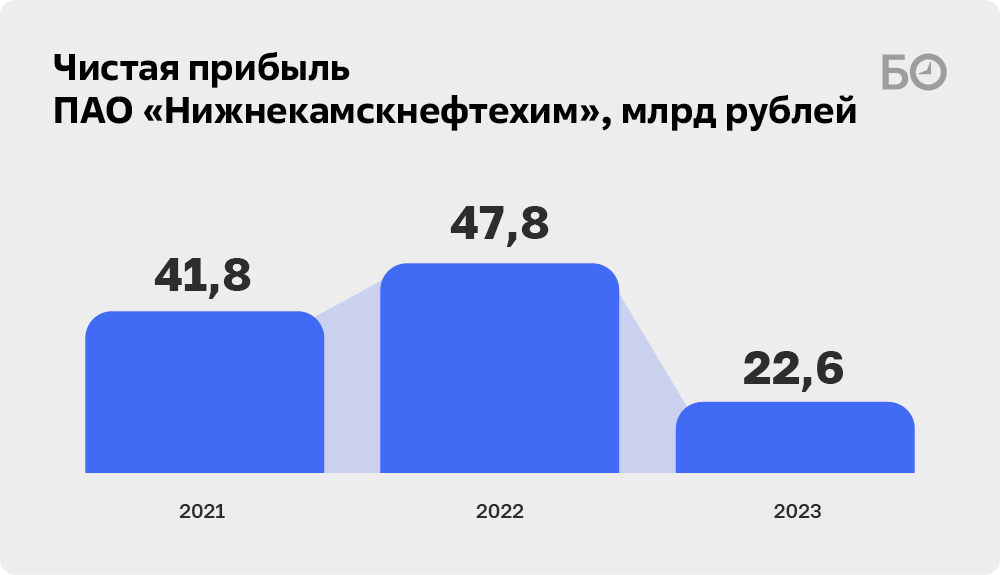

В итоге «Нижнекамскнефтехим» зафиксировал чистую прибыль в размере 22,6 млрд руб, что в 2,1 раза, или на 52,8% меньше, чем предприятие заработало в 2022-м. Столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств. «Казаньоргсинтез» по итогам 2023 года снизил свой финансовый результат на 25% — чистая прибыль компании составила 20,6 млрд рублей против 27,3 млрд рублей прибыли годом ранее.

Стоит отметить, что оба предприятия контролируются ПАО «СИБУР Холдинг» через АО «СИБУР-РТ» и ООО «Управление активами». Кроме того, чуть больше 20% акций КОСа контролирует СИНХ, единственным акционером которого является Республика Татарстан.

По итогам 2023 года суммарная прибыль контролирующих компаний СИБУРа составила почти 130 млрд рублей. Так, «Управление активами» заработало в 2023-м 65 млрд рублей против убытка в 48,5 млрд в 2022-м, а «СИБУР-РТ» — 64,4 млрд против 8 млрд рублей.

В течение 2023 года НКНХ начислил дивиденды по результатам 2022 года в сумме 2,7 млрд рублей, а КОС — 16,2 млрд рублей. Это в 2 раза больше, чем по итогам 2022-го.

Сколько недосчитался бюджет Татарстана?

СИБУР в своих публикациях делает упор на сохранении объема налоговых отчислений в республиканские бюджеты всех уровней, которые, по данным компании, уже три года подряд поддерживаются на уровне около 20 млрд рублей, что, в среднем, в 1,4-1,5 раза выше аналогичного показателя за период 2017–2019 годов. Как сообщили в компании, только у НКНХ в 2023 году налоговые отчисления в республиканский бюджет достигли исторического максимума в 13,6 млрд рублей.

Однако из чего складывается эта сумма, не совсем понятно. В отчетности обоих компаний есть детальные сведения только по налогу на прибыль. По итогам 2023 года нефтехимические предприятия СИБУРа в Татарстане заплатили в бюджеты всех уровней 12,6 млрд рублей в виде налога на прибыль. Это на треть, или на 6 млрд рублей меньше, чем по итогам 2022 года. Если у КОСа налог на прибыль снизился на 1,35 млрд до 5,8 млрд рублей, то у НКНХ падение еще больше — на 4,8 млрд до 6,8 млрд рублей. Таким образом, бюджет Татарстана за 2023 год недополучил свыше 5 млрд рублей.

При этом не стоит забывать, что СИБУР имеет в Татарстане существенные налоговые преференции. Так, осенью 2023 года на заседании Госсовета РТ был принят законопроект, который освободил от налога на имущество организаций, реализующих на территории Татарстана инвестиционные проекты и осуществляющие производство этилена методом пиролиза, а это этиленовый комплекс ЭП-600, который строит сейчас в Нижнекамске компания «Нижнекамскнефтехим». Стоимость строительства ЭП-600 оценивали в 234 млрд рублей. Как сообщалось тогда в материалах к законопроекту, налоговая льгота за 7 лет может составить 24,6 млрд рублей.

С другой стороны, у компаний выросли расходы на налоговые отчисления в федеральный бюджет — в соответствии с 414-ФЗ «О налоге на сверхприбыль». НКНХ и КОС, напомним, попали в список компаний, являющихся налогоплательщиками налога на сверхприбыль. По расчетам «БИЗНЕС Online», которые были сделаны летом 2023 года, КОС должен был заплатить бюджету 1,3 млрд рублей, а НКНХ — 2,6 млрд рублей. По причине того, что компании применили налоговый вычет по налогу на сверхприбыль в сумме обеспечительного платежа, применимая ставка на сверхдоход составила 5%. Всего ими было перечислено 2 млрд рублей, из которых 1,16 млрд выплатил НКНХ, а на КОС пришлось 840 млн рублей.

По словам Яруллина, на «Казаньоргсинтезе» в августе была завершена модернизация установки синтеза изопропилбензола

По словам Яруллина, на «Казаньоргсинтезе» в августе была завершена модернизация установки синтеза изопропилбензола

Главное, чтобы не было «черных лебедей»…

По мнению генерального директора АО «Татнефтехиминвест-холдинг» Рафината Яруллина важнейшие результаты работы «Нижнекамскнефтехима» и «Казаньоргсинтеза» в 2023 году — это не только выпущенные тонны, выручка и прибыль, но увеличение их инвестиционной программы и освоение новых марок продукции для обеспечения российских потребителей в условиях санкций. Как Яруллин сообщил «БИЗНЕС Online», «Казаньоргсинтез» за прошлый год наладил выпуск 5 новых марок полиэтилена и 3 новых марок поликарбоната, что позволило предприятиям-переработчикам стабильно развиваться.

Кроме этого, по словам Яруллина, на «Казаньоргсинтезе» в августе была завершена модернизация установки синтеза изопропилбензола. С апреля остановлен на реконструкцию и расширение один из ректоров получения полиэтилена, что привело к снижению выпуска этого продукта и недополучению выручки.

«В Нижнекамске в 2023 году завершена модернизация производства галобутилкачуков, начаты строительство установки по получению гексена, модернизация механического завода и реконструкция полигона промышленных отходов, идёт активное строительство нового олефинового комплекса. „Нижнекамскнефтехим“ за последние два года вышел на новые для себя рынки синтетических каучуков в странах Азии. Это потребовало длительных процессов переговоров и тестирования продукции, но во второй половине 2023 года они были успешно завершены» — добавил руководитель ТНХИ-Х.

Управляющий директор компании «Имплемента» Дмитрий Акишин напомнил изданию, что за последние два года наблюдалась высокая волатильность на многих крупных рынках, в т. ч. на нефтегазохимическом.

«В 2022 году цены на полимеры превышали 2000 долларов за тонну. Это было следствием как постковидных дисбалансов, так и новых нерыночных ограничений, повлиявших на химические цепочки. В 2023-м ситуация в целом стабилизировалась, и цены вернулись к нормальным значениям — 1000-1300 долларов за тонну, что, несомненно, повлияло на выручку производителей. Снижению цен также способствовали и вводы новых мощностей в мире. Однако говорить о том, что рыночная ситуация устойчива, преждевременно», — заявил он.

По словам эксперта, рынки нефтехимического сырья (СУГ и нафты) проявили бОльшую устойчивость, так что больших ценовых качелей в прошлом году мы на наблюдали.

«Что касается российского баланса продукции, то нефтехимическая отрасль, пожалуй, показала один из лучших результатов по адаптации к новым реалиям и координации действий между производителями и потребителями пластиков. В большинстве сегментов мы не наблюдали существенного снижения производства. Это явилось следствием сразу 2 факторов. Во-первых, производители пластиков расширили номенклатуру марочной продукции. Во-вторых, потребители также смогли перенастроить производства на доступные марки пластиков.

Запуск нового комплекса по производству этилена ЭП-600 компанией СИБУР, который будет поставлять сырье для «Казаньоргсинтеза» обещает укрепить производственные мощности и улучшить прибыльность как для компаний, так и для экономики Татарстана в будущем

Запуск нового комплекса по производству этилена ЭП-600 компанией СИБУР, который будет поставлять сырье для «Казаньоргсинтеза» обещает укрепить производственные мощности и улучшить прибыльность как для компаний, так и для экономики Татарстана в будущем

Если «черных лебедей» на рынке в ближайшее время не будет, то мы ожидаем продолжение ввода значительных мощностей в мире с усилением конкуренции в сегментах крупнотоннажной продукции. Это еще раз подчеркивает важность развития внутреннего рынка и развития марочного ассортимента. Также российские компании продолжат работу по диверсификации каналов сбыта, что особенно важно в преддверии запуска новых крупных производств в Татарстане и Иркутской области» — подчеркнул Акишин.

Директор по стратегии ИК «Финам» Ярослав Кабаков после анализа финансовой деятельности КОСа и НКНХ пришел к выводу, что хотя в 2023 году наблюдалось снижение доходов и чистой прибыли, перспективы их роста остаются высокими.

«Рынок продукции, которую выпускают эти предприятия, продолжает демонстрировать устойчивый спрос, поддерживаемый широким ассортиментом и качеством продукции. Динамичность рынка указывает на возможности улучшения финансовых показателей в текущем году благодаря стимулированию внутреннего спроса, расширению экспорта и внедрению инновационных технологий, — отмечает спикер.

Модернизация и расширение линейки продукции на «Казаньоргсинтезе», вероятно, будут способствовать росту. Однако на пути могут встать такие препятствия, как нестабильность цен на сырье и увеличение логистических расходов, а также падение цен на полимеры после их роста в послепандемический период, которые повлияли на финансовые показатели.

Запуск нового комплекса по производству этилена ЭП-600 компанией СИБУР, который будет поставлять сырье для «Казаньоргсинтеза», наряду с другими инвестиционными инициативами, обещает укрепить производственные мощности и улучшить прибыльность как для компаний, так и для экономики Татарстана в будущем.

«В контексте ввода в строй новых производственных линий и реализации инвестпроектов эти предприятия продолжат играть важную роль в нефтехимическом секторе региона. В то же время критически важно следить за стабильностью рыночных условий и стремиться к сокращению затрат и расширению рынков сбыта», — уверен Кабаков.

Представитель одной из крупнейших нефтехимических компаний Сибири — ГК «Титан», считает, что текущие экономические условия существенно не влияют на объемы реализации продукции за счет экспорта в дружественные страны, в том числе страны Азии, и дифференциации сегментов продукции на внутреннем рынке.

«Основным драйвером роста по нашему направлению в этом году станут восстановление отечественного рынка по производству шин, а также расширение экспортного потенциала на исторические рынки потребления каучуков — Азии и Турции. Они потребляют более половины всего мирового объема синтетических каучуков разных видов», — считает эксперт.