Комментарии 0

...комментариев пока нет

Готова ли Россия к «гонке предложения» на рынке нефти?

✔️Решение администрации Трампа ввести тарифы в 104% в отношении Китая повышает риск «гонки предложения» на рынке нефти. Речь идет о повторении сценария марта 2020 г., когда вслед за выходом России из сделки ОПЕК+ Саудовская Аравия начала резко наращивать добычу, из-за чего цена Brent опустилась ниже $30 за баррель еще до политики локдаунов.

▪️Сейчас роль триггера может сыграть внешнеторговая политика администрации Трампа. По данным таможенной статистики, на долю США в 2024 г. приходилось 14,7% экспорта КНР ($525 млрд из $3575 млрд), тогда как доля КНР в импорте США составляла 7% ($144 млрд из $2065 млрд).

▪️Поэтому тариф в 104% – еще более резкий «медвежий» сигнал для рынка нефти, чем предыдущее решение о тарифах в отношении более чем 180 государств.

✔️По данным Управления энергетической информации (EIA), профицит нефтедобывающих мощностей на Ближнем Востоке по итогам февраля 2025 достиг 4,8 млн баррелей в сутки (б/с). Для сравнения: добыча нефти в Ираке, втором по величине производителе ОПЕК, в феврале 2025 г. составляла 4,2 млн б/с.

▪️Сейчас ключевую роль в наращивании предложения могут сыграть Саудовская Аравия, ОАЭ и Кувейт, которые, в отличие от Ирака, достаточно строго соблюдали квоты ОПЕК+. Upstream-активы в этих странах контролируют госкомпании (Saudi Aramco, ADNOC и Kuwait Oil Company), которые, де-факто, являются производственными подразделениями регуляторов.

▪️Вдобавок, из-за высокой доли фонтанных скважин в структуре скважинного фонда этим странам легко варьировать уровень добычи. Неслучайно Саудовская Аравия в период с марта по апрель 2020 г. – в момент распада предыдущей сделки ОПЕК+ – увеличила добычу нефти на 1,8 млн б/с, до 11,6 млн б/с (данные EIA). Для сравнения: в феврале 2025 г. добыча нефти в Саудовской Аравии составляла всего 8,9 млн б/с.

✔️Поэтому при дальнейшем падении цен на нефть страны Ближнего Востока будут компенсировать потери за счет быстрого наращивания предложения. России же этот маневр будет даваться гораздо сложнее, в том числе из-за:

▪️Специфики скважинного фонда: несколько упрощая, в России преобладает так называемый насосный способ эксплуатации скважин, который, в отличие от фонтанного способа, отличается более высокими издержками и большей сложностью в регулировании объемов добычи.

▪️Разросшихся аппетитов Минфина, которые в ряде случаев снизили рентабельность нефтедобычи. Самый простой пример – отмена льгот по НДПИ для высоковязкой нефти, которая ударила по экономике Upstream-проектов в Поволжье.

▪️Санкций США, которые в середине 2010-х заблокировали освоение месторождений в Карском и Охотском море.

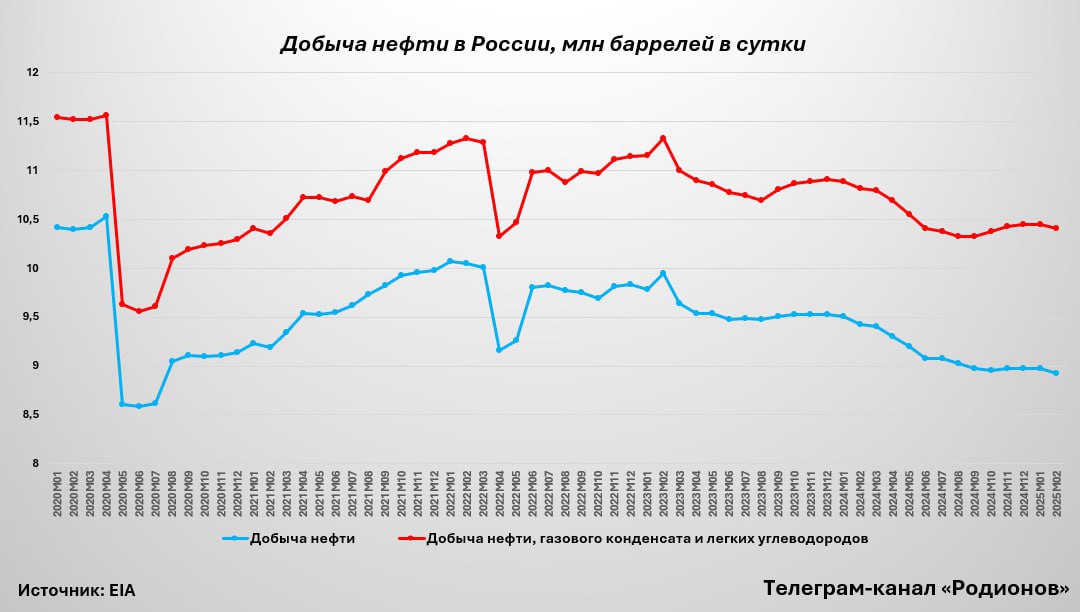

✔️По данным EIA, в феврале 2025 г. объем добычи нефти в России – без учета газового конденсата и легких углеводородов – составлял 8,93 млн б/с, что на 11% ниже, чем в феврале 2022 г. (10,05 млн б/с). С формальной точки зрения, это сокращение было связано с реализацией сделки ОПЕК+, в рамках которой квота России до марта 2025 г. составляла 8,98 млн б/с.

▪️Однако России, в силу названных причин, будет сложнее вернуться на прежний уровень добычи, особенно до тех пор, пока будут сохраняться санкции в отношении нефтесервисных компаний, введенные администрации Байдена в январе 2025 г. Администрация Трампа оставила эти санкции в силе.