Комментарии 0

...комментариев пока нет

Глобальная ликвидность стагнирует три года без признаков формирования восходящего тренда.

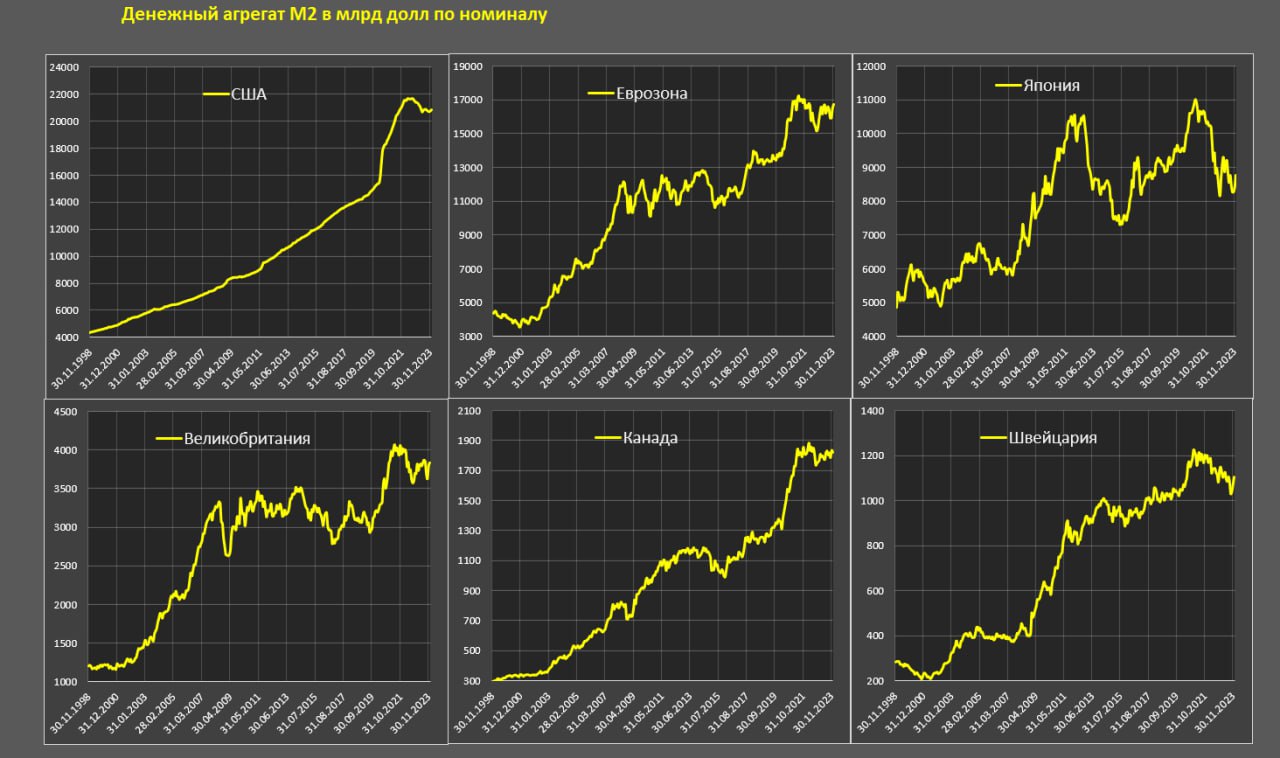

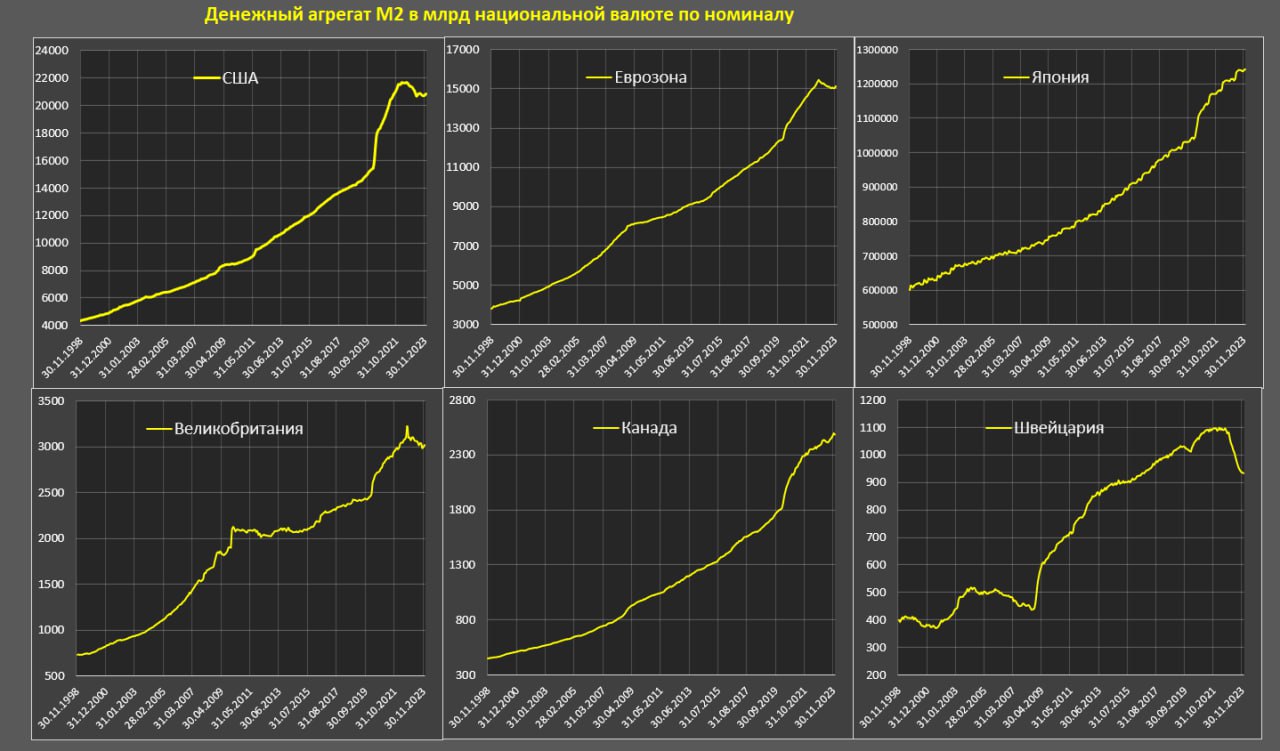

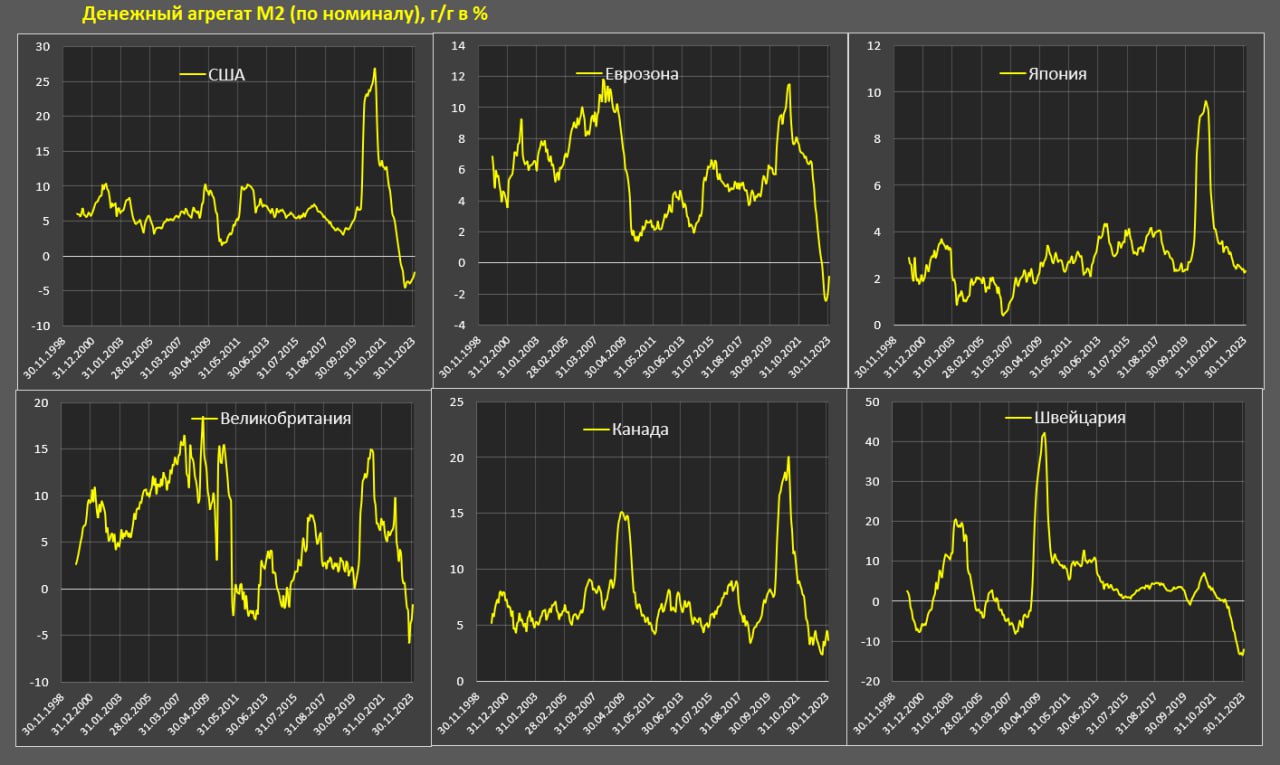

Денежная масса по агрегату М2 в США, Еврозоне, Великобритании и Швейцарии продолжается сокращаться с рекордными в истории темпами, но интенсивность сжатия денежной массы снижается в конце 2023.

Если в середине 2023 наибольшие темпы сокращения М2 в США составляли 4.5% г/г, в Еврозоне – 2.5% г/г, в Великобритании – 5.8% г/г, а в Швейцарии – 13.5% г/г, а к январю 2024 получился следующий расклад: 2.3, 0.9, 1.8 и 13% соответственно. Справедливо говорить о стагнации с июня-августа 2023.

Рекордное сокращение денежной массы в Швейцарии обусловлено подрывом доверия к банковской системе с конца 2022 с усилением после коллапса Credit Suisse в марте 2023 – клиенты рекордными темпами уходили из Швейцарии.

Темпы прироста М2 в Японии минимальные за 10 лет, а в Канаде минимальные за 30 лет.

Нужно учитывать, что с учетом объема М2 и средневзвешенных ставок объем генерации процентов по депозитам в США составляет около 0.7 трлн долл в год, а в Еврозоне – около 0.3 трлн евро в год.

Однако, прочие факторы формирования М2 настолько депревирующие, что рекордный объем процентных доходов практически никак не видел в объеме М2.

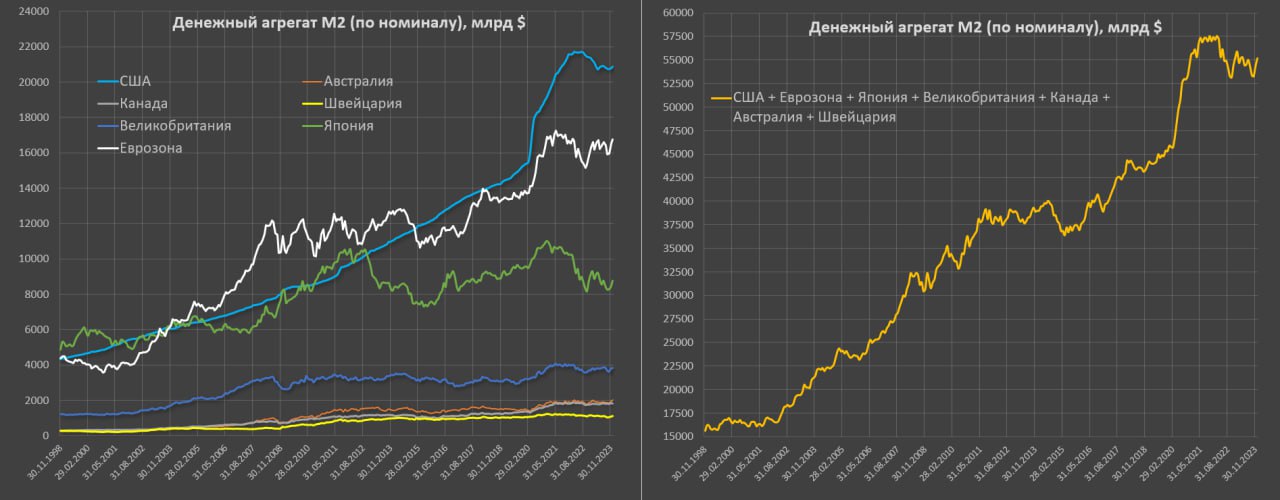

Многих читателей интересовала глобальная ликвидность – это можно посчитать.

Если перевести денежные агрегаты в доллары по рыночному курсу, к январю 2024 совокупная денежная масса США, Еврозоны, Японии, Великобритании, Канады, Австралии и Швейцарии составляет 55.2 трлн, с октября прирост на 2 трлн, но исключительно за счет ослабления доллара и валютной переоценки.

Текущий объем глобальной ликвидности балансирует около 4кв20, т.е. за три года прогресс нулевой. Фаза стагнации была раньше, например, с середины 2011 по январь 2017 (5.5 лет), а в следующие 4.5 года до июля 2021 глобальная М2 выросла на 47% или $18.5 трлн, где основной прирост (около $10 трлн) в 2020-2021.

Ситуация объективно тяжелая, учитывая сколько выжирают долговые и фондовые рынки, на горизонте маячит мощнейший залп нового QE.