Комментарии 0

...комментариев пока нет

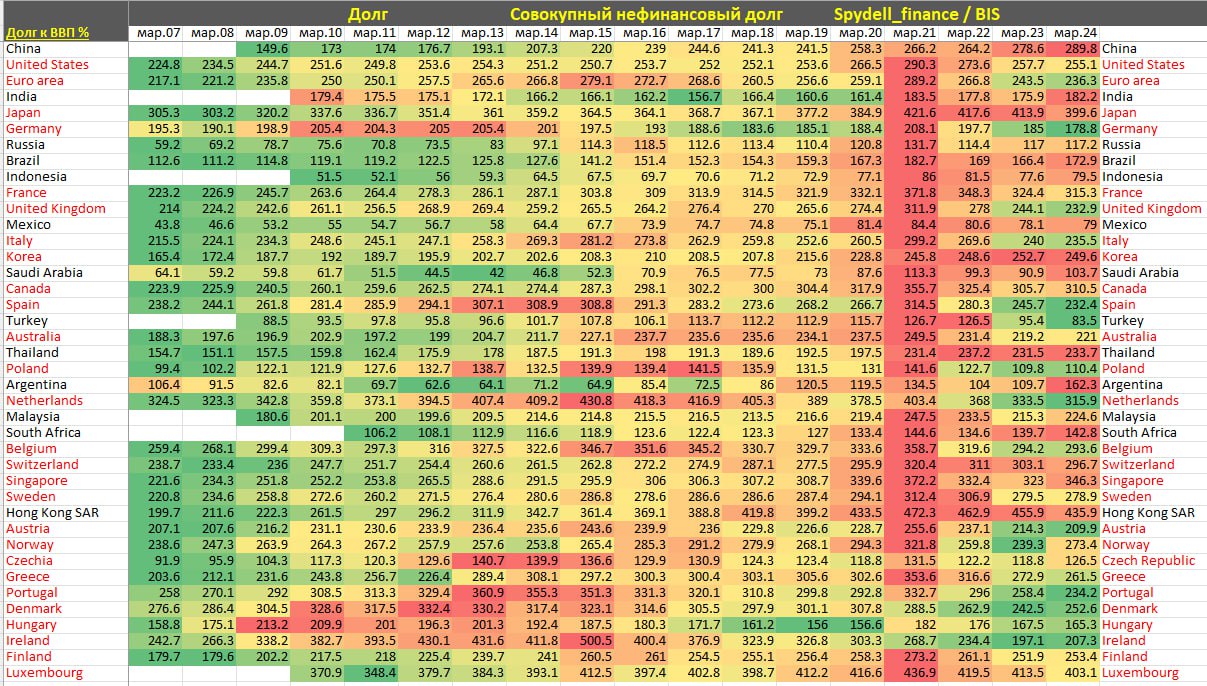

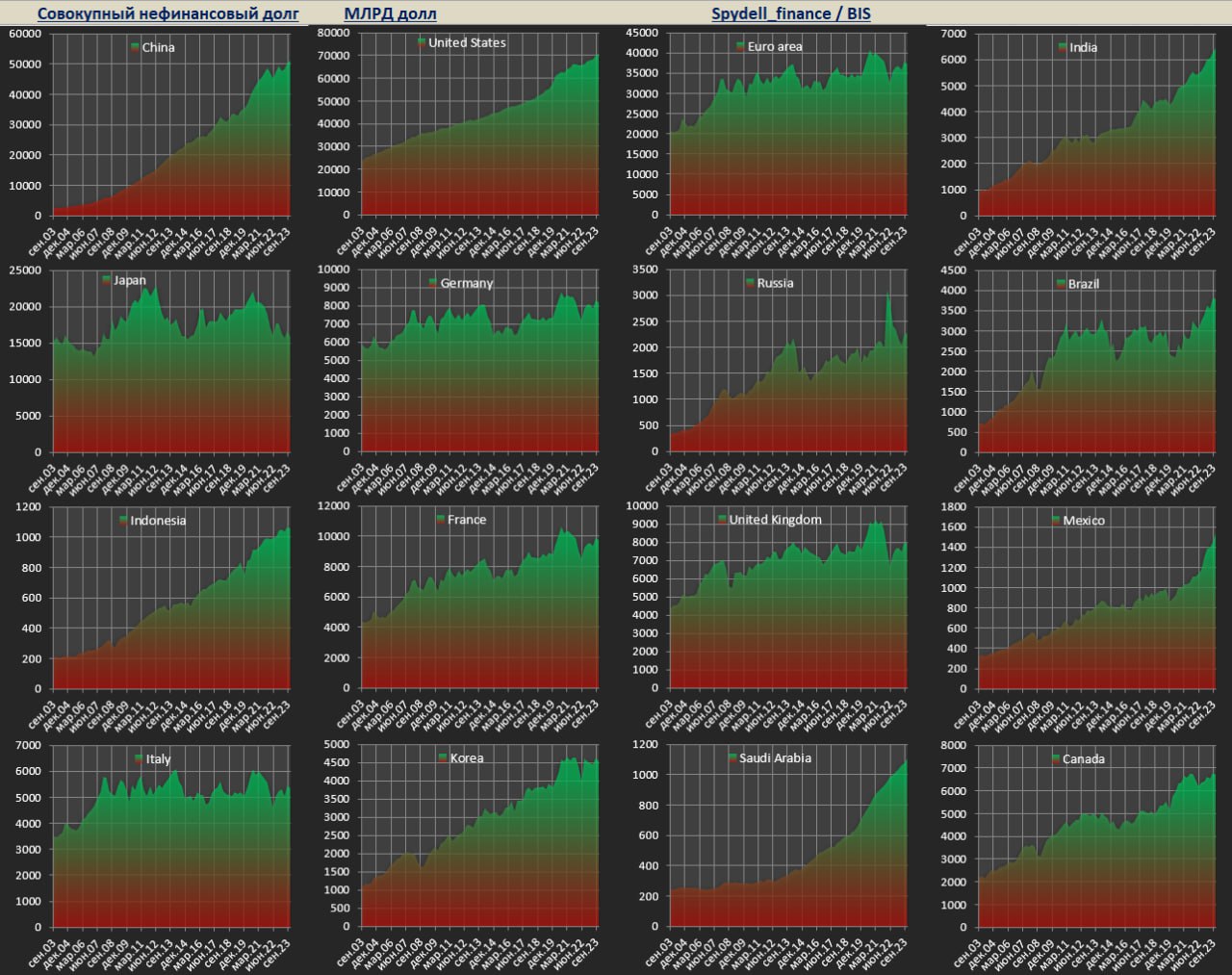

Совокупный нефинансовый долг крупнейших стран мира

США практически не меняет долговую нагрузку с кризиса 2008-2009, стабилизировав совокупный нефинансовый долг на уровне 255% к ВВП (в 2010-2019 в среднем было 252%), по Еврозоне наблюдается снижение до минимума с 2009 – 236% (в 2010-2019 было 262%).

Аналогичная тенденция наблюдается в Великобритании, долговая нагрузка в которой снизилась до 233% к ВВП (минимум с 2008 до цикла фискального расширения) по сравнению с 266% в 2010-2019.

В Австралии долг стабилизировался на 221% к ВВП, что сопоставимо с долгосрочным уровнем в 2010-2019 около 219%, а в Канаде долг вырос до 311% к ВВП, что на 29 п.п. выше, чем в 2010-2019.

Под совокупным нефинансовым долгом предполагаются совокупные обязательства бизнеса, государства и населения в кредитах и облигациях.

Запредельная долговая нагрузка в Китае – 290% от ВВП, а среди крупнейших стран более высокая долговая нагрузка в Японии – 400%, во Франции – 315%, Нидерландах – 316%, Бельгии – 294%, Швейцарии – 297% и Сингапуре – 346%.

Этот тот случай, когда размер долга имеет значение. В США необходимо обслуживать свыше $70.7 трлн, в Китае – $51.1 трлн (!), в Еврозоне – $37.2 трлн, в Японии – $15.8 трлн, во Франции – $9.7 трлн, Германии – $8.1 трлн, Великобритании – $7.9 трлн, Канаде – $6.7 трлн, Индии – $6.5 трлн, а в Италии – $5.4 трлн, все прочие страны имеют обязательства менее $5 трлн.

Перед COVID Китай имел обязательства на уровне 34.5 трлн, в 2015 – 24 трлн, в 2010 – 10 трлн, а в 2007 – менее 5 трлн. Китай удесятерился за 15 лет!

По опыту развитых стран предельная глубина внедрения нефинансового долга составляет 250-270% при структурной трансформации – замещении частного долга государственным.

Китай уже подошел к предельному порогу, как когда то подошла Япония (уровень 300% в Японии 15 лет назад), когда способность к воспроизводству долгу резко снижается при обострении долговых проблем и исчерпании модели развития за счет долговой экспансии.