Комментарии 0

...комментариев пока нет

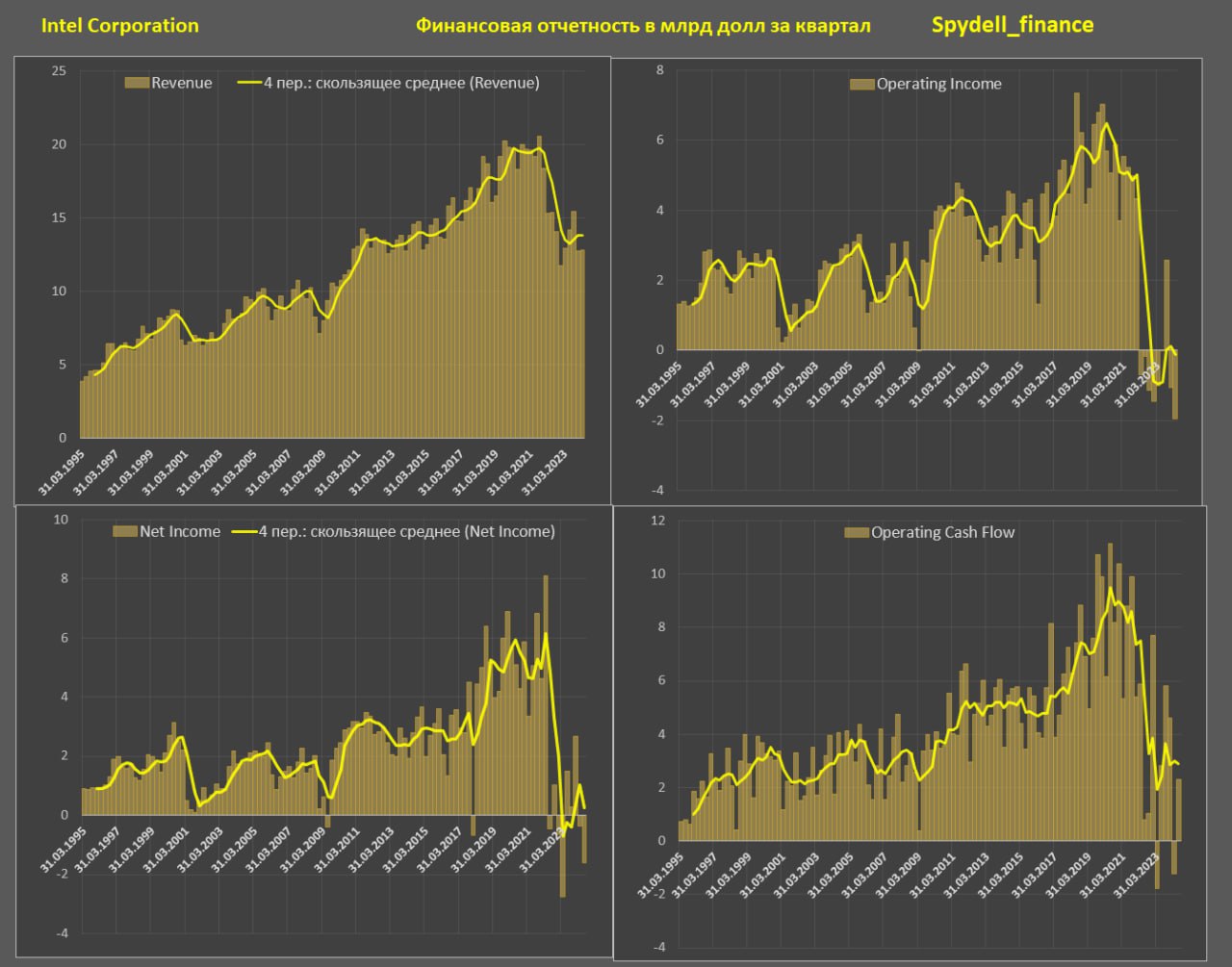

Отчет Intel за 2 квартал 2024

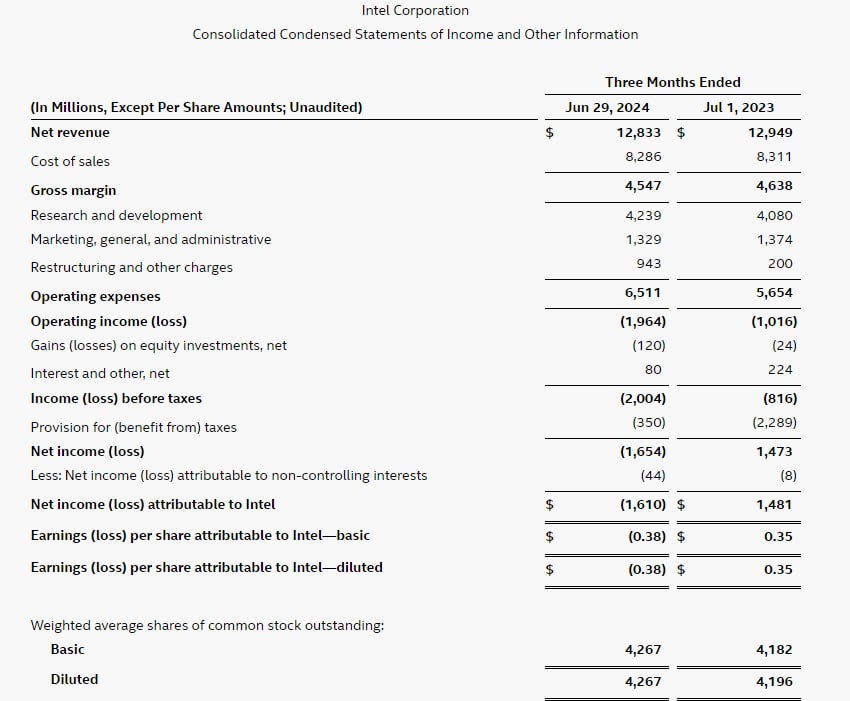

Отчет полностью провальный – рекордный операционный убыток в истории компании (почти 2 млрд), второй худший результат по чистому убытку в истории (убыток 1.6 млрд vs антирекорда 2.8 млрд в 1кв23) и стагнация выручки на низкой базе (12.8 млрд, что на 35% (!) ниже, чем в 2кв21).

Компания вернулась к выпуску/эмиссии акций в рынок, привлекая 3.3 млрд за последние два года – невероятная практика, как у стартапов, тогда как крупные компании проводят байбэки.

Операционный денежный поток рухнул до 11.5 млрд по сумме за 12 месяцев, хотя в середине 2020 достигал рекордных 38 млрд, т.е. падение в 3.3 раза.

Капитальные расходы очень высокие – Intel вынуждена инвестировать в фабрики по производству чипов, учитывая структуру бизнеса (производство собственными силами), хотя AMD и Nvidia придерживаются контрактной практики, размещая заказы в TSMC.

Капексы Intel около 24 млрд за год vs 15-17 млрд в 2019-2021, а это означает, что свободный денежный поток отрицательный на 12-15 млрд в год vs профицита 15-22 млрд в 2019-2021.

Intel вынуждена влезать в долги (кредиты, облигации) или размещать акции, чтобы покрывать кассовый разрыв.

Дивиденды были сокращены втрое с 2кв23 и будут полностью отменены с 4кв24 (возобновление отложено до лучших времен со слов Intel).

Впервые в современной истории, как минимум за 30 лет, Intel забирает с рынка больше, чем выплачивает в рамках акционерной политики (дивиденды и байбэк) на 1.7 млрд за последние 12 месяцев, тогда как по 3кв20 чистый возврат акционерам доходил до 22.4 млрд.

Intel возлагает надежды на Lunar Lake в конце 2024, которые усилит позиции на рынке мобильных устройств, также выпускают Xeon с архитектурой E-core (Sierra Forest) для серверов конкурируя с AMD EPYC 4-го поколения.

Все деньги сейчас в ИИ, но в на данный момент Intel не имеет прямого аналога для AMD Instinct MI300, не говоря уже о NVIDIA H100, поэтому денежный насос заработает не скоро.

По рынкам подробно завтра!