Комментарии 0

...комментариев пока нет

Кто перехватывает рынок трежерис в момент рекордных размещений и сокращения баланса ФРС?

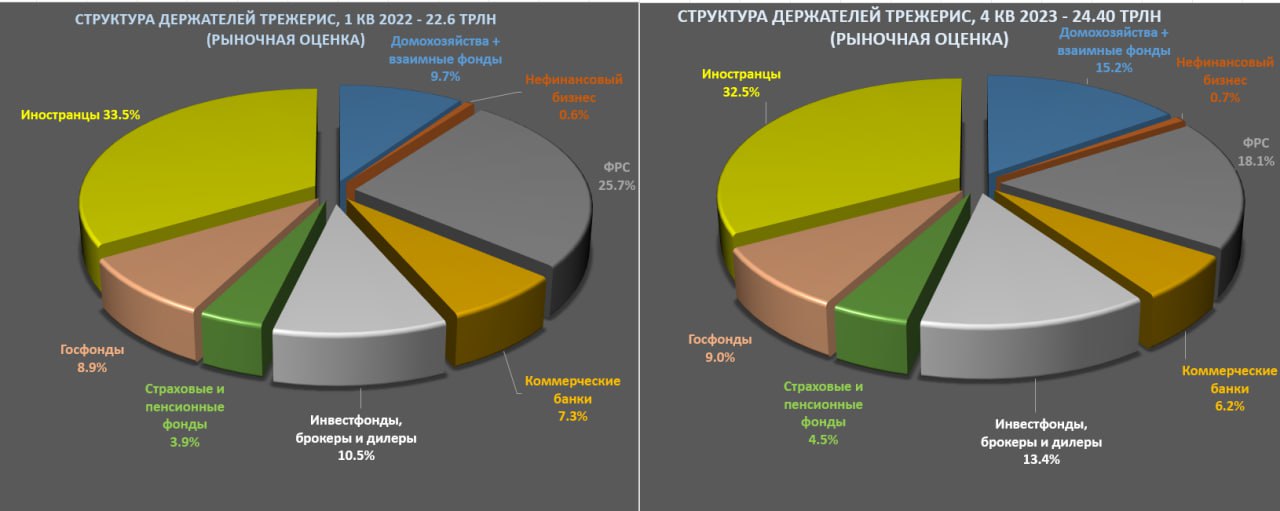

Рыночная оценка обращающихся на открытом рынке гособлигаций США составила 24.4 трлн в конце 2023 (26.3 трлн непогашенный остаток по номиналу минус 1.8 трлн убытки в связи с обесценением ценных бумаг на траектории роста ставки ФРС).

Самыми крупными держателями трежерис являются (с учетом структуры портфеля и актуальных рыночных цен):

• Нерезиденты – 8 трлн

• ФРС – 4.4 трлн

• Домохозяйства плюс взаимные фонды без учета фондов денежного рынка – 3.7 трлн

• Инвестфонды, брокеры и дилеры с учетом фондов денежного рынка – 3.3 трлн

• Госфонды – 2.2 трлн (муниципальное правительство, пенсионный фонды муниципалитетов, госпредприятия)

• Коммерческие банки – 1.5 трлн

• Страховые и пенсионные фонды – 1.1 трлн

• Нефинансовые компании – 0.2 трлн.

Если оценивать структуру держателей трежерис с 1кв22 (момент начала ужесточения ДКП), два главных держателя сокращают присутствие относительно объема рынка: ФРС сократила долю с 25.7 до 18.1%, а нерезиденты снизили присутствие с 33.5 до 32.5%, т.е. в совокупности крупнейшие держатели сократили долю с 59.2 до 50.9%.

Нет поддержки и от коммерческих банков, доля которых снизилась с 7.3 до 6.2%, нет активности от госфондов и нефинансовых компаний.

Поддержку рынку обеспечили домохозяйства и инвестфонды, доля которых выросла в совокупности на 8.5 п.п, где домохозяйства и взаимные фонды нарастили долю на 5.5 п.п и все больший вес приобретают фонды денежного рынка.

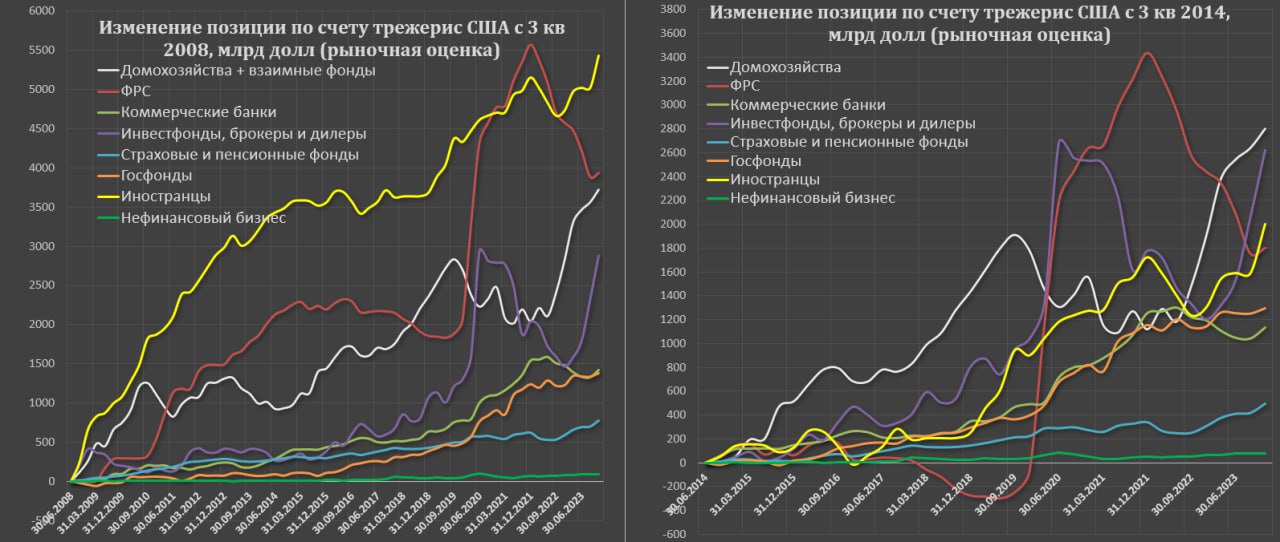

Инвестфонды так или иначе являются зеркалированием состояния денежных потоков домохозяйств, т.к. основным пайщиком являются домохозяйства, а чистая прибыль финсектора незначительна, чтобы иметь возможность реинвестировать ее в трежерис, оказывая влияние на весь рынок.

Рынок держат домохозяйства во многом за ресурс, сформированный в 2020-2021 в виде избыточных сбережений. Сейчас тенденция негативная, т.к. норма сбережений вблизи исторического минимума.

Нерезиденты не потянут, остается долгосрочное QE от ФРС – вариантов немного.