Комментарии 0

...комментариев пока нет

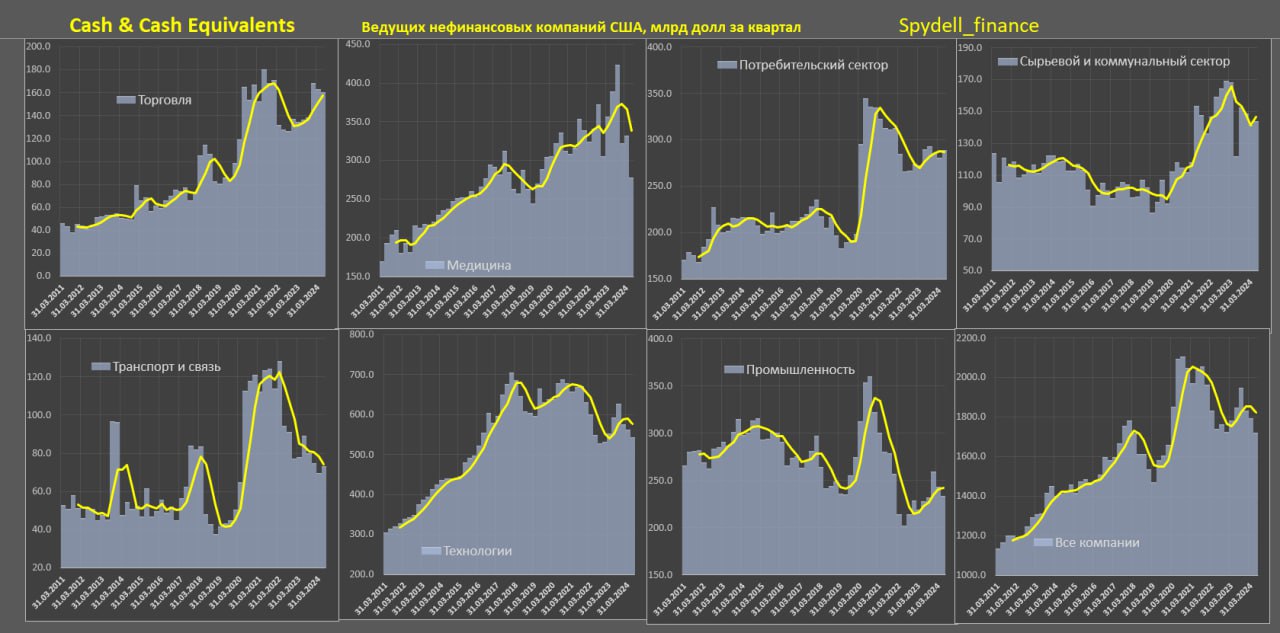

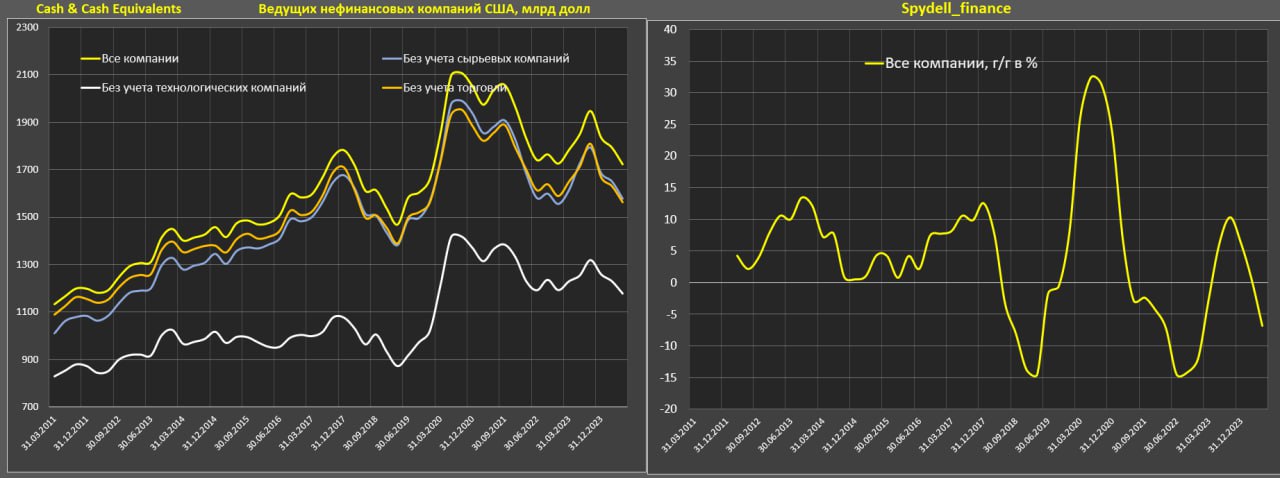

Кэш на счетах американских корпораций снижается почти 4 года подряд.

По нефинансовым компаниям США, торгуемым на бирже, кэш позиция оценивается на уровне 2.2-2.3 трлн на 1кв24 (последние доступные данные по широкой выборке) по собственным расчетам.

По нефинансовым компаниям с отчетностью с 2011 года и данными за 2кв24 кэш позиция составляет 1.73 трлн, что значительно ниже пика в 2.1 трлн, достигнутого в середине 2020, т.е. снижение на 20% за 4 года, а тренд устойчиво нисходящий.

Текущий объем кэша сопоставим с уровнем 2017-2018.

Нефинансовые компании очень быстро нарастили кэш в острую фазу COVID кризиса сразу на 0.5 трлн (с 1.6 до 2.1 трлн), что связано с мерами поддержки от правительства США (бюджетные субсидии, кредиты по госгарантии) и монетарным бешенством от ФРС (практически бесплатные рыночные кредиты и сверхмягкие финансовые условие, когда был беспроблемный доступ к рыночному фондированию).

Основным реципиентом господдержки и дешевых кредитов стали компании в секторах: транспорт и связь, промышленность и потребительский сектор, как в сфере услуги, так и в производстве товаров, частично меры затронули торговлю.

Медицина, технологические компании и сырьевые компании прошли мимо стимулов.

Резкий рост и падение кэша в медицине связан с консолидацией кэша под слияния и поглощение и последующим распределением кэша в момент сделок.

Транспортные и промышленные компании в значительной степени погасили госкредиты, что отразилось в кэш позиции, т.к. подавляющая часть поддержки направлялась не на инвестиции, а на покрытие кассовых разрывов и стабилизационные меры.

Промышленные компании активно инвестируют, что потребовало использование свободного кэша.

Технологические компании снижают кэш почти 7 лет (пик был в 2017-2018), что связано с невменяемой акционерной политикой, когда весь денежный поток утилизируется в рынок.

Снижение кэша по сырьевым компаниям также связано с рекордными расходами по акционерной политике.

Ресурс устойчивости достаточно быстро прожирают.