Комментарии 0

...комментариев пока нет

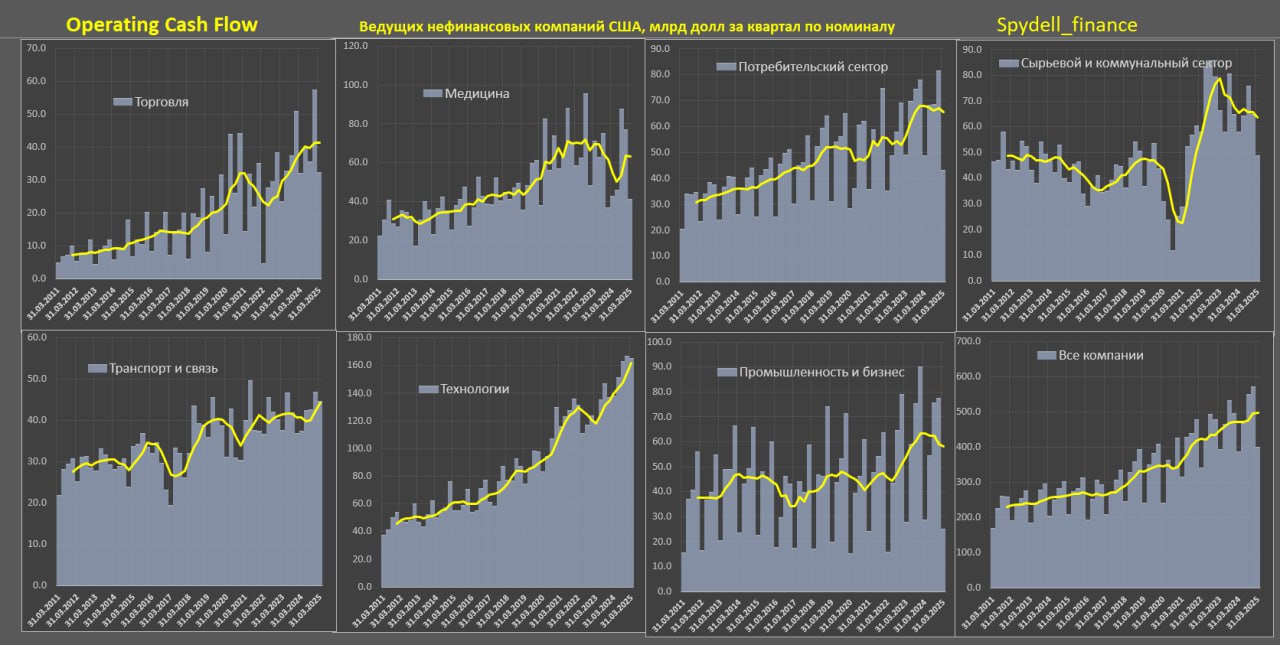

Операционный денежный поток американских нефинансовых компаний в 1 квартале 2025

Операционный денежный поток значительно более показателен, чем чистая прибыль, т.к. учитывает реальные денежные потоки в бизнесе, а не бумажные приписки и бухгалтерские манипуляции со списанием активов, реорганизацией бизнеса, резервированием кэша под выплату налогов и штрафов до фактического списания, с ускоренной амортизацией, курсовыми и финансовыми корректировками и так далее.

Куда бизнес направляет операционный денежный поток? В капитальные расходы, операции слияния и поглощения, долгосрочные финансовые инвестиции, не связанные с основной деятельностью, выплату дивидендов, обратный выкуп акций, сокращение долга или накопление кэш позиции.

Приоритизация использования ресурсов с операционного денежного потока определяет направление развития бизнеса: либо в расширение влияния (капексы, операции слияния и поглощения), либо в расширение корпоративных мультипликаторов и повышение капитализации (дивы, байбек) или в повышение устойчивости бизнеса (сокращение долга, накопление кэш позиции).

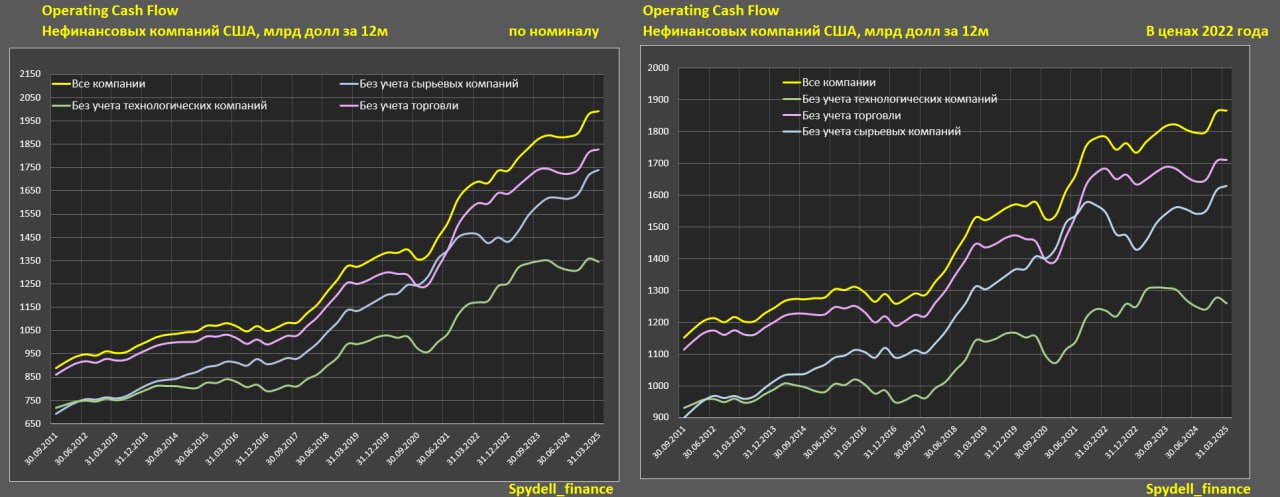

Операционный денежный поток по всем нефинансовым компаниям США (среди тех, кто отчитался) вырос на 3.7% г/г в 1кв25 (+5.9% г/г за 12м, далее в скобках), +1.6% за два года (+11.3%) и +17.5% за три года (+17.9%) в соответствии с собственными расчетами на основе публичной отчетности компаний.

В реальном выражении рост всего на 1.1% г/г в 1кв25 (+3.4% г/г за 12м), -3.3% за два года (+5.6%) и +6.2% за три года (+4.7%).

Чем обусловлен рост операционного денежного потока на 3.7% г/г в 1кв25?

• 7 п.п обеспечил технологический сектор, соответственно все прочие сектора интегрально в минусе;

• 1.87 п.п внесли транспорт и связь;

• В пределах нуля (+0.07 п.п) обеспечила торговля;

• Негативный вклад на 0.38 п.п в секторе «медицина», тогда как по прибыли в лидерах роста из-за низкой базы прошлого года в связи с реорганизацией;

• Негативный вклад 0.97 п.п промышленности и бизнеса;

• Негативный вклад 1.47 п.п потребительского сектора;

• Негативный вклад 2.39 п.п сырьевого и коммунального сектора.

Учитывая, что основной вклад в прирост операционного денежного потока вносит технологический сектор, с изоляцией секторов расклад любопытный:

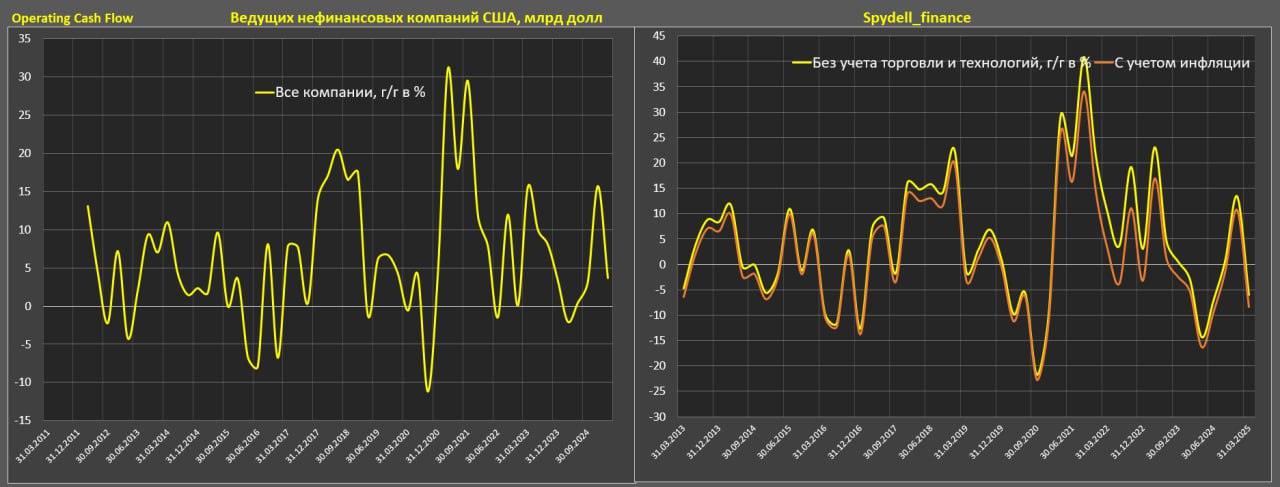

🔘Без учета технологий снижение на 5.1% г/г в 1кв25 (+1.7% г/г за 12м), +12.4% за три года (+14.9%), в реальном выражении снижение на 7.5% г/г (-0.8%), +1.6% (-3.3%) за три года.

🔘Без учета сырьевых и коммунальных компаний +7.2% г/г (+7.4% г/г), +24.3% (+18.9%) за три года, с учетом инфляции +4.4% г/г (+4.8% г/г), +5.6% (+1.9%) за три года.

🔘Без учета торговли +4% г/г (+5.8% г/г), +9.5% (+14.5%) за три года, в реальном выражении +1.3% г/г (+3.2% г/г), -1.1% (+1.7%) за три года.

🔘Без учета технологий и торговли снижение на 6% г/г (+0.9% г/г), -0.9% (+9.5%) за три года, с учетом инфляции снижение на 8.4% г/г (-1.5% г/г), -10.4% (-2.8%) за три года.

За 10 лет прогресс минимальный, по всем компаниям операционный денежный поток вырос на 46% в реальном выражении по 12м скользящей сумме, без учета технологий рост на 29%, а без учета технологий и торговли всего +19%.

Показатели слабые, прогресс минимальный, а рост обусловлен всего несколькими высоко капитализированными компаниями в бигтехе.