Комментарии 0

...комментариев пока нет

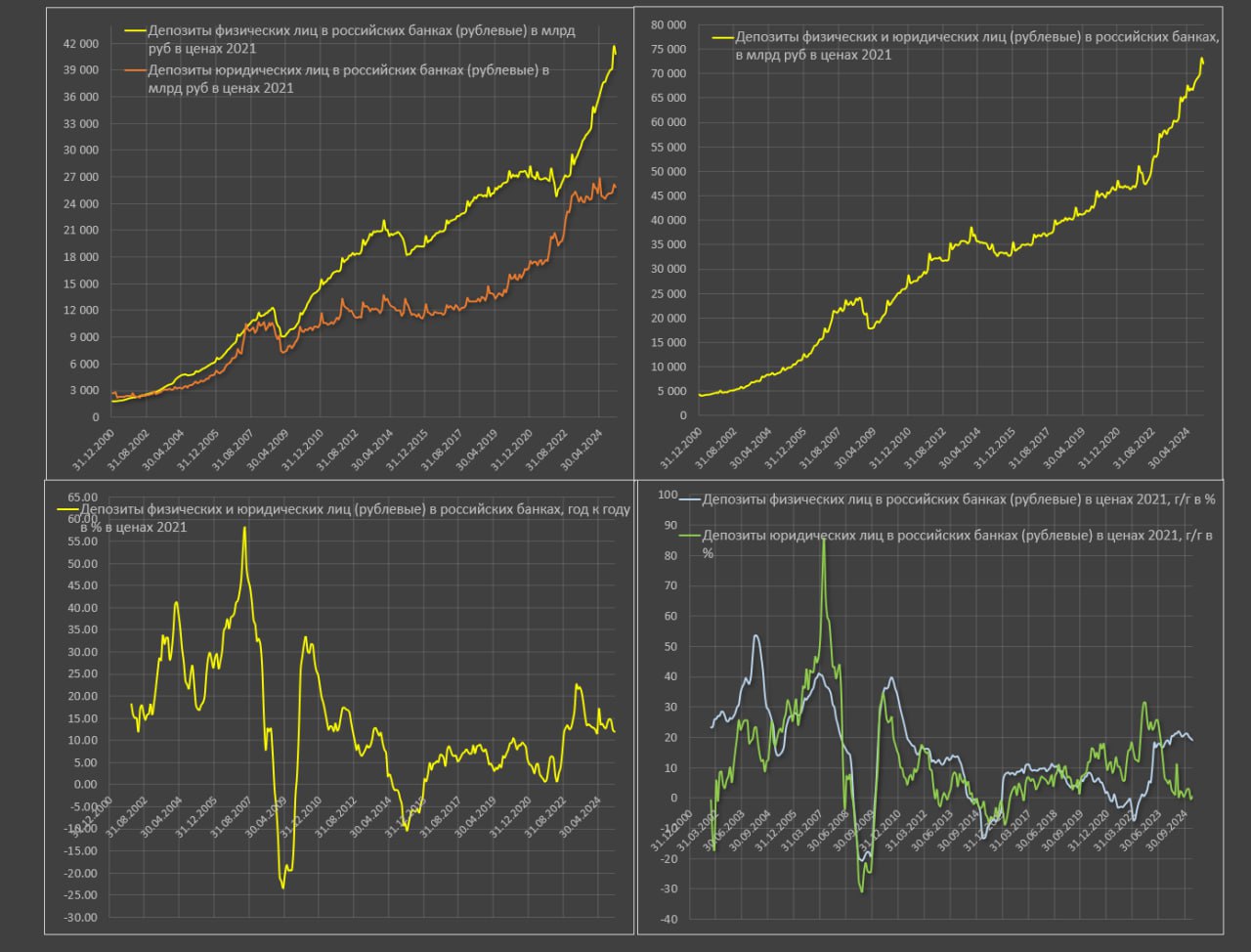

Структура депозитов физлиц и юрлиц в России

Банк России недавно выпустил детализированные данные по агрегату М2 и можно оценить структуру депозитов на январь 2025.

Объем М2 составляет 116.6 трлн, из которых:

• Наличка вне банковской системы – 16.8 трлн;

• текущие счета и ликвидность до востребования – 34.3 трлн (16.5 трлн у населения + 16.2 трлн у нефинансового бизнеса и 1.6 трлн у финансовых организаций за исключением банков);

• срочные счета – 65.5 трлн (40 трлн у населения, 19.6 трлн у бизнеса и 5.9 трлн у финансовых организаций).

Широкая денежная масса (М2 + валютные депозиты на счетах в российских банках) составляет 130.4 трлн руб, где депозиты в иностранной валюте – 13.9 трлн (3.7 трлн у населения, 9.7 трлн у компаний и 0.4 трлн у финансовых организаций).

🔘Таким образом, среди рублевых депозитов на счетах у населения 56.5 трлн руб, за год +13.3 трлн, за два года +23.1 трлн, за три года (янв.25 к янв.22) +28.1 трлн. Отдельно стоит подчеркнуть, за три года совокупные депозиты населения удвоились!

🔘На счетах у нефинансовых компаний 35.8 трлн руб, за год незначительный рост на 3.4 трлн, за два года +6.4 трлн, за три года +14.7 трлн.

🔘На счетах у финансовых организаций за исключением банков – 7.5 трлн руб, за год +2 трлн, за два года +3.3 трлн, за три года +4.6 трлн.

Любопытно, в реальном выражении (с учетом инфляции) депозиты нефинансовых компаний не изменились за год, тогда как у населения рост составил 19.1% г/г с учетом инфляции.

К янв.23 рост корпоративных депозитов составил всего 3.2%, а у населения +43.6%, а к янв.22 у компаний прирост на 29%, а по депозитам населения рост на 51% с учетом инфляции.

Темпы прироста депозитов физических и юридических лиц в реальном выражении остаются на высоком уровне – 12% г/г (почти вдвое выше средних темпов 2016-2021), несмотря на разгон инфляции – последний раз так было в конце 2013, за исключением периода 2023-2024, а наивысшие темпы расширения депозитной базы с 2015 по 2021 были в начале 2020 на уровне 10.4% г/г.

Замедление кредитования приведет к неизбежному снижению спроса на банковскую ликвидность, что отразится на снижении ставок по депозитам.

Замедление кредитования в совокупности с потенциальным замедлением бюджетного импульса с весны 2025 (для того, чтобы уложиться в план по бюджету) приведет к замедлению роста денежных агрегатов в перспективе следующих 6-12 месяцев.